Дональд Трамп идет ва-банк. Он видит, как падают американские фондовые индексы и замедляется экономика США, но все равно наращивает тарифы против Китая до 20% и намеревается закончить отсрочку в 25%-х пошлинах на импорт в отношении Мексики и Канады. Это приводит к росту ожиданий ускорения инфляции в Штатах и доходности казначейских облигаций, чего министр финансов Скотт Бессент хотел бы избежать.

Инвесторы пытаются найти подсказки в действиях Дональда Трампа во время его первого президентского срока. И находят явное отличие. Тогда республиканец агрессивно нападал на ФРС, объявил Джерома Пауэлла врагом Америки номер один и призывал к снижению ставки по федеральным фондам. На этот раз такого огня критики нет и в помине. Собака зарыта в убеждении президента его командой, что в условиях все еще повышенной инфляции в США снижение доходности облигаций – более действенный шаг, чем резка ставки Федрезерва.

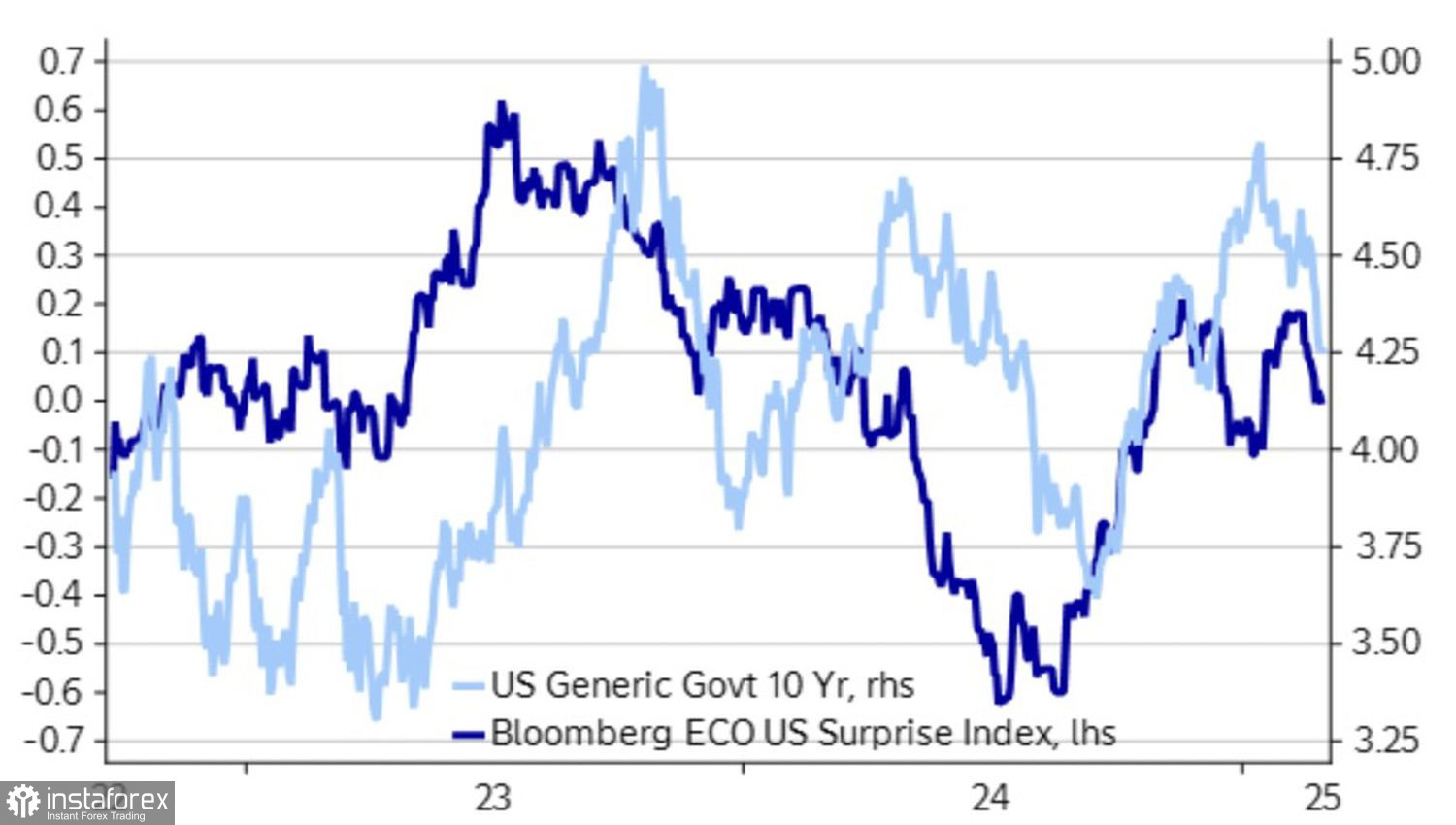

Проблема в том, что доходность казначейских бумаг падает по мере охлаждения экономики США, что подтверждается ее синхронной динамикой с индексом экономических сюрпризов.

Динамика экономических сюрпризов и доходности облигаций США

Замедление ВВП может стать основанием для более быстрого завершения паузы в цикле монетарной экспансии ФРС, чем в настоящее время предполагают рынки. Это способно оказать давление на доллар США, хотя Nordea продолжает утверждать, что ставка по федеральным фондам в 2025 снижена не будет. Причина? Ускорение инфляции под воздействием тарифов Дональда Трампа. Именно поэтому падает EUR/USD. Тем более что угроза о введении 25%-х пошлин против Евросоюза подливает масла в огонь распродаж основной валютной пары.

Консенсус-прогноз экспертов Bloomberg и мнение срочного рынка предполагают, что ЕЦБ еще трижды снизит ставку по депозитам до 2% в 2025, включая резку на 25 б.п. на заседании 6 марта. Если под воздействием торговых войн с США экономика валютного блока замерзнет, придется опустить стоимость заимствований до 1% в начале 2026. К такому мнению пришел ABN Amro.

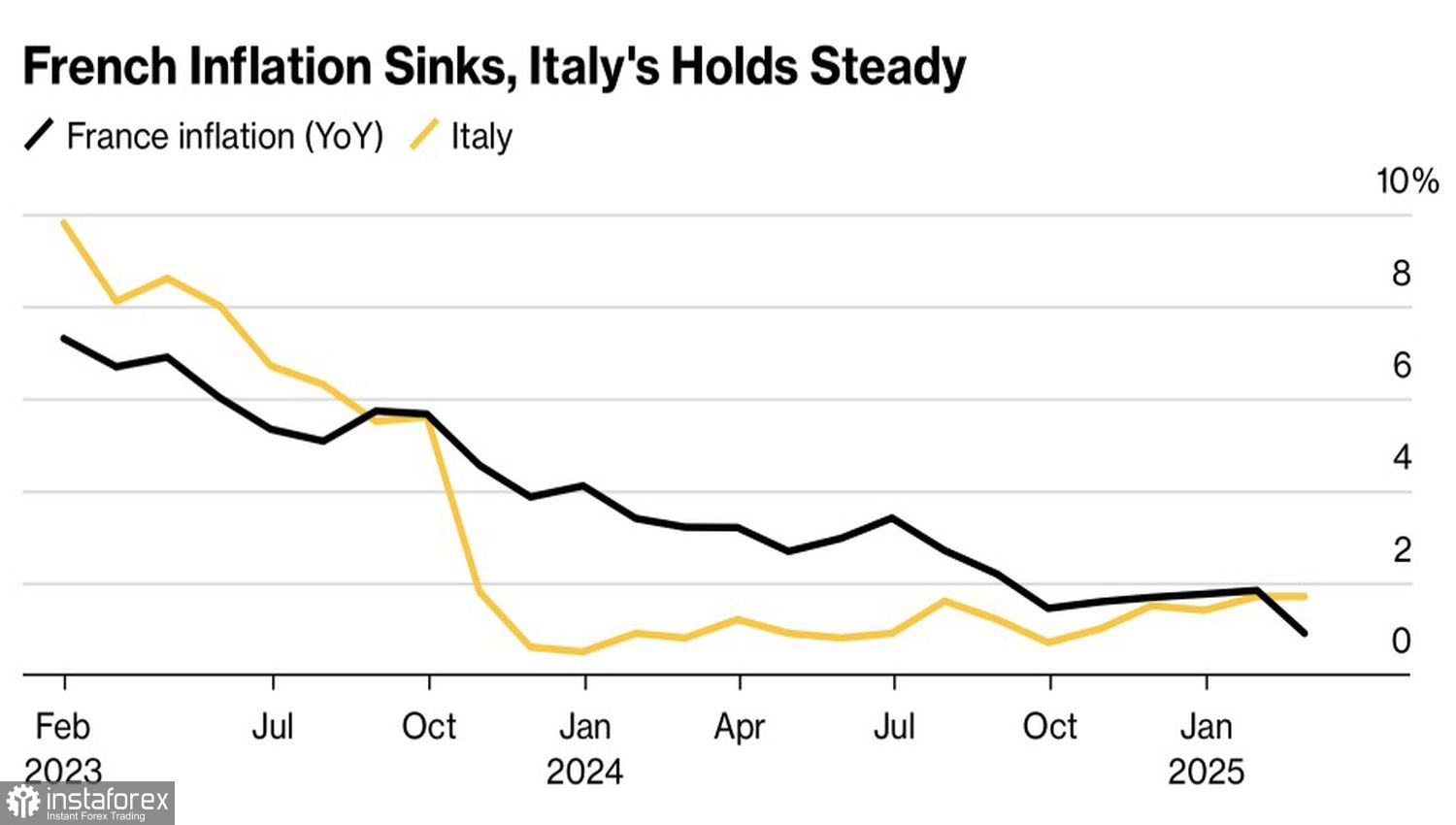

Динамика инфляции во Франции и Италии

В качестве нового аргумента в пользу более агрессивного ослабления денежно-кредитной политики, чем ожидается, выступили данных по европейской инфляции. Потребительские цены во Франции замедлились до минимальной отметки за четыре года, в Италии стали на якорь вблизи 1,7% вопреки прогнозам роста.

Если ФРС будет удерживать ставки на уровне 4,5%, а ЕЦБ опустит их ниже 2%, дифференциал доходности американских и немецких облигаций расширится, что приведет к укреплению доллара США против евро.

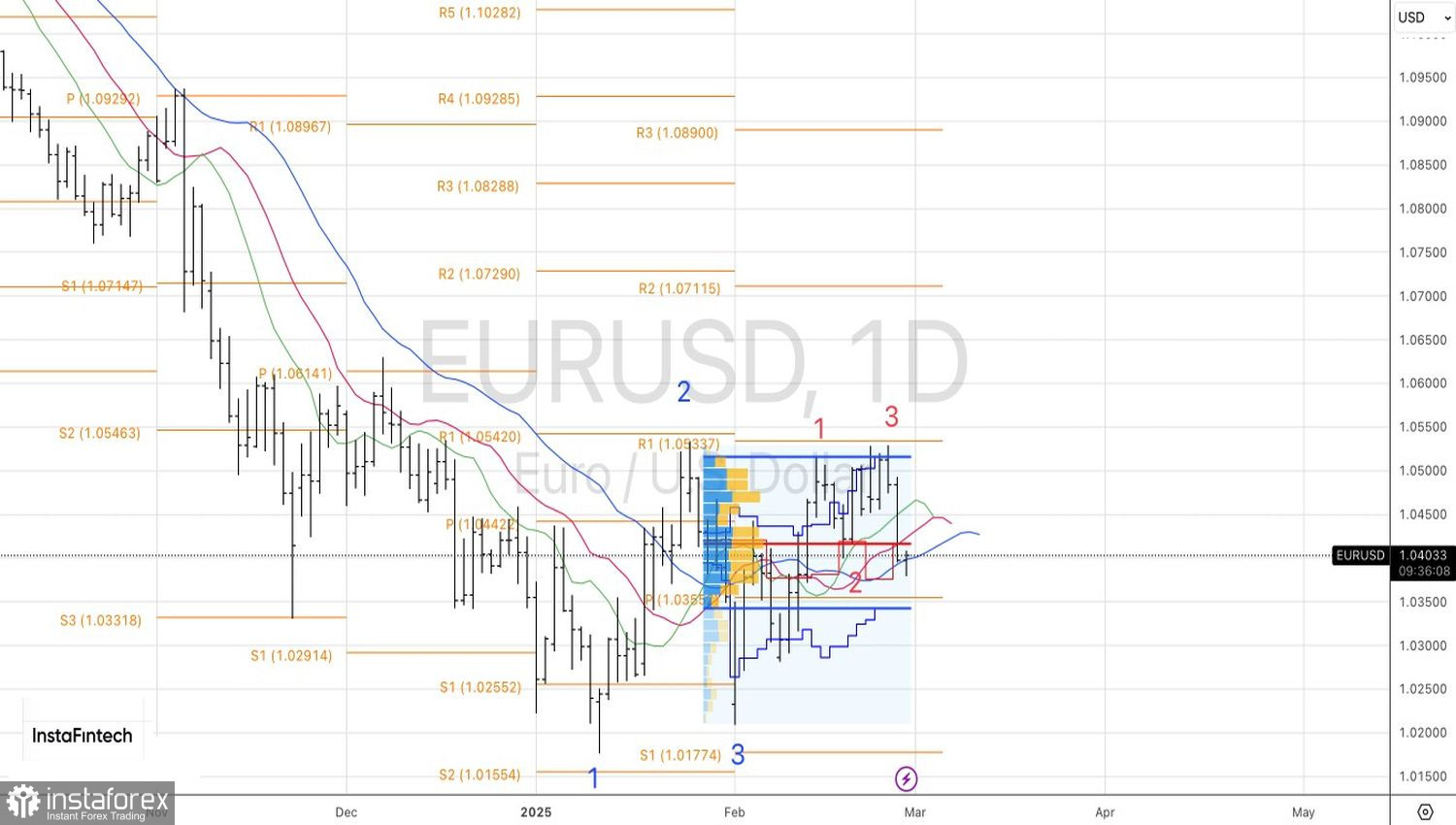

Технически на дневном графике EUR/USD отыгрывает паттерн Anti-Turtles. Сформированные на прорыве 1,045 шорты следует удерживать и наращивать в случае обновления локального минимума на 1,036. В качестве таргетов нисходящего движения выступают отметки 1,034 и 1,028.