Президент США играет по-крупному. S&P 500 отметился худшим падением в 2025 в ответ на введение Белым домом тарифов против Мексики и Канады. Долгое время инвесторы жаловались, что рынок чересчур самонадеян. Дескать, инвесторы считали, что тарифные угрозы Дональда Трампа – часть переговорной стратегии, а сам он никогда не доведет дело до крайности, не желая утопить фондовый индекс. В марте последовала расплата за самоуверенность.

S&P 500 чередовал дневные убытки и прибыли в размере не менее 1,5% в течение трех торговых сессий подряд, чего не было с марта 2020. Казалось бы, отскок вверх на торгах 2 марта стал подтверждением идеальной ситуации для покупки провала. Тем более что Мексика согласилась ввести симметричные США пошлины на китайский импорт, а один из чиновников Белого дома заявил, что цифра 25% может быть ниже.

Однако Goldman Sachs предупреждает, что сейчас не время для выкупа провалов S&P 500. Дескать, экономика США демонстрирует признаки охлаждения, а для восстановления восходящего тренда по широкому фондовому индексу требуется совсем другое. Возвращение темы американской исключительности и вера в Златовласку. Сейчас на рынке этого нет. В итоге казначейские облигации обыгрывают акции.

Динамика доходов по акциям и облигациям США

Происходит коренная ломка так называемой Трамп-торговли. В четвертом квартале 2024 ожидания, что тарифы разгонят инфляцию и заставят ФРС долго держать ставку по федеральным фондам на высоком уровне, приводили к продажам облигаций и повышению их доходности. В то время как акции росли благодаря надеждам на фискальные стимулы и дерегулирование.

На старте весны инвесторов больше пугает стагфляция и жесткая посадка экономики США, чем инфляция. Это усиливает отток капитала из ориентированных на долевые ценные бумаги фондов. Причем перелив денег идет не только в облигации, но и на другие рынки.

Динамика потоков капитала в ориентированные на акции ETF

Одним из главных бенефициаров становится Европа. Вначале фондовые индексы Старого Света выигрывали благодаря тому, что Дональд Трамп решил вводить пошлины против Канады, Мексики и Китая, а не против ЕС. На старте марта – из-за того, что США приостановили военную помощь Украине. Это заставляет Евросоюз наращивать расходы на оборону, что в теории должно увеличить промышленное производство и ускорить ВВП.

Конкуренция со стороны китайских компаний в области искусственного интеллекта окончательно лишает S&P 500 ключевого драйвера роста – американской исключительности. Фондовые индексы США без вариантов проигрывают как казначейским облигациям, так и европейским акциям.

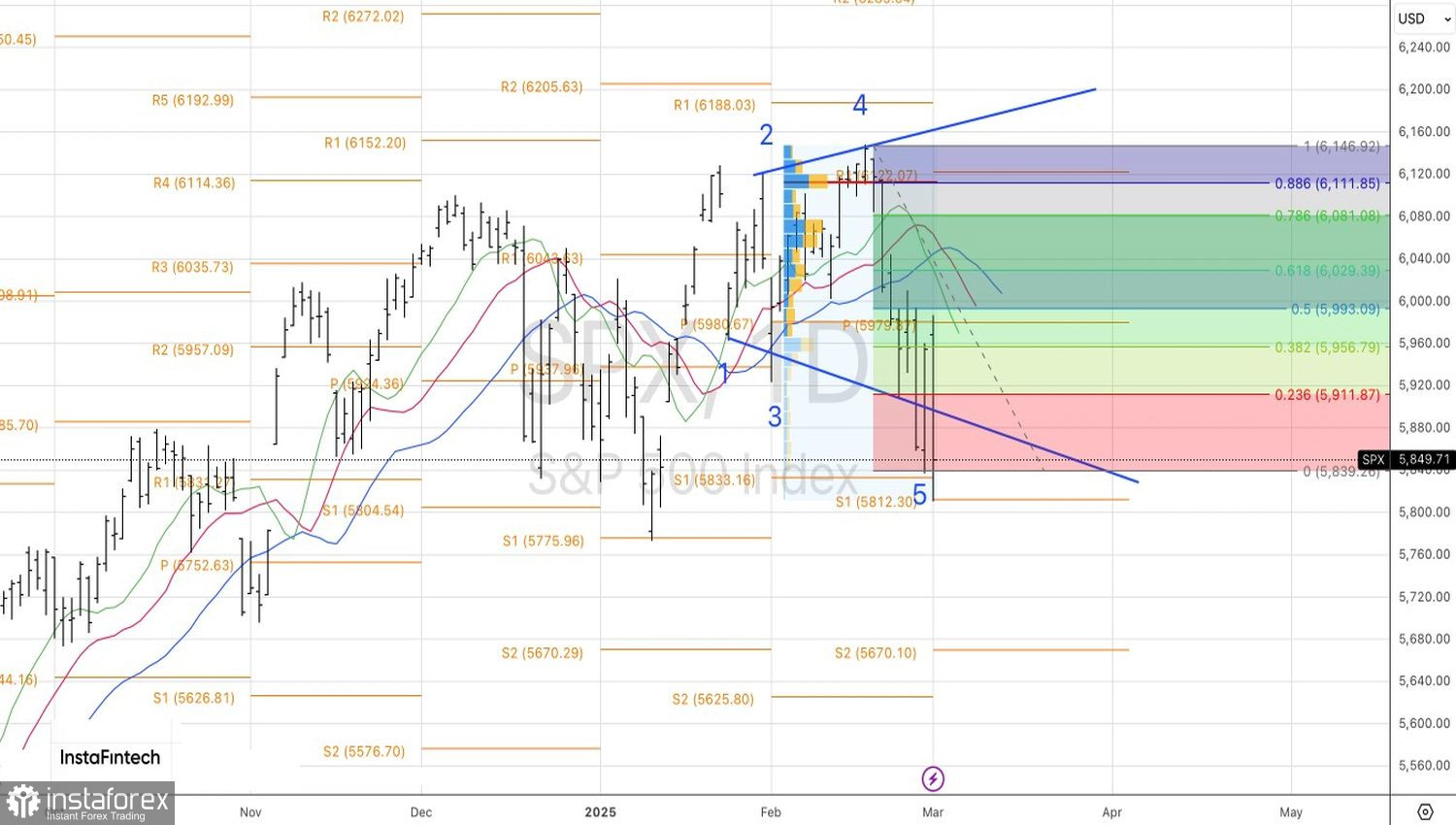

Технически на дневном графике S&P 500 продолжает четко отрабатывать паттерн Расширяющегося клина. Отскок вверх с отбоем от сопротивления на 5955 позволил еще раз нарастить сформированные от 6083 шорты. Первый из ранее обозначенных целевых ориентиров на 5830 и 5750 выполнен. На очереди второй.