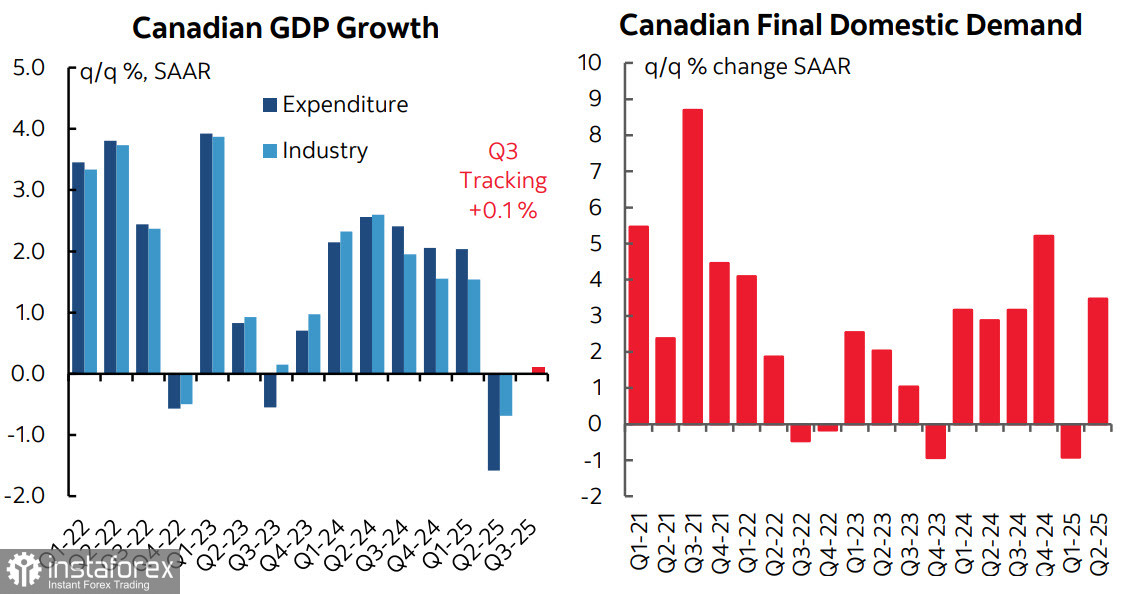

ВВП Канады снизился во 2 квартале на 1.6% к/к, что оказалось заметно хуже прогнозов. Предварительные данные за июль показывают рост на 0.1%, что предполагает сохранение слабой динамики в дальнейшем.

В то же время детали отчёта далеко не так однозначны. Экспорт снизился сразу на 27%, что является прямым следствием новых тарифов, Импорт сократился на 5.1%, но что важно – заметный рост потребительских расходов сразу на 4.5% г/г. Внутренний спрос сильный, а отрицательная динамика во многом определяется внешней торговлей.

Сильный спрос поддерживался во многом за счёт того, что в 1 квартале предприятия сделали большие запасы из-за неопределенности по тарифам, поэтому даже заметное снижение импорта не повлияло на объемы спроса. Динамика в промышленности слабая, производительность труда снизилась на 1.0%, объемы производства сократились впервые за 7 месяцев.

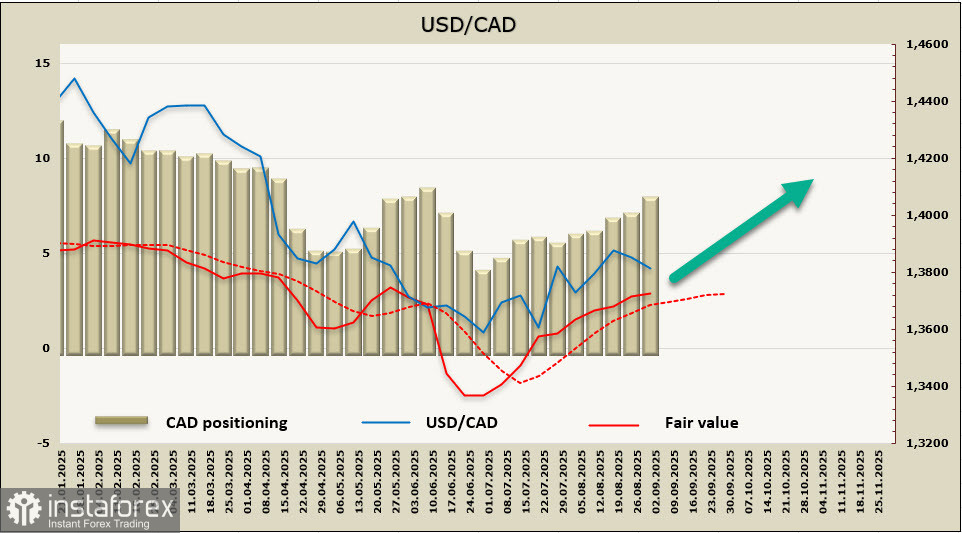

Банк Канады снижал ставку довольно агрессивно и довел ее до 2.75%. Будет ли он снижать ее далее? Пока ясности нет, больше информации появится в пятницу, когда будут опубликованы данные по рынкам труда Канады и США. В любом случае последние данные указывают на то, что у канадского доллара нет особых оснований к укреплению. Публикация этих данных – ключевое событие не только недели, по сути, рынок будет вырабатывать свои ожидания от заседаний Банка Канады и ФРС 17 сентября.

Чистая длинная позиция по CAD увеличилась за отчётную неделю на 877 млн, до -7.59 млрд, спекулятивное позиционирование устойчиво медвежье, расчетная цена выше долгосрочной средней и имеет тенденцию к росту.

USD/CAD торгуется в восходящем канале после довольно сильного падения в первой половине года, предполагаем, что в ближайшую неделю в нем и останется. Краткосрочный импульс бычий, ждем движения к верхней границе канала, где находится довольно сильная зона сопротивления 1.3980/4020.