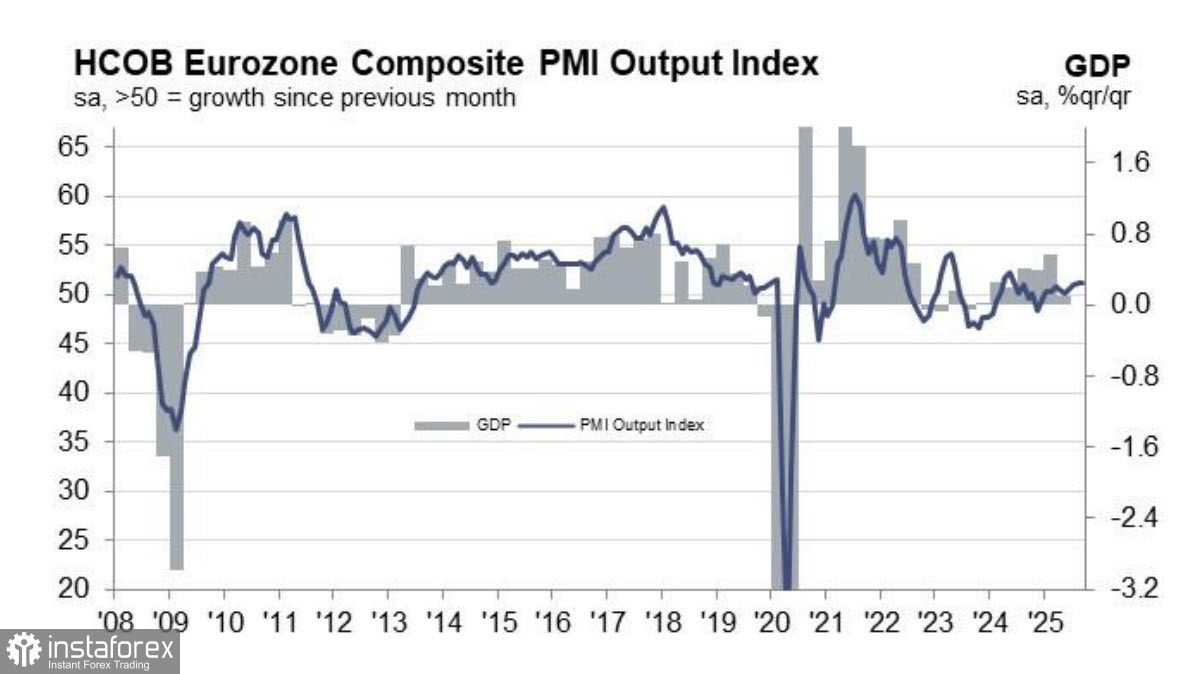

Композитный индекс PMI еврозоны вырос в сентябре до 51.2п, что указывает на то, что экономика продолжает рост, однако этот рост во многом обусловлен сектором услуг (+51.4п), что же касается производственного сектора, то в сентябре он опустился до -49.5п, то есть в зону сокращения. Темпы роста замедлились во Франции, в Германии значительное сокращение новых заказов, уверенность в росте производства сократилась в еврозоне в целом, в обрабатывающей промышленности отмечается сокращение рабочих мест.

В среду будет опубликован отчет по потребительской инфляции в еврозоне за сентябрь. Ожидается, что общая инфляция немного вырастет с 2.0% до 2.2%, но что более важно, базовый индекс ожидается на прежнем уровне 2.3%. Отсутствие динамики позволит ЕЦБ воздерживаться и далее от активных действий, как минимум до конца года.

Если ситуация с инфляцией останется в пределах прогнозов, то это будет означать, что ЕЦБ выполнил свою задачу, и на первый план может выйти другой мандат, а именно экономический рост и занятость. Стимулирование экономического роста не входит напрямую в обязанности ЦБ, но если экономика замедляется или даже уходит в рецессию, то это может привести к противоположной задаче – борьбе с низкой инфляцией.

Пока же нужно исходить из того, что внутренние драйверы еврозоны стабильны и не дадут оснований для сильных движений, если завтрашний отчет по инфляции окажется в пределах ожиданий, и основная угроза находится по другую сторону Атлантики. Возможная приостановка работы правительства США, угроза роста инфляции из-за отложенного действия новых тарифов и необходимость финансирования стремительно растущего дефицита бюджета могут вынудить ФРС активнее реагировать на угрозы, причем неожиданным образом, чего ФРС ранее всегда стремилась избежать всеми силами.

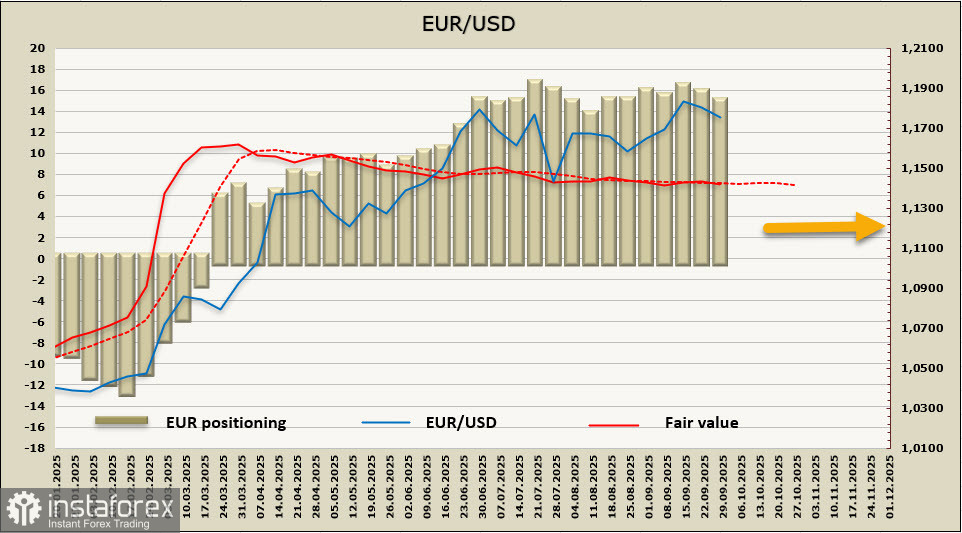

Чистая длинная позиция по евро сократилась на 581 млн, до 16,89 млрд, бычий перевес очевиден, но динамики нет ни в ту, ни в другую сторону, расчетная цена направления не имеет.

Пара EUR/USD обновила максимум после заседания ФРС 17 сентября, но довольно быстро вернулась в боковой диапазон, в котором находится с июля. Спекулятивное позиционирование оказывает на евро бычье давление, но оснований для ее реализации практически не осталось, последний фактор, который мог бы помочь евро продолжить рост – агрессивное снижение ставки ФРС – постепенно сходит на нет, поскольку рынки пересматривают свое отношение к рискам, которые стоят перед ФРС. Полагаем, что разворот по евро уже произошел, пик 1.1919 останется недосягаемым, евро начинает движение в направлении 1.1250.