Несмотря на заседания четырёх основных мировых Центробанков на этой неделе, рынки провели её вяло. Итогом недели стал очередной цикл ухода инвесторов из риска, который более явственно просматривается на фондовом рынке.

В понедельник позитивные данные вышли по Великобритании, слабые данные вышли по Японии. Объём строительства в Великобритании возрос в октябре на 0,8% (7,4% г/г), ВВП за этот же период прибавил 0,5% (1,5% г/г), промышленное производство показало нулевой прирост, но в годовом исчислении падение сократилось с -3,1% до -2,4% г/г. Торговое сальдо улучшилось с -15,6 млрд фунтов стерлингов до -14,5 млрд. Британская валюта, однако, этими данными не воспользовалась – рост всего на 0,10%.

Объём заказов на машиностроительное оборудование в Японии за ноябрь сократился с -5,5% г/г до -7,8% г/г. Индекс цен производителей в октябре снизился с 9,4% г/г до 9,3% г/г, а BSI Manufacturing Index в 4-м квартале упал с 1,7 до -3,6 пунктов. Йена потеряла 0,84%.

Также в понедельник прошёл кратковременный слух о намерении ЕЦБ поднять ставку на 0,75%, что также помогло евро не упасть.

Во вторник рынки оживились. ОПЕК снизил прогноз по спросу на 140 тыс. баррелей в сутки до конца года, прогноз на 1-й квартал будущего года понижен до 410 тыс. б/с. Индекс экономических настроений ZEW зоны евро на текущий месяц подрос с -38,7 до -23,6. Также Китай провёл новую серию снятия антиковидных ограничений, и нефть подорожала на 2,6%, потянув за собой европейские валюты.

Главным событием дня стал выход данных по инфляции в США за ноябрь. Базовый ИПЦ снизился с 6,3% г/г до 6,0% г/г, общий ИПЦ замедлил темп с 7,7% г/г до 7,1% г/г. В общем итоге индекс доллара упал на 0,97%, золото подорожало на 1,68%.

Главным событием среды стало решение ФРС по монетарной политике. Американский ЦБ поднял ставку на ожидаемые 0,50%, но сохранил настрой на более долгий период цикла ужесточения, подняв среднее ожидание по финальной ставке c прежних 4,6% до 5,1%. По росту ВВП на текущий год ФРС ожидает рост на 0,5%, повысив прошлый, сентябрьский, прогноз в 0,2%. На 2023 год прогноз был понижен с 1,2% до 0,5%. Выступление Джерома Пауэлла на пресс-конференции было ястребиным. В частности, он заявил, что в будущем году ставка вряд ли будет понижена.

Экономические данные также вызывали интерес в течение дня. В Японии базовые заказы в машиностроении увеличились в октябре на 5,4%, что, вероятно, поможет промышленному производству в ноябре и декабре, так как октябрьский показатель обвалился на 3,2%. Индекс Tankan крупных производителей в 4-м квартале снизился с 8 до 7, индекс Tankan крупных непроизводственных компаний возрос с 14 до 19 пунктов.

В Великобритании ИПЦ в ноябре снизился с 11,1% до 10,7%. В зоне евро промышленное производство в октябре сократилось на 2,0%. В США увеличились запасы сырой нефти на 10,23 млн барр. за неделю, но на растущем рынке нефть подорожала на 2,81%. В целом же движения рынков оказались умеренными, а с учётом всех новостей даже слабыми: индекс доллара снизился на 0,36%, S&P500 снизился на 0,61%.

Четверг стал насыщенным и тяжёлым днём. Ставки подняли сразу три крупнейших Центробанка: НБШ, Банк Англии, ЕЦБ. Меньшее влияние на национальные валюты оказало повышение ставки НБШ с 0,50% до 1,00%. Возможно, потому что его глава Томас Джордан на пресс-конференции был крайне не определён и расплывчат в формулировках. Далее подключился Банк Англии – поднимает ставку с 3,00% до 3,50%. Но так как за повышение ставки проголосовали лишь 7 человек из 9, а двое и вовсе проголосовали за сохранение ставки без изменения, то фунт закрыл день снижением на 1,91% (247 пунктов).

ЕЦБ поднял базовую ставку с 2,00% до 2,50% при ястребином заявлении ожидаемого устойчивого темпа её роста. По первой реакции на релиз евро подскочил, но день, как и все контрдолларовые валюты, закрыл снижением (-0,49%).

Ведущей силой рынка выступил всё же фондовый рынок, не выдержавший каскада повышения ставок. S&P500 снизился на 2,49%, европейский EuroStoxx50 обвалился на 3,51%. Нефть подешевела на 1,32%, золото на 1,66%, медь на 2,96%. Как следствие, лидером валютного рынка стал австралийский доллар – падение на 2,34%.

Данные по американской экономике вышли негативными. Промышленное производство за ноябрь сжалось на 0,2% при уменьшении загрузки производственных мощностей с 79,9% до 79,7%, розничные продажи сократились на 0,6%, деловая активность в производственном секторе Нью-Йорка в декабре обвалилась с 4,5 до -11,2 пункта.

В пятницу рынки продолжили падать на смешанных европейских данных. Декабрьский Manufacturing PMI зоны евро подрос с 47,1 до 47,8, Services PMI повысился с 48,5 до 49,1. Торговый баланс еврозоны показал за октябрь улучшение с -34,4 млрд евро до 26,5 млрд.

Евро за неделю пока показывает рост на 60 пунктов, фунт в снижении на 120 пунктов, «канадец» растёт (то есть растёт пара USD/CAD) на 30 пунктов.

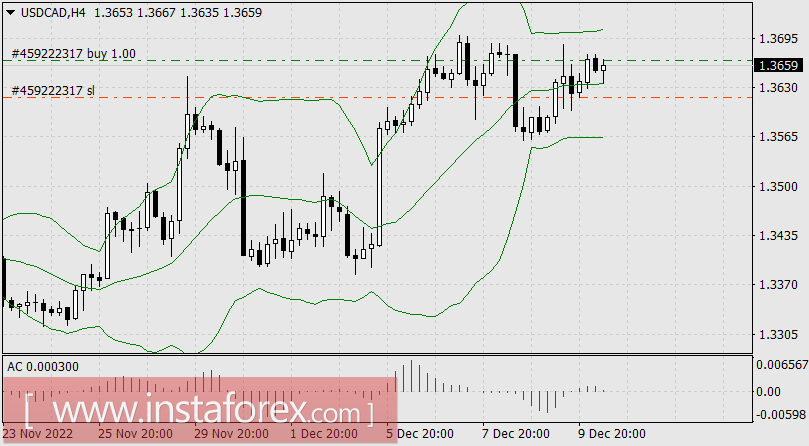

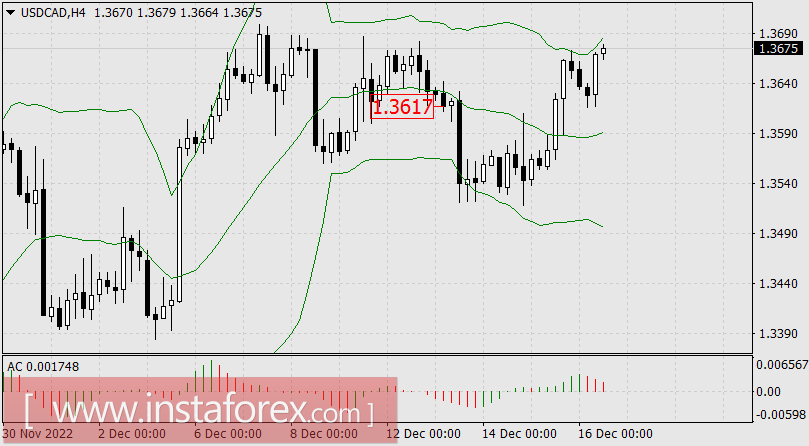

Мы в эту неделю купили американский доллар против канадского. Ну а так как пара USD/CAD к середине недели упала почти на полторы фигуры, то сделка оказалась неудачной.

В понедельник по паре наблюдался рост. Цена пробивалась вверх после 4-х дневной консолидации, находясь в верхней половине канала Боллинджера.

На Н4 цена развивала рост в верхней половине канала при расширяющихся границах.

Стоп-лосс выставили под минимумом дня, тейк-профит перед пиком 21 октября.

Во вторник цена достигла стоп-лосс и закрыла позицию с итогом -35 долларов с одного торгового лота.

Всем удачи на следующей неделе!