Экономический календарь минувшей недели был насыщен важными событиями: Резервный Банк Австралии провел свое очередное заседание, в Великобритании и Японии были опубликованы данные по росту ВВП, а в США – ключевые данные по росту инфляции. И это не полный перечень фундаментальных факторов, которые повлияли на динамику валютных пар «мажорной группы». Впрочем, обо всем по порядку.

Понедельник-вторник

Понедельник выдался абсолютно пустым – рынок торговался по инерции пятничных торгов в ожидании американского CPI, который был опубликован во вторник, и который оказался весьма противоречивым. Общий индекс потребительских цен оказался в июле на отметке 2,7% в годовом выражении, то есть на июньском уровне. Индекс вышел в «красной зоне», так как большинство аналитиков ожидали увидеть его на уровне 2,8%. Тогда как базовый CPI, без учета цен на продукты питания и энергоносители, вырос сильнее ожиданий: при прогнозе роста до 3,0%, показатель вырос до 3,1% г/г – это наиболее сильный темп роста с февраля текущего года. Рынок интерпретировал этот результат против гринбека, так как общая инфляция продемонстрировала умеренный рост.

Также во вторник состоялось августовское заседание Резервного банка Австралии. Регулятор третий раз в этом году снизил процентную ставку – на этот раз до 3,60%. ЦБ пересмотрел в сторону понижения свои прогнозы по росту экономики (до 2,0%, с предыдущего значения 2,25-2,3%) и в целом занял достаточно «голубиную» позицию, отметив слабый бизнес-инвестиционный рост и устойчивую стагнацию реальных доходов. РБА анонсировал дальнейшие шаги по смягчению ДКП, оказав тем самым давление на австралийский доллар.

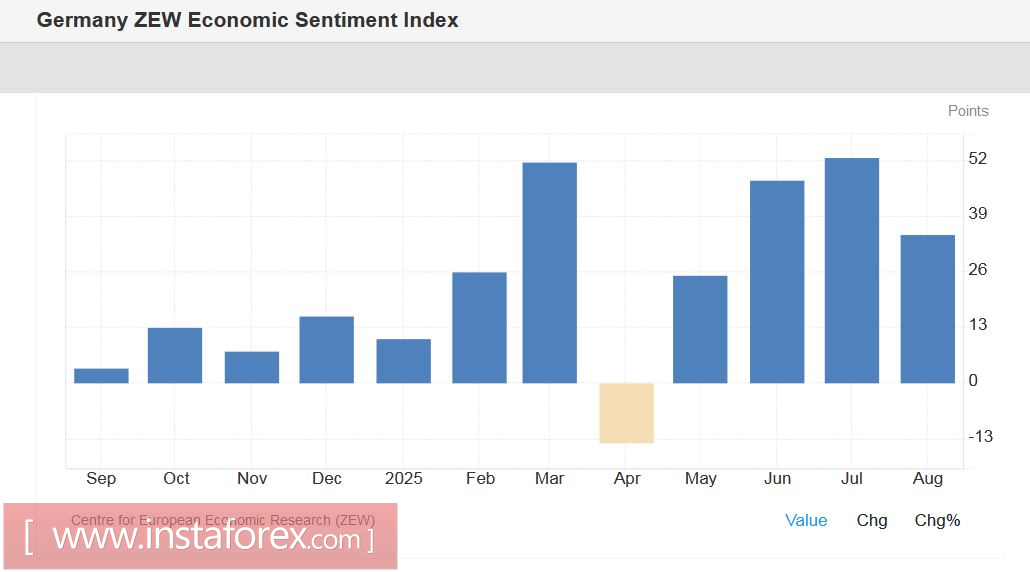

В период европейской сессии вторника в Германии были опубликованы индексы ZEW, которые оказались хуже ожиданий. В частности, индекс настроений в деловой среде Германии снизился до 34,7 пункта (при прогнозе спада до 40,2). Индикатор впервые замедлился после трехмесячного роста. Общеевропейский индекс также снизился, и также сильнее прогнозов – до отметки 25,1 (прогноз был на уровне 28,1). Комментируя отчёт, представители ZEW отметили, что рост пессимистичных настроений произошел на фоне торгового соглашения между США и ЕС (как известно, в Европе раскритиковали заключенную сделку, назвав её «кабальной»).

В Великобритании были опубликованы основные данные по рынку труда. Безработица осталась на уровне предыдущего месяца (4,7%), то есть в области многолетних максимумов (наиболее высокое значение показателя с июля 2021 года). Средний годовой рост заработной платы составил 5,0% (без учета выплаты премий), включая бонусы – 4,6%. Количество заявок на получение пособий по безработице снизилось в июле на 6,2 тысячи, при прогнозе роста на 20 тысяч (показатель снизился в отрицательную область впервые с апреля этого года). Рынок интерпретировал релиз в пользу британской валюты, на фоне ослабления «голубиных» ожиданий.

Среда

В среду в КНР был опубликован отчёт по объёму займов в юанях. Он отражает сумму новых кредитов, выданных китайскими банками в национальной валюте за месяц (в данном случае – за июль). Это один из индикаторов кредитной активности в Китае. Согласно обнародованным данным, объем банковского кредитования в юанях сократился на 50 миллиардов после роста на 2,24 триллиона юаней в июне. Показатель оказался в отрицательной зоне впервые с 2005 года.

В Австралии обнародовали индекс стоимости рабочей силы за второй квартал. В годовом выражении индикатор вышел в «зелёной зоне», оставшись на уровне первого квартала (3,4%) при прогнозе снижения до 3,3%. В квартальном исчислении показатель прогнозируемо замедлился до 0,8% (с предыдущего значения 0,9%). Такой результат оказал небольшую поддержку австралийскому доллару, так как Wage Price Index является неплохим индикатором инфляции и показателем «перегретости» рынка труда.

Также в среду выступил представитель ФРС – глава Федерального резервного банка Чикаго Остан Гулсби, который заявил о том, что что ускорение инфляции услуг – это тревожный сигнал, а значит спешить со снижением процентной ставки нельзя. Его коллега – глава ФРБ Атланты Рафаэль Бостик – озвучил аналогичную позицию, отметив, что сложившаяся ситуация позволяет Федрезерву держать паузу и наблюдать за происходящими событиями. Такая «умеренно ястребиная риторика» оказала фоновую поддержку доллару.

Четверг

В четверг в Австралии был опубликован отчёт по рынку труда. Уровень безработицы ожидаемо снизился (с 4,3% до 4,2%), а количество занятых выросло на 24,5 тысячи (прогноз был чуть выше – 25,5 тыс.). При этом показатель вырос исключительно за счёт компонента полной занятости: количество занятых на неполный рабочий день сократилось почти на 36 тысяч. Доля экономически активного населения составила 67,0% (тогда как большинство экспертов прогнозировали небольшой прирост – до 67,1%).

А вот в Великобритании обнародовали ключевые данные по росту экономики. Британская экономика выросла на 0,4% в месячном исчислении (после сокращения на 0,1% в мае) и на 0,3% в квартальном исчислении. Оба компонента вышли в «зелёной зоне», т.к. прогноз был на уровне 0,2% м/м и 0,1% кв/кв. После публикации отчёта на рынке возросла уверенность в том, что Банк Англии сохранит выжидательную позицию не только на сентябрьском заседании, но на последующих заседаниях в этом году (учитывая итоги июльского заседания ЦБ, по итогам которого четверо из девяти членов Комитета проголосовали за сохранение статус-кво).

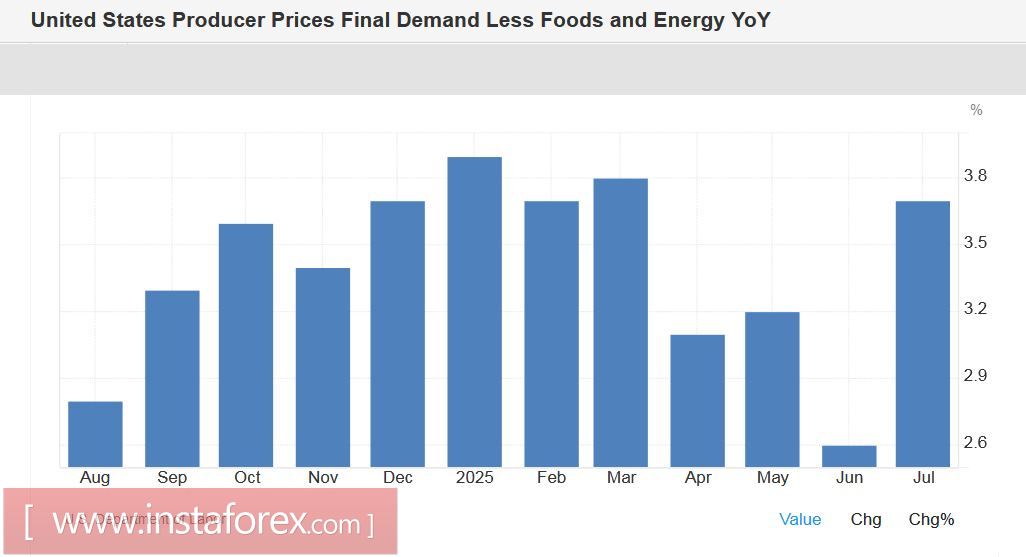

В США опубликовали ещё один немаловажный отчёт по росту инфляции – индекс цен производителей. Общий PPI подскочил до 3,3% в годовом исчислении, тогда как большинство аналитиков прогнозировали рост до 2,5%. Это наиболее сильный темп роста показателя с марта этого года. Стержневой PPI также резко вырос – сразу до 3,7%, после 5-месячного последовательного снижения. Отчёт оказал существенную, но временную поддержку американской валюте: индекс доллара США оказался над таргетом 98,00, однако на следующий день снова вернулся в область 97-й фигуры. Трейдеры исключили вариант 50-пунктного снижения ставки ФРС в сентябре (хотя до публикации этот сценарий достаточно активно обсуждался), но при этом вероятность 25-пунктного снижения ставки на сентябрьском заседании по-прежнему превышает 90-процентную отметку.

Количество первичных обращений за пособием по безработице выросло за неделю на 224 тысячи (прогноз был на уровне +225 000). В целом, это неплохой результат (как и любой результат ниже 250 000).

Пятница

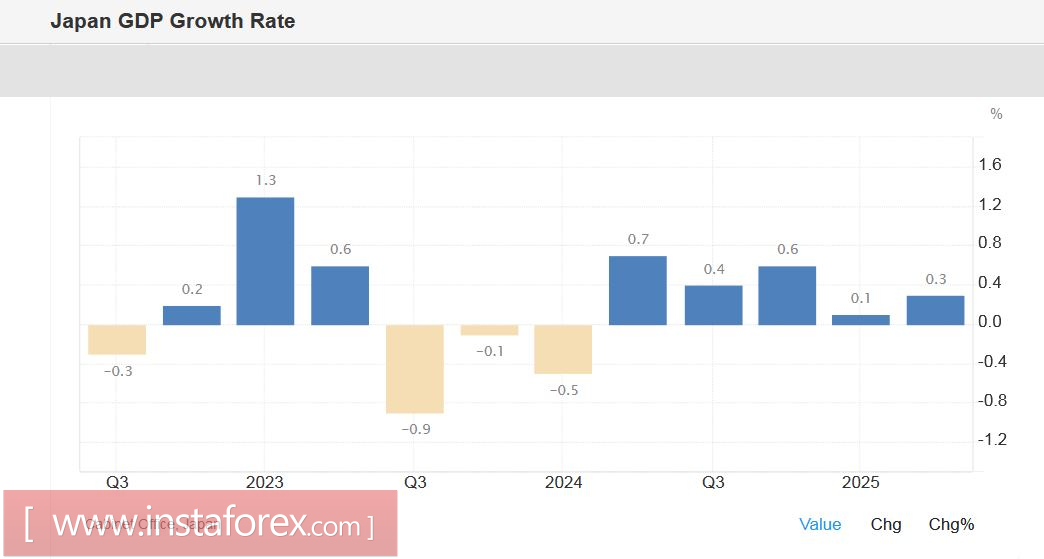

В пятницу стало известно, что экономика Японии выросла на 0,3% относительно предыдущих трех месяцев и на 1,0% в годовом выражении. Оба показателя превысили прогнозные значения. Потребительские расходы выросли на 0,2% кв/кв (прогноз был на уровне 0,1%), капиталовложения бизнеса увеличились на 1,3%, тогда как госрасходы остались на прежнем уровне. Реагируя на релиз, иена усилила свои позиции по всему рынку.

В Новой Зеландии опубликовали индекс деловой активности в производственном секторе. Показатель растёт третий месяц подряд, достигнув в июле отметки 52,8 (лучший результат с апреля).

На старте американской сессии были обнародованы данные по объёму розничной торговли в США. Общий объём розничных продаж вырос в июле на 0,5% (в июне был зафиксирован рост на 0,6%), без учета авто – на 0,3% (после роста на 0,5%). Для долларовых быков было важно, чтобы эти цифры остались на положительной территории, то есть не оказались ниже нулевого значения.

Выводы

В целом минувшая неделя подтвердила постепенное, но последовательное ослабление американской валюты. Индекс доллара США снижается вторую неделю подряд, на фоне устойчивых «голубиных» ожиданий относительно дальнейших действий ФРС. Несмотря на стагнацию общего CPI и ускорение базового, несмотря на существенное ускорение общего и стержневого PPI, вероятность 25-пунктного снижения ставки в сентябре составляет на данный момент 92% (согласно данным инструмента CME FedWatch). При этом вероятность дополнительного снижения ставки в октябре оценивается в 55%. Столь однозначные рыночные ожидания оказывают давление на гринбек, и данный факт отражается на всех основных долларовых парах.