Минувшая неделя была насыщена важными событиями фундаментального характера, но при этом основные валютные пары «мажорной группы» остались на прежних позициях.

Всему виной – доллар США, который так и не смог определиться с вектором своего движения.

Понедельник

В понедельник все внимание трейдеров было приковано к индексам IFO. Индикатор условий деловой среды Германии вышел в «зелёной зоне», поднявшись в этом месяце до отметки 89,0, тогда как прогноз был на уровне 88,7. Это максимальное значение показателя с мая 2024 года. Индекс последовательно растёт на протяжении последних 8 месяцев. Другой компонент отчёта – индекс экономических ожиданий – также существенно вырос, до отметки 91,6. Это максимальное значение с апреля 2023 года. А вот индекс текущей ситуации разочаровал. Вопреки прогнозам роста до 86,7, показатель поднялся до 86,4 (после июльского роста до 86,5).

В целом релиз указал на возросшую уверенность бизнеса в ближайших месяцах. Однако снижение оценки текущей ситуации говорит о том, что реальное положение немецких предприятий пока остаётся нестабильным.

В период американской торговой сессии были опубликованы данные по объему продаж жилья на первичном рынке США. Показатель в июле оказался в отрицательной области (-0,6%) после роста на 4,1% в предыдущем месяце.

Вторник

Резервный банк Австралии опубликовал протокол августовской встречи. Документ отразил голубиную позицию регулятора, который по итогам заседания снизил процентную ставку на 25 базисных пунктов. Члены Совета управляющих РБА пытались сохранить баланс в своей риторике, используя весьма размытые формулировки. В частности, Центробанк указал, что заранее согласованной траектории снижения процентной ставки нет – темпы смягчения ДКП будут зависеть от поступающих данных и от баланса глобальных рисков. При этом ЦБ отметил, что на заседании рассматривались аргументы как за постепенное снижение, так и за более агрессивное. Протокол РБА оказал слабое влияние на оззи, так как ничем не удивил.

В США был опубликован индекс потребительской уверенности от Conference Board. Показатель в августе снизился до отметки 97,4, тогда как большинство аналитиков прогнозировали более существенный спад – до 96,3 (после роста в июле до 98,7). Несмотря на «зелёный окрас» заглавного показателя, он сигнализирует о достаточно тревожных тенденциях, особенно в сфере рынка труда. Нарастающее ощущение сложности при поиске работы и снижение индекса ожиданий (Expectations Index) свидетельствуют о повышенном риске замедления американской экономики.

Также в США были опубликованы данные по объему заказов на товары долгосрочного пользования. В июне этот показатель рухнул в отрицательную область, обозначившись на отметке -9,4%. В июле он остался ниже нулевого значения (-2,8%), хотя и вышел в зелёной зоне (т.к. прогноз был на уровне (-3,8%). Без учёта транспорта объём заказов увеличился – на 1,1%.

Среда

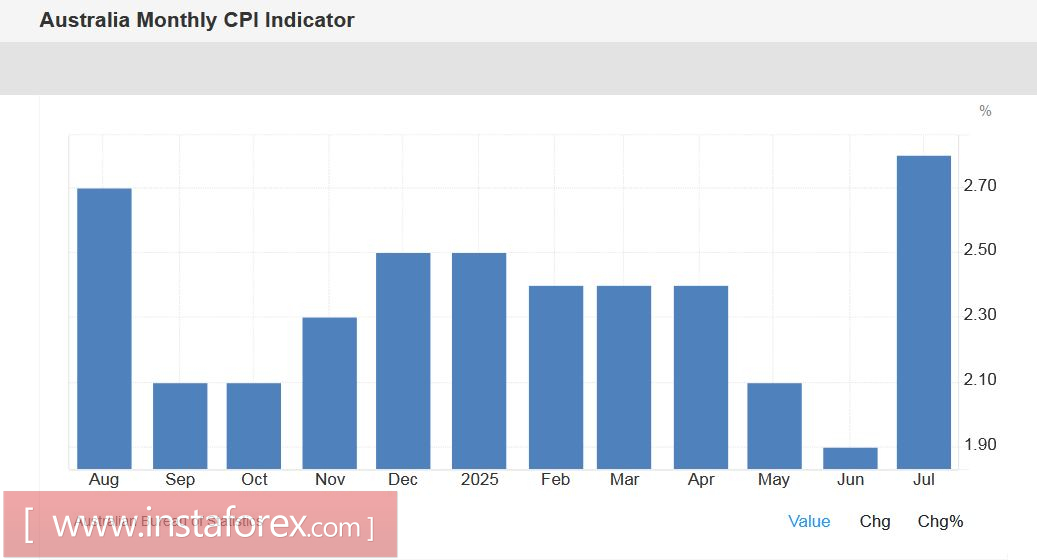

В среду в Австралии были опубликованы данные по росту инфляции. Стало известно, что индекс потребительских цен в июле ускорился до 2,8%, после снижения до 1,9% в июне. Это наиболее сильный темп роста месячной инфляции с июля 2024 года. Большинство аналитиков прогнозировали более скромный рост – до 2,3%. Сильнее всего подорожала электроэнергия – сразу на 13%. Но при этом следует отметить, что это временный всплеск компонента, который был обусловлен тем, что в прошлом месяце жители Нового Южного Уэльса и Австралийской столичной территории не получили федеральные энергетические субсидии. При этом власти уже заявили о том, что выплаты этих субсидий возобновятся.

В Швейцарии был опубликован индекс экономических ожиданий ZEW. Это опережающий индикатор экономического здоровья, основанный на ожиданиях институциональных инвесторов и аналитиков. В июле показатель рухнул до отметки -53,8. Это минимальное значение индикатора с ноября 2022 года.

Четверг

В четверг в США опубликовали данные по росту американской экономики. Мы узнали вторую оценку роста ВВП за второй квартал. Большинство аналитиков были уверены в том, что вторая оценка совпадёт с первоначальной (3,0%). Однако показатель был пересмотрен в сторону повышения – до 3,3%. Основная причина роста ВВП – это резкое снижение импорта (почти на 30%). В этом плане никаких изменений нет. «Ревизия» до 3,3% стала следствием более полного учета сильных потребительских расходов и инвестиций. В частности, выросли расходы на интеллектуальную собственность, оборудование и строительство. При этом в сторону понижения были пересмотрены показатели государственных расходов. Релиз оказал ограниченное влияние на доллар, так как де-факто рост 3-3,3% – это кратковременный отскок после слабого первого квартала. Резкое падение импорта дало большой вклад в рост ВВП, но это не отражает реального увеличения внутреннего производства.

Также в четверг был опубликован протокол июльского заседания ЕЦБ. Документ отразил существующие разногласия среди членов Совета относительно перспектив инфляции. По мнению одних представителей Европейского Центробанка, на данный момент доминируют риски снижения инфляции (в ближайшие 2 года) – из-за слабых прогнозов роста и воздействия американских тарифов. По мнению других членов ЕЦБ, риски останутся повышенными в долгосрочной перспективе из-за колебаний валют и неопределённости в отношении энергетики. При этом члены ЦБ согласились с тем, что сам факт того, что инфляция в еврозоне сейчас находится на целевом уровне, объясняется временными факторами, «которые неизбежно изменятся». В целом, протокол оказал поддержку евро, так как регулятор не занял явно «голубиную» позицию.

Еще один важный релиз четверга – это отчёт по росту ВВП в Швейцарии во втором квартале. В квартальном выражении объём ВВП вырос всего на 0,1% после роста на 0,4% в первом квартале. В годовом выражении показатель вырос на 1,2% при прогнозе роста на 1,4%. В предыдущем квартале был зафиксирован рост на 1,8% г/г.

Пятница

На старте американской сессии пятницы мы узнали июльское значение важнейшего инфляционного индикатора. Речь идёт о базовом индексе PCE, который «с особым пристрастием» отслеживается членами ФРС США. В июле индекс ускорился до 2,9% г/г, после двухмесячного пребывания на отметке 2,8%. Такой результат – ещё один аргумент для сохранения выжидательной позиции ФРС на сентябрьском заседании (на фоне роста CPI и PPI).

А вот в Германии обнародовали данные по рынку труда. Количество безработных в июле сократилось сразу на 9 тысяч (лучший результат с 2023 года), а безработица осталась на отметке 6,3% (на этом уровне показатель выходит уже пятый месяц подряд).

Кроме того, в Германии в августе инфляция ускорилась инфляция. Общий индекс потребительских цен вырос до 2,2% г/г (при прогнозе 2,1% и предыдущем значении 2,0%), а гармонизированный индекс (EU Harmonised) – до 2,2%, при прогнозе 2,1% (предыдущее значение – 1,8%). Все это говорит о том, что общеевропейский CPI также вырастет сильнее ожиданий.

Также в пятницу были опубликованы ключевые данные по росту экономики Канады. Все компоненты отчёта оказались в красной зоне. В июне объём ВВП сократился на 0,1% в месячном исчислении (при прогнозе роста на 0,1%). В годовом выражении показатель вырос всего на 0,9% (прогноз был на уровне 1,3%). Во втором квартале канадская экономика сократилась сразу на 1,6%, при прогнозе спада на 0,6% (в первом квартале был зафиксирован рост на 2,0%.

Основные валютные пары по итогам недели сохранили свою конфигурацию в прежнем виде. Индекс доллара США также не смог определиться с вектором своего движения (колеблясь в диапазоне 97,65 – 98,50), отражая нерешительность как покупателей, так и продавцов.