La semana más importante de diciembre para el EUR/USD ha quedado atrás: la Reserva Federal y el Banco Central Europeo expresaron sus posiciones, desconcertando tanto a los alcistas como a los bajistas del par. Las partes no supieron interpretar los resultados de las reuniones a favor del dólar o el euro. Los bancos centrales no "hundieron" ni "elevaron" las monedas, conservando una especie de equilibrio en su retórica. Tomaron las decisiones esperadas, por lo que la atención del mercado se centró en las declaraciones adjuntas y los comentarios del presidente de la Fed, Jerome Powell, y la presidenta del BCE, Christine Lagarde. Sin embargo, incluso ellos no pudieron ayudar a los operadores a determinar el vector de movimiento de precios. Había demasiados "peros" y demasiados "si" en su postura.

Desde el punto de vista formal, la semana pasada terminó con la victoria de los bajistas. Los alcistas no pudieron atravesar el área de la séptima figura y al final del viernes tampoco pudieron mantener el precio en el sexto nivel, finalizando la negociación de cinco días en 1,0586.

Por un lado, la Fed no justificó las esperanzas moderadas (las expectativas eran demasiado altas), por otro lado, el BCE no sorprendió a los participantes del mercado con una postura demasiado agresiva (los miembros del BCE que son partidarios de la tasa de 50 puntos La caminata obtuvo una victoria convincente, eliminando así la opción de una caminata de 75 puntos). Entonces, después de sopesar los pros y los contras, los operadores se inclinaron hacia el dólar.

En mi opinión, el mercado ha llegado a la conclusión razonable de que la Fed ha expresado mensajes agresivos, a pesar de la ralentización real de la subida de tipos, sin descartar varias opciones. En primer lugar, se revisó al alza la previsión mediana de la tasa final: subió al 5,1%. En segundo lugar, Powell dijo que el ritmo del ajuste monetario no es determinante, ya que las decisiones de subir la tasa "se tomarán en cualquier reunión, dependiendo de los datos estadísticos entrantes". Esta frase es ambigua: puede interpretarse tanto a favor como en contra del dólar.

Powell ha "atado" el ritmo de endurecimiento de la política monetaria al ritmo de aceleración/desaceleración de la inflación y otros indicadores macroeconómicos. Si los indicadores de inflación muestran una tendencia a la baja y otros indicadores económicos crecen, la probabilidad de una mayor desaceleración en el ritmo de endurecimiento de la política monetaria (hasta 25 puntos) aumentará. Además, el punto final del ciclo actual puede ser inferior al anunciado. Pero si la inflación vuelve a subir, la Fed seguirá el escenario básico: subirá la tasa en incrementos de 50 puntos hasta al menos el 5,1%. Además, según John Williams de la Fed de Nueva York (que tiene un voto permanente en el Comité), la Fed podría "subir más que la tasa terminal proyectada en el diagrama de puntos". En particular, hizo esta declaración de alto perfil después de que se resumieran los resultados de la reunión de diciembre.

Obviamente, ahora el mercado se centrará en los principales indicadores de inflación, cuya dinámica tendrá el mayor impacto en el par (así como en otros pares de dólares del grupo principal).

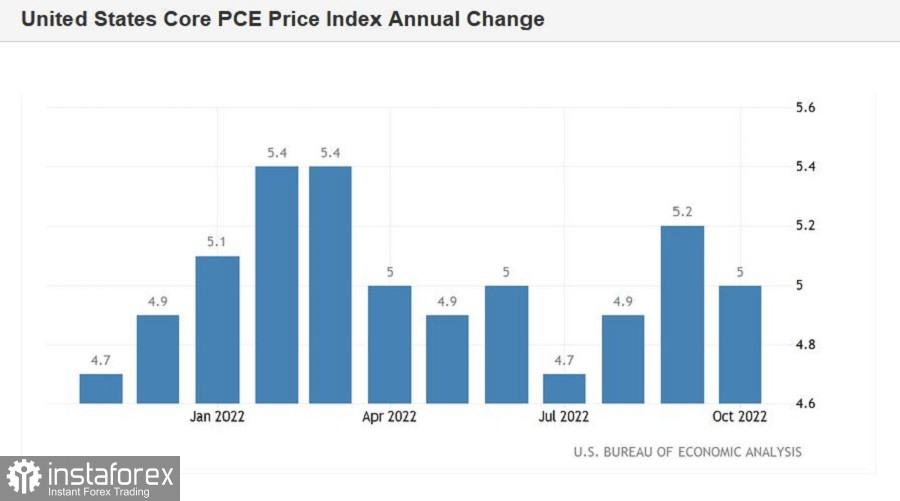

Es por eso que la publicación clave de la próxima semana es el índice de precios Core PCE. Entonces, el viernes 23 de diciembre conoceremos la dinámica de la medida de inflación preferida por la Fed: el índice de gastos de consumo personal. Los miembros de la Fed prestan especial atención a este informe, por lo que tiende a provocar mucha volatilidad entre los pares de dólares. El índice tuvo una tendencia alcista sobre una base anualizada en agosto y septiembre (llegando a 5,2%), pero el crecimiento se desaceleró a 5,0% en octubre.

La mayoría de los analistas esperan que el índice PCE caiga al 4,6% en noviembre. En tal caso, el índice actualizaría un mínimo de varios meses, reflejando la tasa de crecimiento más débil desde octubre de 2021. En ese caso, el dólar estaría bajo presión en todos los ámbitos, también frente al euro. Pero si el informe resulta estar en la zona verde, habrá una reacción violenta por parte de los alcistas del dólar, dado el controvertido resultado de la reunión de la Fed de diciembre. En caso de que el índice PCE esté del lado del dólar, el EUR/USD puede volver al rango de 1,0250-1,0450 (las líneas media y superior del indicador de Bandas de Bollinger en el gráfico diario).

Por supuesto, la próxima semana también estará llena de otros eventos fundamentales. Por ejemplo, los índices IFO alemanes se publicarán el lunes y el vicepresidente del BCE, Luis de Guindos, dará un discurso; el martes, Alemania publicará el índice de precios al productor y EE. UU. publicará el informe sobre permisos de construcción; el miércoles, se dará a conocer la confianza del consumidor estadounidense y las ventas de viviendas en el mercado secundario; el jueves se darán a conocer los datos finales sobre el crecimiento económico de EE.UU. en el tercer trimestre; el viernes (además del índice PCE) - ventas de viviendas en el mercado primario.

Y, sin embargo, el lanzamiento clave y definitorio para el par EUR/USD será el índice de precios Core PCE. Determinará el vector del movimiento del precio EUR/USD al menos hasta el final del año en curso.