Los mercados están subiendo por las expectativas. Cuando los inversores se muestran escépticos acerca de la intención de la Reserva Federal de aumentar el coste de los préstamos al 5,25 % y sobrestiman la perspectiva de una subida de los tipos de interés de los depósitos del BCE, las cotizaciones del EURUSD deberían subir. Al menos a corto plazo. Y el hecho de que el principal par de divisas no pudiera consolidarse permanentemente por encima de 1,07 es un desafortunado malentendido. El repunte navideño en el mercado de valores de EE. UU. está por venir, lo que significa que los fanáticos del euro deben prepararse para un nuevo ataque.

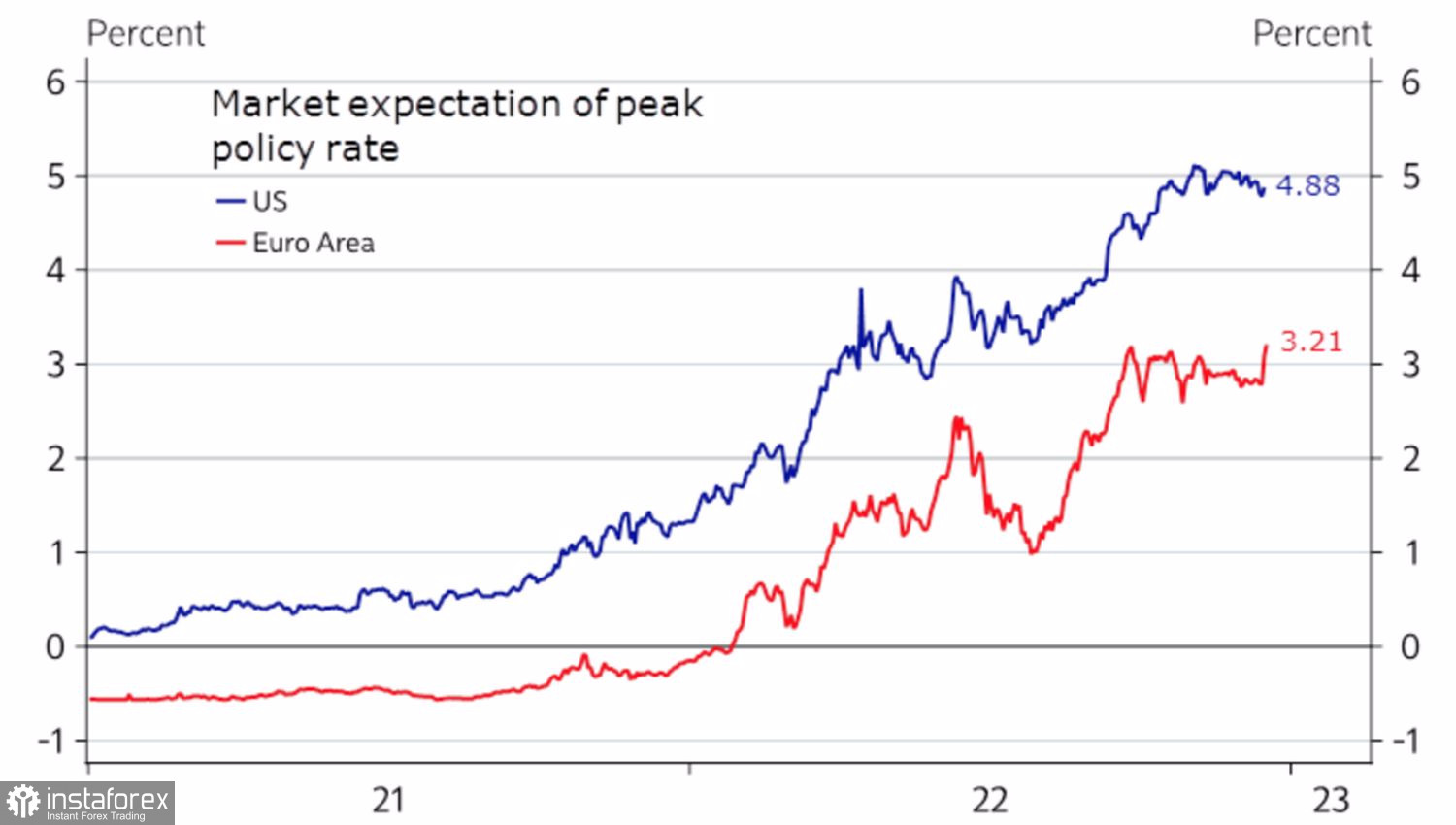

¿Quién tuvo más éxito en las últimas reuniones del banco central en 2022: Jerome Powell o Christine Lagarde? Parecería que el retroceso del EURUSD desde los máximos semestrales y la caída de los índices bursátiles de EE. UU. indican que el presidente de la Fed fue más efectivo. Sin embargo, los derivados de CME no han cambiado sus expectativas para el techo de la tasa de fondos federales. Se mantuvieron en 4,88%, incluso a pesar del pronóstico más alto del FOMC. La razón, muy probablemente, es que la Fed ha rebajado sus estimaciones sobre el PIB y el desempleo. Se espera una recesión y una reducción de la demanda interna, lo que reducirá la inflación. Como resultado, el banco central no necesitará aumentar el costo de los préstamos tan alto como espera.

Lagarde, por el contrario, acertó con sus sonadas frases de que el BCE pretende jugar largo y está dispuesto a seguir dando los mismos pasos amplios que en diciembre y más allá, para convencer a los inversores de que el pico de la tasa de depósito es más alto de lo que esperaban. Con eso, el indicador subió al 3,21%. La contracción del diferencial con su contraparte estadounidense es una señal alcista para el EURUSD.

Dinámica de los picos supuestos por el mercado en las tasas del banco central

Además, la actividad empresarial europea en diciembre, según la estimación preliminar, superó las previsiones, mientras que EE. UU. no las cumplió. Todavía hay una diferencia en la política monetaria de la Fed y el BCE y en la fortaleza de las economías de EE. UU. y la eurozona, pero se está estrechando, lo que permite al EURUSD lamerse las heridas sufridas en 2022 y contar con el desarrollo de una tendencia alcista en 2023.

La caída de los índices bursátiles de EE. UU., asustados por una serie de estadísticas decepcionantes, le cortó las alas a los alcistas, pero al final del año, suele ocurrir un repunte navideño en el S&P 500. Los inversores están llenos de esperanza para el próximo año y están comprando acciones con entusiasmo. Si la historia se repite a fines de 2022, el euro podría subir a 1,08-1,09.

Otra cosa es que habrá más evidencia de que se acerca una recesión en EE. UU. en el primer trimestre. Los datos débiles empujarán a la baja los índices bursátiles de EE. UU., lo que creará las condiciones para que el EURUSD caiga hacia 1,04–1,05. Posteriormente, el par subirá a 1,1-1,12 a finales de 2023.

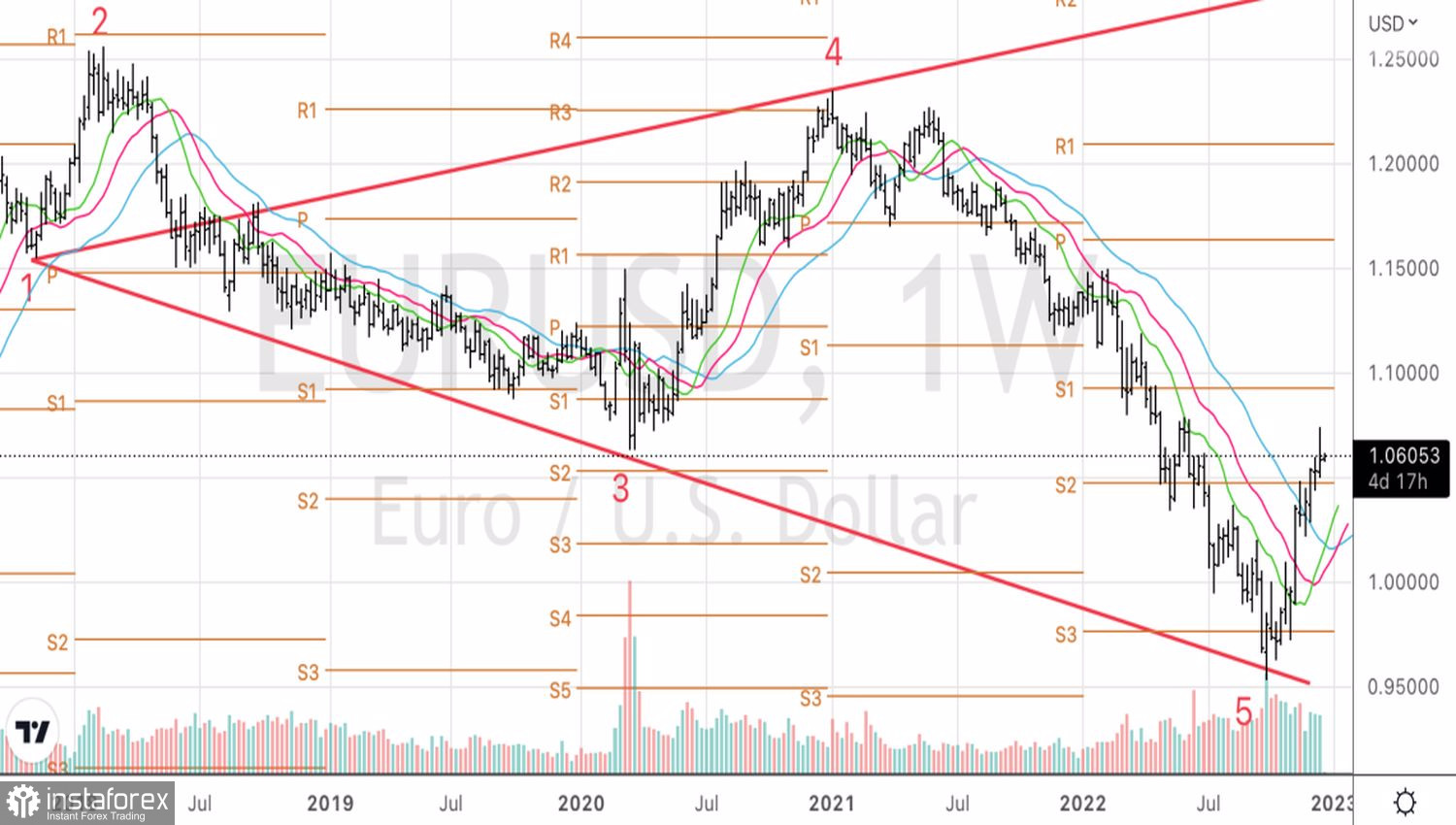

Técnicamente, la implementación del patrón de inversión de la onda Wolfe continúa en el gráfico semanal de EURUSD. Si bien las cotizaciones del par están por encima del punto pivote de 1,047, es necesario permanecer enfocado en comprar el euro. Por lo tanto, pasamos de la venta a corto plazo a la formación de largos en el rebote desde los niveles de soporte clave 1,0565, 1,0525 y 1,05.