Los mercados estaban tan conmocionados por los resultados de las reuniones de la Reserva Federal y el Banco Central Europeo, así como por los datos de empleo de EE. UU. de enero, que no pudieron recuperar el sentido durante toda la semana. Un aumento de 25 pb en la tasa de fondos federales, un aumento de 50 pb en la tasa de depósito y los discursos de los banqueros centrales fueron tratados como eventos moderados, lo que hizo que las acciones se dispararan. Sin embargo, la dura realidad los trajo de vuelta a la tierra. La caída del apetito por el riesgo global hace que el EURUSD se sienta fuera de lugar.

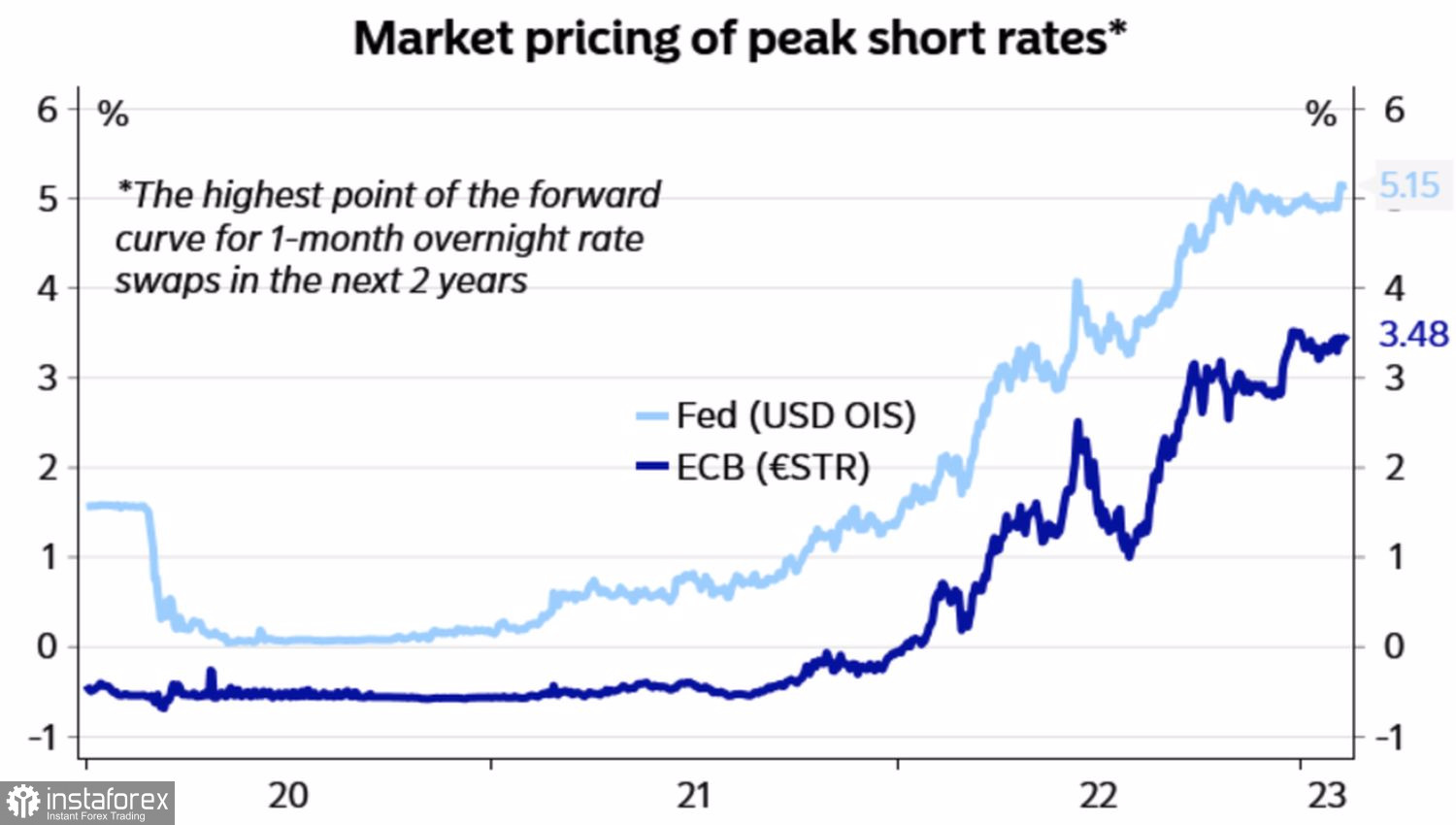

Si tratamos el informe de empleo de EE. UU. con cierto grado de escepticismo, aludiendo a que el dato tradicionalmente tiene mucho ruido en enero, entonces en realidad nada ha cambiado. Eso sí, los mercados esperan que la tasa suba al 5,1% en lugar del 4,9%. Pero el BCE aún se moverá más rápido. Tiene la intención de aumentar el costo de los préstamos en 100 pb.

La evolución de los techos de tipos previstos por la Fed y el BCE

Los funcionarios del FOMC dicen que probablemente tendrán que hacer más de lo esperado, pero la retórica de sus homólogos del BCE no es menos dura. Por el contrario, las declaraciones de que los costos de los préstamos aumentarán en 50 pb no solo en marzo sino también en mayo parecen muy agresivas. La eurozona todavía se ve bien, China se está abriendo, entonces, ¿por qué el EURUSD no volvería a subir? Citigroup cree que lo hará. Si la Fed no eleva la tasa al 6 %, el euro subirá a 1,14-1,15 dentro de unos meses, por lo que el retroceso actual brinda una gran oportunidad para posiciones largas.

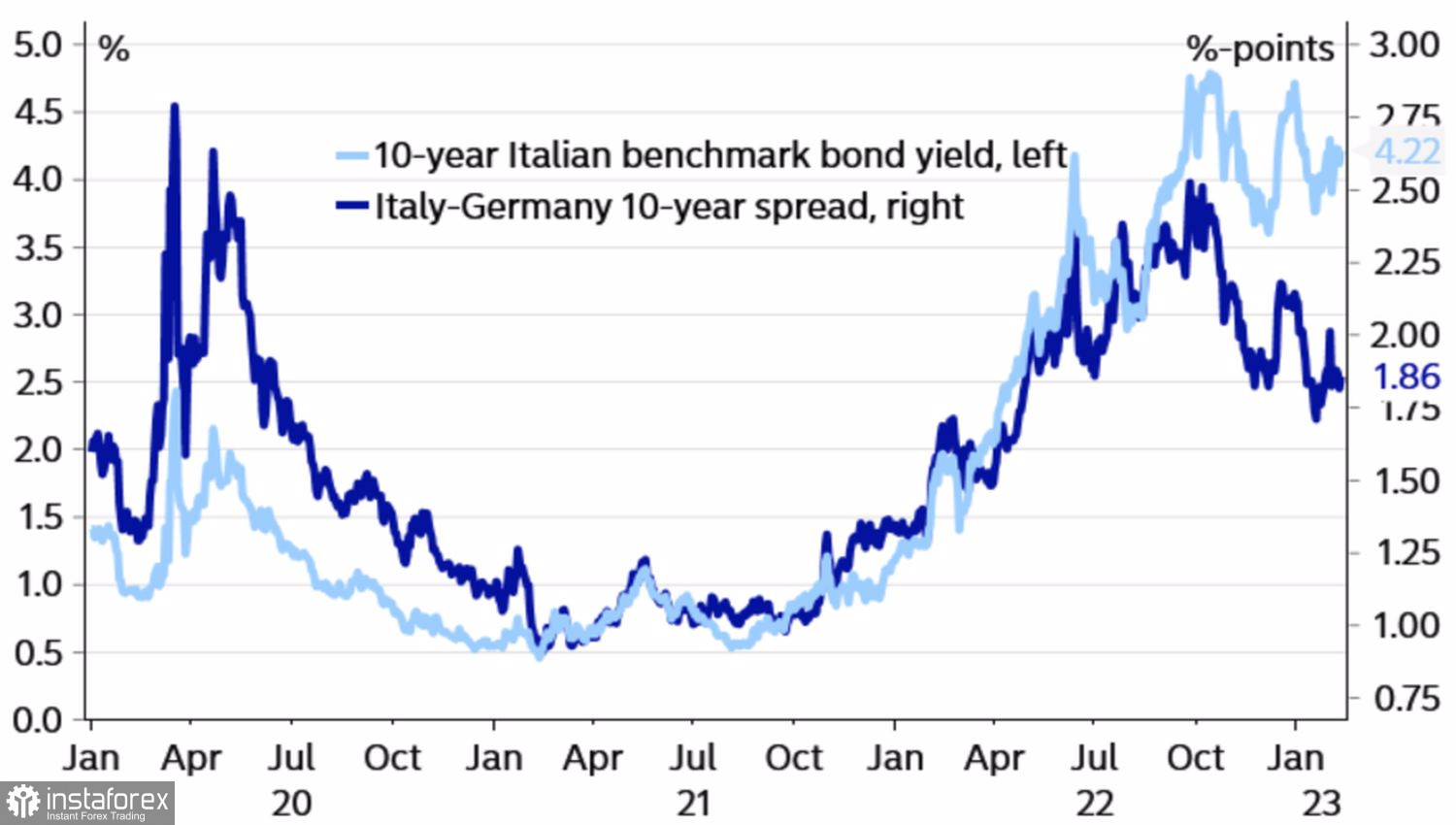

Sin embargo, en mi opinión, no debemos olvidar que la moneda regional tiene sus vulnerabilidades. En particular, aún no está claro si la economía de la eurozona puede resistir el ciclo de endurecimiento monetario agresivo por parte del BCE. ¿Los países problemáticos, en términos de carga de la deuda, no tendrán problemas? ¿No se ampliarán los diferenciales entre los rendimientos de los bonos italianos y alemanes, lo que eventualmente obligará al BCE a pasar de ser decisivo a cauteloso?

Dinámica del diferencial entre los rendimientos de los bonos italianos y alemanes

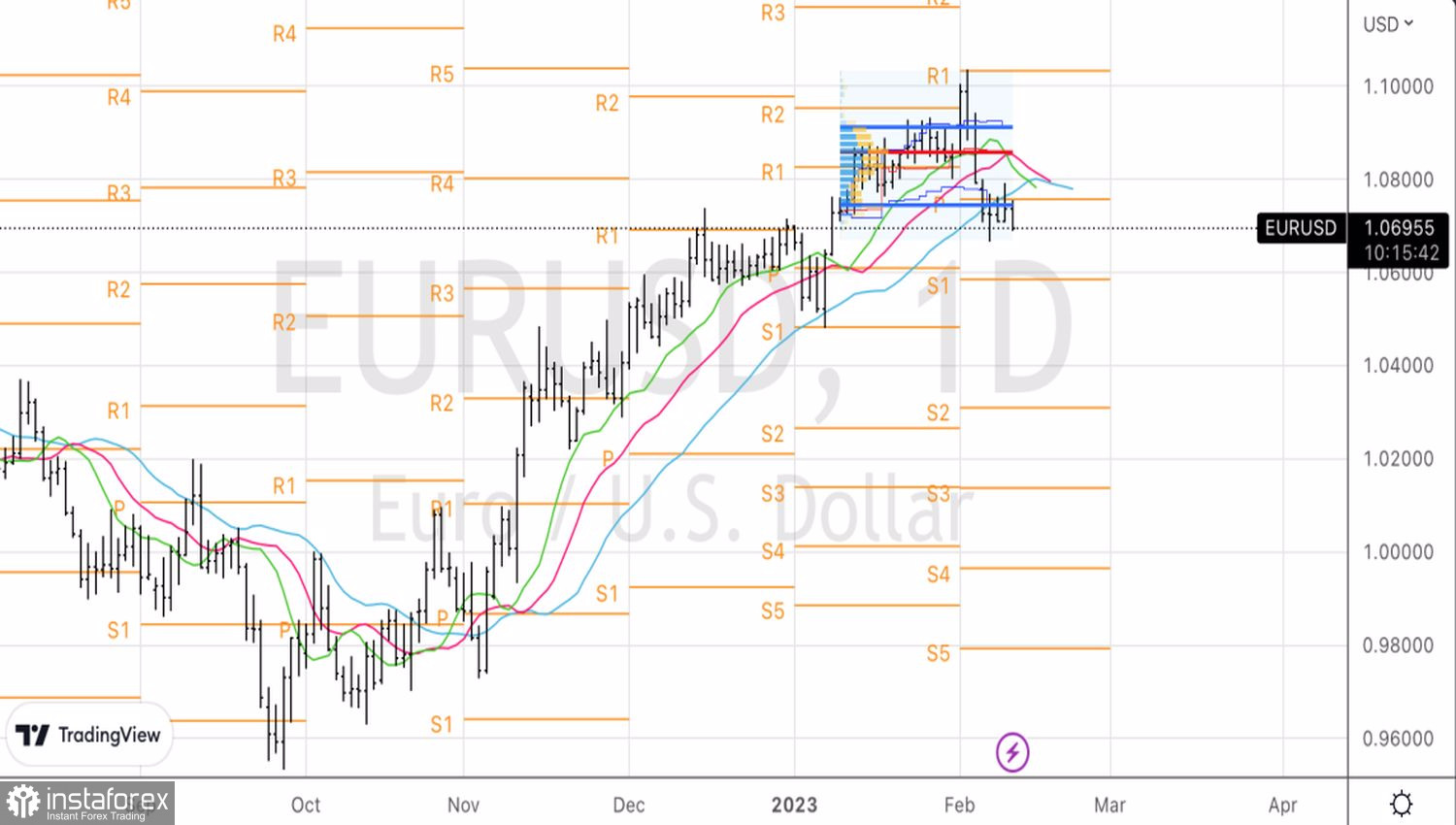

Un sólido informe sobre el empleo y la retórica agresiva de los miembros del FOMC, que ahora se está escuchando en lugar de ignorar, ha devuelto el interés de los inversores en el dólar estadounidense. El dólar estadounidense ya no parece un chivo expiatorio como en octubre y enero. No creo que sea fácil para el par EURUSD volver a subir. Lo más probable es que esperemos una larga consolidación. Y en tales condiciones, lo más importante es definir sus fronteras correctamente. El informe de inflación de EE. UU. de enero seguramente proporcionará una pista. Por ahora el par está estancado.

Técnicamente, la incapacidad de los alcistas para volver a los límites del rango de valor razonable de 1,075-1,091 y superar la media móvil azul indica su debilidad. Formado sobre las recomendaciones anteriores desde 1,0745, tiene sentido aumentar las posiciones cortas. Al mismo tiempo, caer por debajo de 1,067 fortalecerá los riesgos de llegar a 1,06.