Los primeros días de febrero estuvieron del lado del dólar. Gracias a la fortaleza de los datos no agrícolas, el dólar reforzó su posición en todo el mercado, incluso frente al euro. Sin embargo, en los últimos días, la tendencia bajista claramente se estancó para el par EUR/USD: los bajistas tuvieron que trabajar muy duro para ganar puntos mientras que los alcistas contraatacaban regularmente. Como resultado, el precio está estancado en el rango 1,0650-1,0800, a pesar de la posición dominante del dólar.

Para desarrollar la tendencia bajista, los bajistas necesitan descender hasta la base de la sexta cifra, rompiendo el nivel de soporte de 1,0650 (línea inferior del indicador de Bandas de Bollinger en el gráfico D1), mientras que los alcistas deberían al menos subir por encima del objetivo de 1,0760 (línea Kijun-sen en el mismo gráfico) para abrir el camino hacia el área de la octava figura. La noticia clave, que se dará a conocer esta semana, provocará una mayor volatilidad en el par. La única pregunta es a favor de quién estará esta volatilidad.

La inflación en EE.UU. estará en el punto de mira

La inflación de EE. UU. marcará la semana. Habrá tres datos macroeconómicos para ilustrar la dinámica del proceso inflacionario en EE. UU. A la luz de los acontecimientos recientes, podrían ser cruciales para el dólar, haciéndolo más fuerte o más débil en todos los ámbitos.

Permítanme recordarles que el punto de partida del repunte del dólar fueron las nóminas no agrícolas de enero, según las cuales se crearon más de medio millón de empleos en los EE. UU. el mes pasado. Casi todos los componentes del informe (excepto las nóminas) salieron en zona verde, lo que permitió a los funcionarios de la Reserva Federal endurecer su retórica con respecto a nuevas medidas sobre la inflación. Por ejemplo, John Williams, uno de los funcionarios más influyentes de la Fed, dijo la semana pasada que el mercado laboral de EE. UU. está en excelente forma, y este hecho le permite al banco central "seguir trabajando para aumentar la tasa" a fin de reducir la inflación y restaurar estabilidad de precios. Lisa Cook, miembro de la Junta de Gobernadores de la Fed, dio un mensaje similar.

Por su parte, el presidente de la Fed, Jerome Powell, también se quejó recientemente de que el índice de precios al consumidor (IPC) está cayendo a un ritmo bastante lento. Según él, la tasa de inflación en los EE. UU. se desacelerará hasta el nivel objetivo el próximo año. En ese contexto, planteó la necesidad de seguir subiendo la tasa.

Recuerde que los mercados están valorando una probabilidad de casi el 100 % de que la Reserva Federal suba su tasa de interés de referencia en 25 puntos básicos en la reunión de marzo. Este hecho ya se tiene en cuenta en los precios y ya está "calculado" por los operadores. Pero se cuestionan otras perspectivas de endurecimiento monetario. Por ejemplo, según CME FedWatch Tool, existe un 74 % de probabilidad de una subida de tipos de 25 pb en mayo, mientras que un 38 % cree que habrá otra subida de tipos similar en junio.

Si los informes clave de inflación de la semana salen en zona verde, las expectativas de línea dura sobre los posibles resultados de las reuniones de mayo y junio aumentarán significativamente. Este hecho proporcionará un apoyo significativo para el dólar.

IPC, IPP, índice de precios de importación

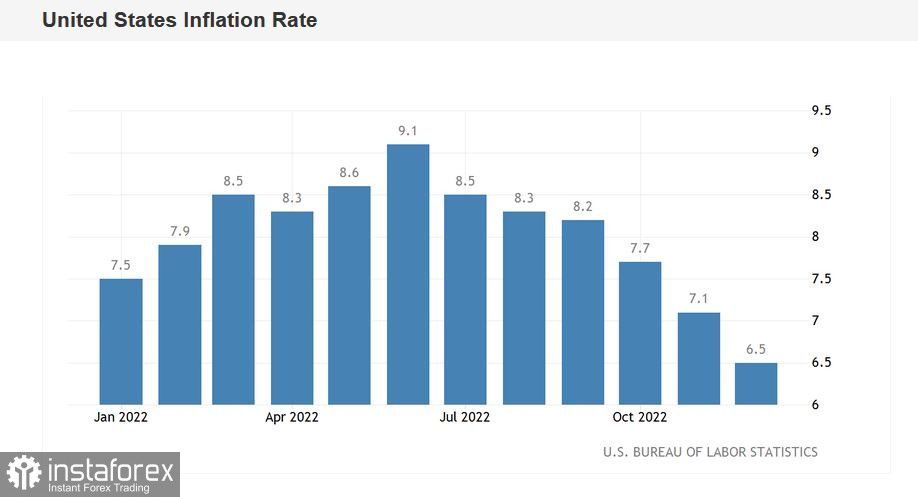

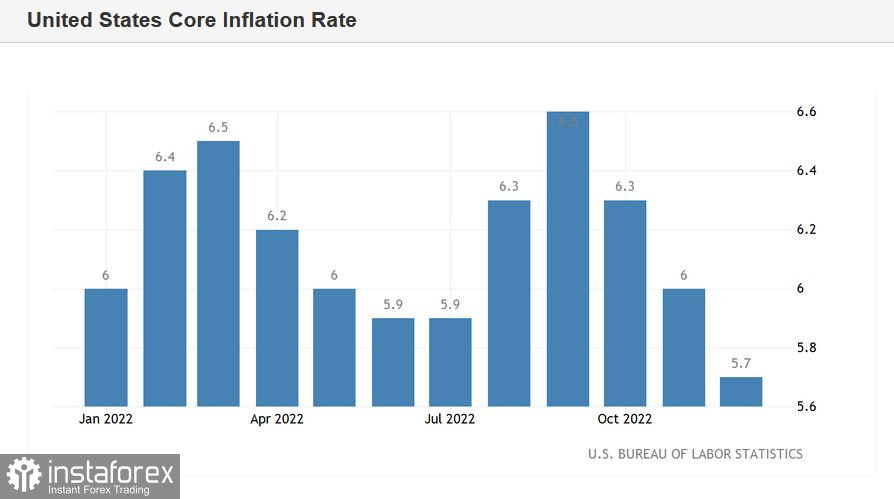

Habrá varios informes de inflación importantes en los EE. UU. la próxima semana. El más importante es el IPC, que se dará a conocer el martes 14 de febrero. Según los pronósticos preliminares, tanto el IPC como el IPC subyacente reflejarán una desaceleración de la inflación en enero. Así, según la mayoría de los expertos, el IPC se situará en el 6,2 %. En este caso, el indicador mostrará una tendencia bajista por séptimo (!) mes consecutivo. Sin embargo, en términos mensuales el indicador podría salir de la zona negativa, habiendo subido hasta la marca del 0,5 %. El mercado prestará especial atención al índice básico, excluyendo los precios de los alimentos y la energía. Aquí también se espera que el indicador caiga, tanto en términos anuales como mensuales. En particular, en términos anuales, el IPC subyacente debería alcanzar el 5,5 %. En este caso, se registrará una disminución consecutiva de cuatro meses. El crecimiento renovado en el índice básico fortalecerá la posición del dólar en todo el mercado.

El informe del Índice de Precios al Productor (IPP) también se publicará el jueves 16 de febrero. Este indicador puede indicar un cambio en las tendencias inflacionarias. Según la mayoría de los expertos, el IPP caerá al 5,4 % a/a (7 meses seguidos menos) y el índice subyacente caerá al 4,9 % (una caída constante en los últimos 10 meses). Pero, de nuevo, si este IPP sale en verde, el dólar obtendrá un apoyo adicional.

Otro reporte de inflación es el índice de precios de importación (viernes 17 de febrero). Y aunque este informe es secundario, puede contribuir al panorama fundamental. Además, los analistas predicen una fuerte caída interanual hasta el 1,8 % tras el aumento de diciembre hasta el 3,5 %.

Conclusiones

Los informes de inflación antes mencionados podrían tener un fuerte impacto en el dólar, especialmente si terminan en la zona verde, es decir, si se frena el ritmo de caída de la inflación estadounidense.

En medio de la solidez del sector no agrícola, esto significará que la Fed seguirá aumentando los tipos discretamente hasta al menos mediados del verano. Este telón de fondo fundamental permitirá que el dólar estadounidense fortalezca su posición en el mercado. Los bajistas se beneficiarán de esta situación: pueden llegar a 1,0580 (límite superior de la nube de Kumo en el gráfico diario), y en el futuro, a la base de la 5ª cifra.