Al final de la jornada del martes, los mercados de renta variable mostraron una dinámica mixta, los rendimientos de los bonos del Tesoro estadounidense y no sólo ellos subieron, y el dólar estadounidense recibió un notable apoyo.

¿A qué se debe este comportamiento del mercado?

Al parecer, antes de la publicación de importantes datos del mercado laboral estadounidense, así como de la inflación al consumo en la eurozona, algunos inversores decidieron ajustar sus posiciones cerrando parte de ellas. Esto provocó un repunte local de los rendimientos de la deuda pública, principalmente de los trejeris, y también provocó el fortalecimiento del dólar. El índice ICE se recuperó bruscamente, aunque antes había superado la barrera de los 101,00 puntos. En el momento de escribir estas líneas se encuentra en 102,11 puntos.

¿Debemos considerar estos movimientos como un serio cambio de tendencia?

Creemos que no. Una vez más, hay que señalar que a finales del año pasado, los índices bursátiles mundiales habían subido considerablemente, con los índices estadounidenses a la cabeza. Los rendimientos de la deuda pública también cayeron con fuerza, y el dólar en el índice ICE apuntaba a un mínimo localizado del verano pasado. Por lo tanto, consideramos el movimiento de este martes como un movimiento local, causado por el deseo de fijar una parte de los beneficios obtenidos anteriormente, y no más que eso. Fundamentalmente, cabe esperar una continuación del crecimiento de la demanda de acciones y bonos del Estado iniciado a finales del año pasado, así como un debilitamiento del dólar. El principal motivo que estimulará estos procesos no ha desaparecido, sino que se intensificará a medida que los inversores se convenzan cada vez más de que los Bancos Centrales mundiales, con la Fed a la cabeza, comenzarán a reducir las tasas de interés.

En este sentido, serán muy importantes los datos de esta semana sobre la inflación en la eurozona, que se espera que aumente bruscamente en términos interanuales del 2,4% al 3,0%, y sobre el mercado laboral estadounidense, que se espera que muestre un descenso de los nuevos puestos de trabajo y un aumento del desempleo.

Creemos que si las cifras de inflación en la eurozona no son inferiores a las esperadas, puede estimular la posibilidad de que la inflación en la región aumente y, si no aumenta significativamente, ralentizará su descenso, lo que significa que el BCE puede tomarse una pausa más larga y no decidirá recortar las tasas inmediatamente después de que la Fed empiece a hacerlo. Por supuesto, en este contexto, cabe esperar la reanudación del fuerte crecimiento del euro frente al dólar, que probablemente volverá a verse presionado si los datos del mercado laboral publicados el jueves por ADP y el viernes por el Departamento de Trabajo de EE.UU. no superan las previsiones de consenso.

En general, seguimos siendo optimistas sobre la alta probabilidad de que los índices bursátiles sigan creciendo a principios de año, tras una probable corrección poco profunda. También creemos que el dólar podrá volver a caer por debajo de los 101,00 puntos en el índice ICE en los próximos días. En nuestra opinión, la disminución del apetito por el riesgo en los mercados será limitada, si las estadísticas económicas importantes confirman el escenario anterior.

Previsión del día:

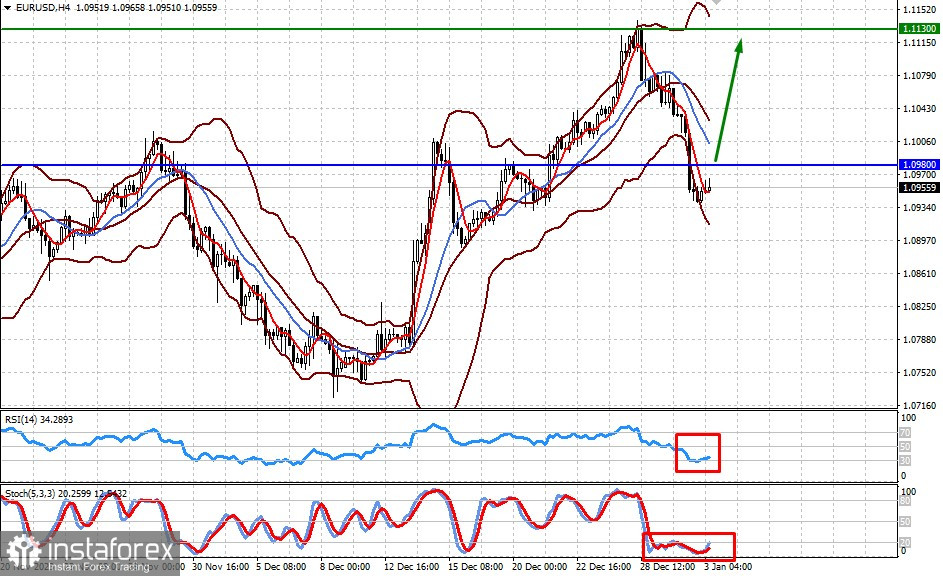

EUR/USD

El par podría recuperarse significativamente si los datos sobre la inflación al consumo en la Eurozona no resultan inferiores a las previsiones de consenso e incluso las superan. En este caso, el par podría superar el nivel de 1,0980 y precipitarse hacia el nivel objetivo de 1,1130.

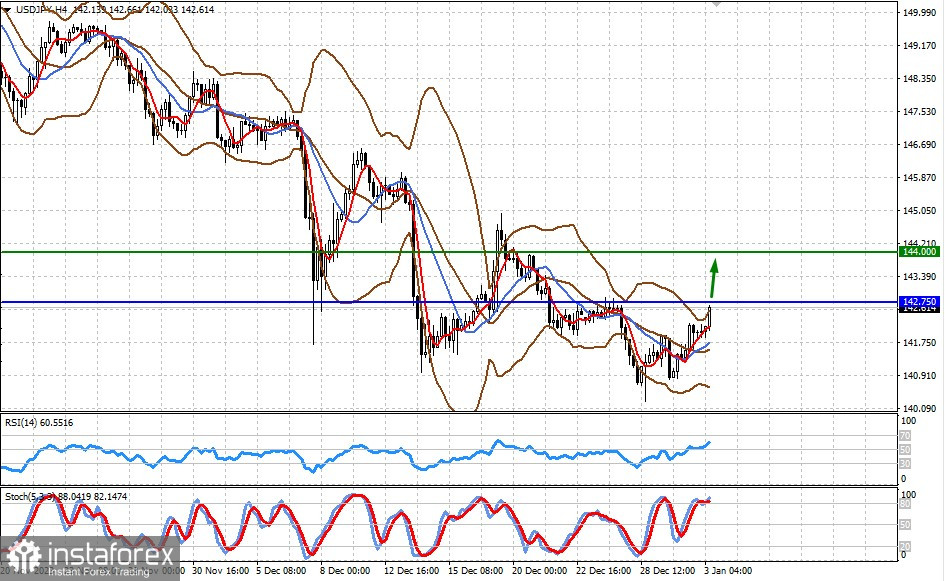

USD/JPY

El par está demostrando un crecimiento de recuperación. Puede subir sobre la oleada de expectativas de la publicación de los datos del mercado laboral estadounidense y las actas de la última reunión de la Fed hasta el nivel de 144,00.