La geopolítica, la decisión de la OPEP+ de no abandonar su compromiso de recortar la producción para finales del primer trimestre de 2025, la elevada demanda de petróleo en EE.UU., otro paquete de sanciones de la UE contra Rusia y las expectativas de estímulo de China impulsaron las cotizaciones del Brent un 6% en la semana hasta el 13 de diciembre. Sin embargo, la paulatina recogida de beneficios de los largos por parte de los especuladores antes de la reunión de la Fed y las malas estadísticas del Reino Medio frenaron el ataque de los «toros».

Tras recibir un colchón de seguridad en forma de la intención de la OPEP+ de aplazar los plazos de retirada gradual de los compromisos de reducción de la producción, el oro negro aprovechó las noticias sobre el 15º paquete de sanciones de la Unión Europea contra Rusia. Los petroleros que transportan petróleo serán objeto de escrutinio, con la posibilidad de que se produzcan recortes de suministro por parte de uno de los principales productores y suban los precios.

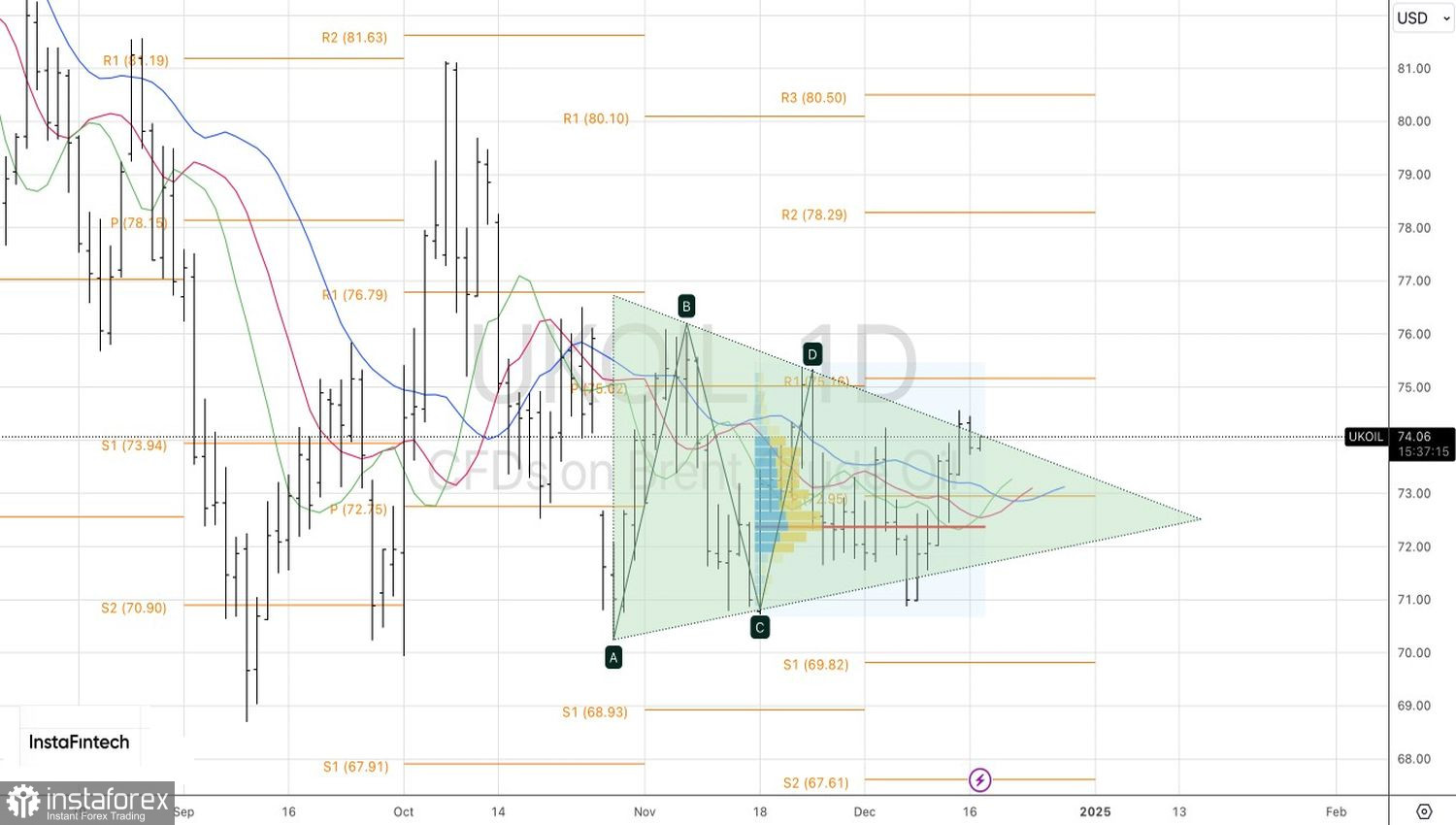

Dinámica del Brent y el WTI

En su última revisión, la AIE predijo un superávit del mercado del oro negro de 950 tb/d en 2025, equivalente a casi el 1% de la producción mundial. Sin embargo, si los suministros de la OPEP+, incluida Rusia, no aumentan, la cifra real no será tan grande como se esperaba. Buenas noticias para los alcistas del Brent.

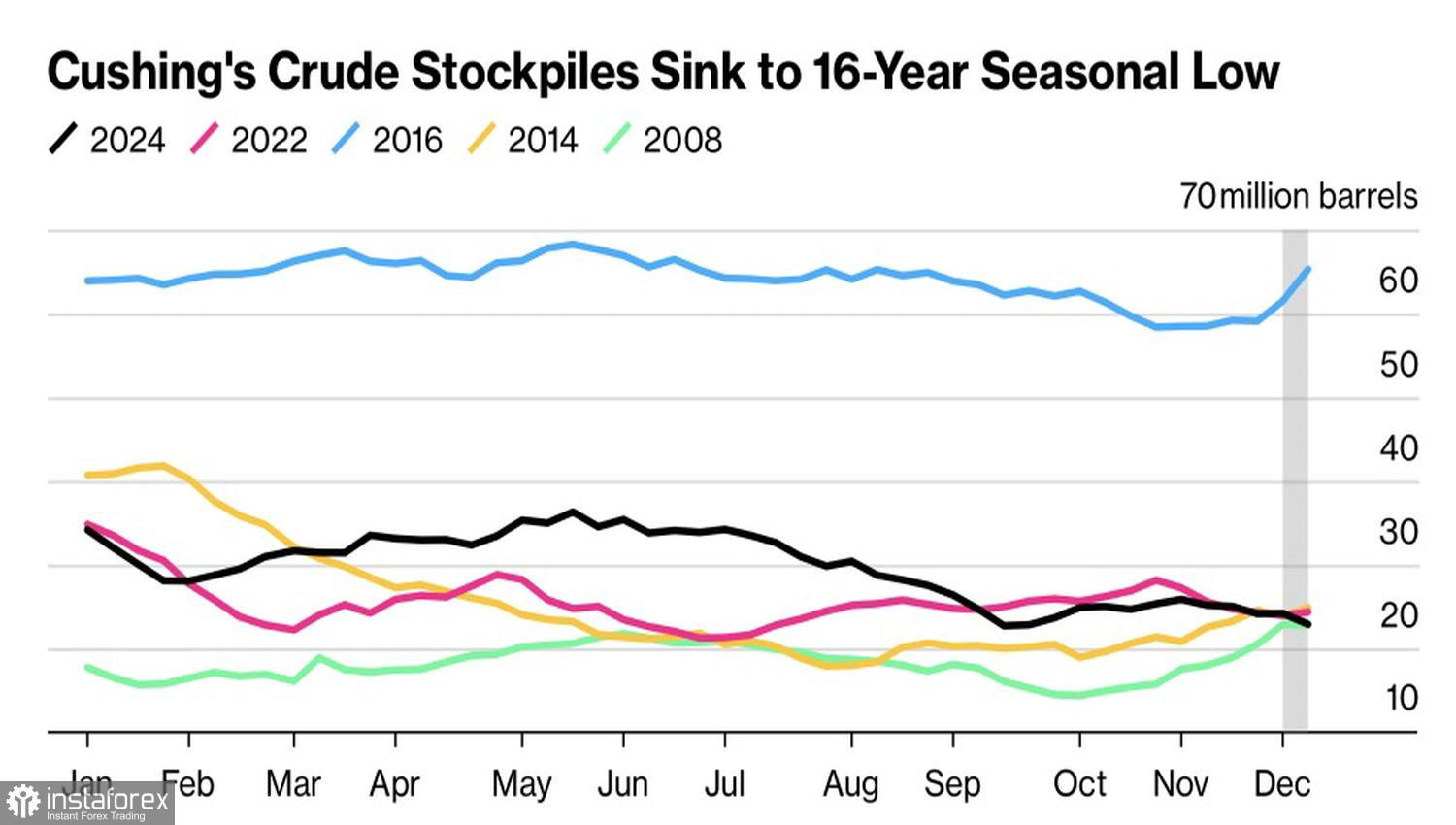

El petróleo se ve respaldado por el descenso de los inventarios estadounidenses de Cushing hasta su nivel estacional más bajo desde 2008. Esto indica una fuerte demanda interna y una reducción de los suministros procedentes de Canadá, que se prepara para los aranceles del 25% de EE.UU..

Dinámica de los inventarios de petróleo de Cushing

No obstante, la política de Donald Trump con el lema «tormentas, baby, tormentas» tiene el potencial de aumentar la producción estadounidense. La OPEP+ seguirá perdiendo cuota de mercado al posponer su plan de recortes de producción. Como sabemos, ningún lugar está vacío, por lo que EEUU, Brasil y otros países seguramente seguirán aprovechando la situación favorable para ellos.

Dudo que los estadounidenses puedan aumentar la demanda de petróleo por sí solos. La economía de la eurozona parece francamente débil, y los aranceles de Donald Trump la empeorarán aún más. Lo mismo ocurre con China, sobre la que el nuevo amo de la Casa Blanca pretende ejercer la mayor presión. Los últimos datos del Imperio Celeste no auguran nada bueno para el oro negro. El refino en noviembre cayó al nivel más bajo en 5 meses, la demanda de petróleo cayó un 2,1% y el crecimiento de las ventas minoristas se situó muy por debajo de las estimaciones.

Parece que las palabras oficiales de Pekín siguen sin concordar con los hechos, lo que en el contexto de la inminente toma de posesión de Donald Trump limita el potencial del rally del Mar del Norte.

Técnicamente, en el gráfico diario del Brent se observa una prueba del límite superior del triángulo. La formación de la barra interior ayuda a construir una estrategia. La ruptura de su límite inferior cerca de los $73.70 por barril será un motivo para vender. Un asalto confiado a la resistencia de $74,45 será motivo de compras a corto plazo, seguidas de ventas a corto en los rebotes de las resistencias de $75,10 y $76,80.