Los futuros de los índices bursátiles estadounidenses y europeos volvieron al alza tras superar una ajetreada jornada de la temporada de resultados. La caída de los rendimientos de los bonos del Tesoro impulsó el apetito por el riesgo ante la ausencia de nuevas tensiones comerciales por parte de la Casa Blanca. Muchas de las empresas superaron las expectativas de los analistas, lo que proporcionó un trasfondo positivo a los inversores. La confianza en los índices bursátiles sigue creciendo gracias a los crecientes informes de resultados financieros favorables.

Como ya he señalado, la caída de los rendimientos del Tesoro también ha repercutido positivamente en los índices bursátiles. La bajada de las tasas de interés hace que la renta variable resulte atractiva para los inversores, alimentando la demanda de activos de riesgo. Este escenario se ve respaldado por las expectativas de una mayor liquidez global en los mercados debido a las expectativas de condiciones monetarias flexibles de cara al futuro. No obstante, el mercado sigue siendo sensible a los riesgos geopolíticos y a los cambios en la política económica.

El índice Stoxx Europe 600 subió a un máximo histórico al cierre, tras lo cual los índices asiáticos también registraron ganancias cercanas a su nivel más alto en siete semanas. Los futuros sobre el S&P 500 y el Nasdaq 100 también sumaron peso.

Cierta apariencia de calma está volviendo a los mercados globales después de la volatilidad causada por las políticas comerciales de la administración Trump a principios de semana. Esto está permitiendo a los inversores volver a centrarse en las perspectivas de las tasas de interés, el crecimiento económico y las ganancias corporativas.

Entre las empresas que informan hoy en Europa, Societe Generale SA y AstraZeneca Plc subieron después de que las ganancias superaran las expectativas. Kering SA cayó tras el anuncio de la dimisión de Sabato de Sarno, director creativo de Gucci, tras sólo dos años en el puesto.

Según los datos de hoy, los pedidos de bienes manufacturados en Alemania aumentaron considerablemente en diciembre, lo que supone una prueba más de que las perspectivas de este sector tan castigado pueden estar mejorando. El aumento de la demanda puede atribuirse al fortalecimiento de la producción y a la optimización de la oferta, lo que crea un clima positivo para la inversión en el sector. Los economistas señalan que esta tendencia puede indicar que las empresas están empezando a planificar su capacidad de producción de forma más proactiva, teniendo en cuenta las necesidades del mercado. Se hace especial hincapié en la importancia de las nuevas tecnologías y las innovaciones que mejoran la eficacia de la producción. Además, el crecimiento de los pedidos puede estimular el empleo en la industria y contribuir a aumentar los ingresos de los empleados. Esto, a su vez, impulsará el gasto de los consumidores y apoyará la actividad económica.

Más tarde, el jueves, se espera que el Banco de Inglaterra recorte su principal tasa de interés. Los datos de solicitudes de subsidio de desempleo de EE.UU. de hoy y un informe crucial de nóminas de mañana también estarán en el radar de los operadores.

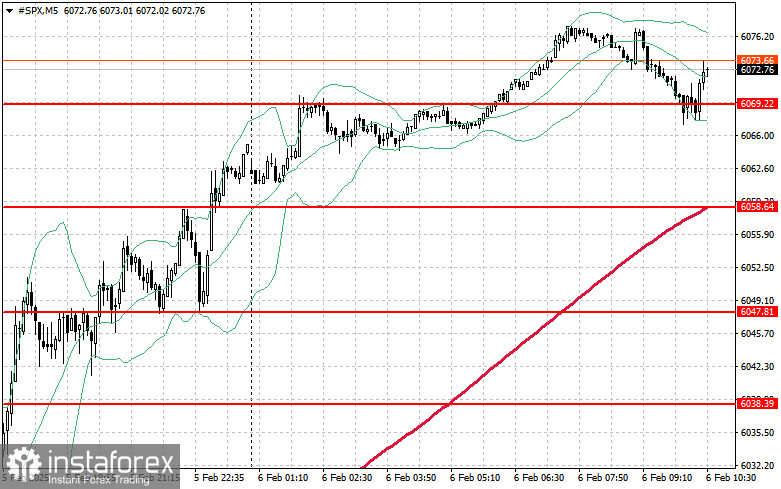

En cuanto al panorama técnico del S&P500, la demanda sigue siendo fuerte. La principal tarea de los compradores para hoy será superar la resistencia más cercana en $6079. Esto ayudará a continuar la tendencia alcista y también abrirá la posibilidad de una ruptura hacia el nuevo nivel de $6092. El control sobre $6107 no será menos prioritario para los toros, lo que fortalecerá las posiciones compradoras. En caso de un movimiento a la baja en medio de una disminución del apetito por el riesgo, los compradores están simplemente obligados a darse a conocer en torno a $6069. En caso de ruptura, la cotización retrocedería rápidamente hasta los $6058 y se abriría el camino hacia los $6047.