อัตราเงินเฟ้อลดลง อัตราดอกเบี้ยลดลง และกำไรของบริษัทต่างๆ กำลังเพิ่มขึ้น อะไรจะดีไปกว่านี้สำหรับดัชนี S&P 500? ตลาดหุ้นสหรัฐอยู่ในโหมดแบบนิทานเรื่อง "Goldilocks" และกำลังเตรียมกลับสู่แนวโน้มการขาขึ้นอีกครั้ง อย่างไรก็ตาม คุณสมบัติพิเศษของตลาดแต่เดิมฤดูหนาวนี้คือการขาดผู้นำ การกระจายความหลากหลายของพอร์ตการลงทุนและการลดการพึ่งพาหุ้นเทคโนโลยีกลายเป็นเอกลักษณ์ของสัปดาห์ที่ผ่านมา

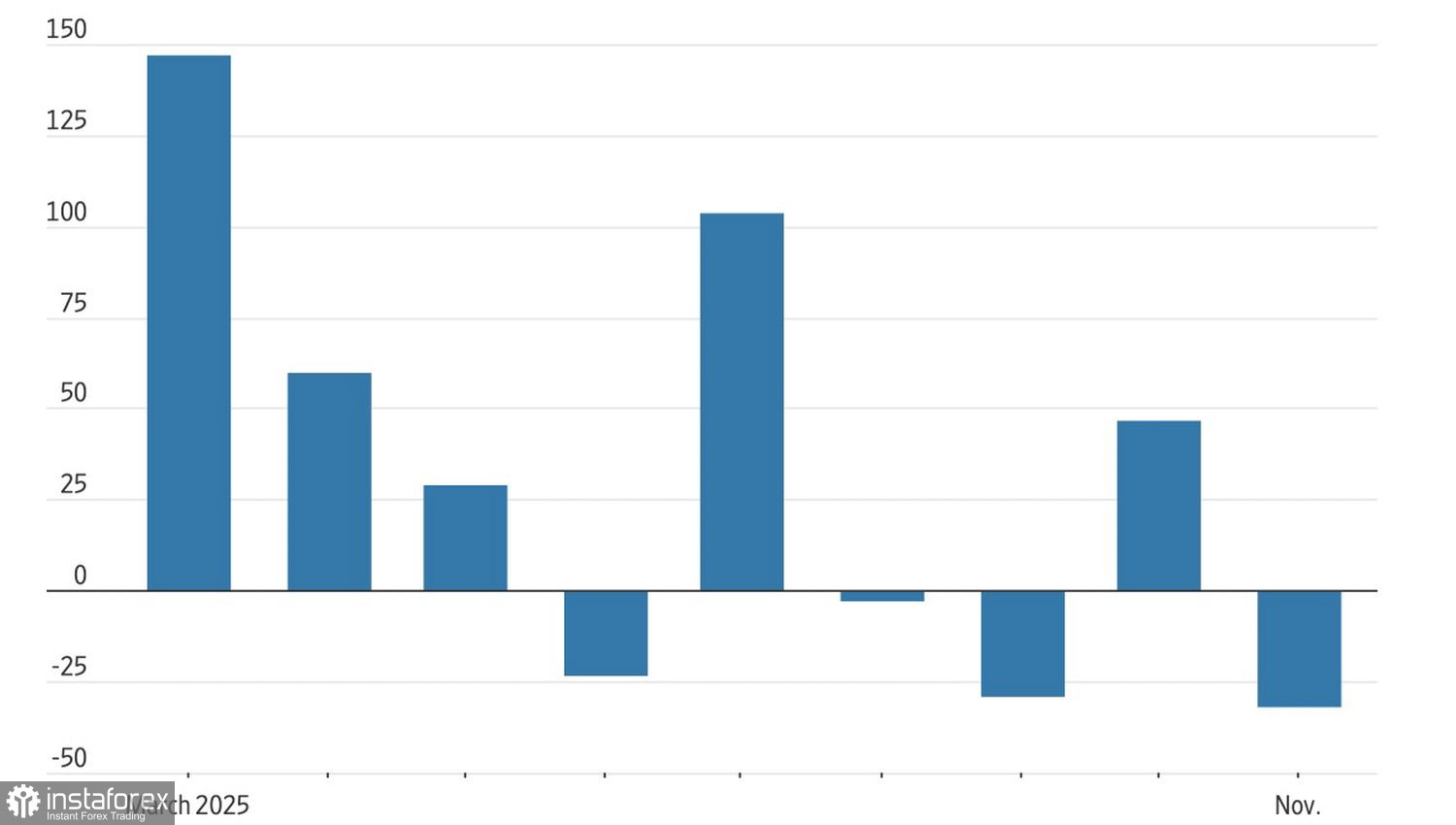

ตลาดเห็นเพียงสิ่งที่ต้องการเห็น การเพิ่มขึ้นของกิจกรรมทางธุรกิจในภาคบริการจนถึงระดับสูงสุดในรอบ 9 เดือนถูกมองเป็นสัญญาณของความหวังเนื่องจากการสิ้นสุดการหยุดชะงักชั่วคราว แต่สิ่งนั้นก็อาจเริ่มขึ้นอีกครั้งในปลายเดือนมกราคม ในทางกลับกัน ADP รายงานว่ามีการลดจำนวนงานในภาคเอกชนลง 32,000 ตำแหน่งในเดือนพฤศจิกายน พัฒนาการของตัวชี้วัดนี้ยืนยันการเย็นตัวของตลาดแรงงานและทำให้เฟดใกล้ชิดมากขึ้นกับการลดอัตราดอกเบี้ยในเดือนธันวาคม โดยเฉพาะเมื่อดัชนีผู้จัดการจัดซื้อในภาคที่ไม่ใช่การผลิตลดลงถึงระดับต่ำสุดนับตั้งแต่เดือนเมษายน

พัฒนาการของการจ้างงานในภาคเอกชนของสหรัฐจาก ADP

การรวมกันของข้อมูลรูปแบบนี้เพิ่มโอกาสในการผ่อนคลายนโยบายการเงินในเดือนธันวาคมขึ้นเป็น 89% แต่หุ้นขนาดเล็กได้ประโยชน์จากการนี้ ในบรรดาดัชนีหุ้นทั้งหมด Russell 2000 ทำผลงานได้ดีที่สุด ในทางกลับกัน กลุ่ม Big Tech ยังคงอยู่ในแดนลบ ดัชนี S&P 500 เกือบจะฟื้นตัวจากการตกต่ำจากจุดสูงสุดในเดือนตุลาคมไปยังจุดต่ำสุดในเดือนพฤศจิกายน ในขณะที่ดัชนีเทคโนโลยียังลดลง 4.2% โดยมีหลายบริษัทในกลุ่ม Magnificent Seven, เช่น NVIDIA และ Microsoft, ยังไม่เร่งฟื้นกลับสู่จุดสูงสุดเดิม

แนวโน้มนี้ในกลุ่มยักษ์ใหญ่ด้านเทคโนโลยีแสดงให้เห็นว่านักลงทุนยังคงระมัดระวังในเรื่องปัญญาประดิษฐ์ ค่าใช้จ่ายมหาศาลนี้จะคุ้มค่าหรือไม่? ด้วยความช่วยเหลือจาก Magnificent Seven, ดัชนี S&P 500 สามารถทะยานขึ้นหลังจากการขายในเดือนเมษายน ตอนนี้เรากำลังเป็นพยานในกระบวนการหมุนเวียนผู้นำ ในเดือนตุลาคม, กลุ่มเทคโนโลยีมีน้ำหนักเป็นประวัติการณ์ที่ 36% ในโครงสร้างดัชนีหุ้น ขณะที่การประเมินมูลค่าทางพื้นฐานยังคงอยู่ในระดับสูงสุดในรอบ 20 ปี

การคาดการณ์การเติบโตของ S&P 500 จากธนาคารชั้นนำ

ความกังวลเกี่ยวกับผลตอบแทนการลงทุนในปัญญาประดิษฐิ์ทำให้ Bank of America ตั้งการคาดการณ์การเติบโตของ S&P 500 ในปี 2026 ไว้อย่างค่อนข้างต่ำ โดยบริษัทเชื่อว่าจะเพิ่มขึ้นไปที่ระดับ 7,100 ซึ่งหมายถึงการเพิ่มขึ้นเพียง 4% หลังจากที่เพิ่มขึ้นถึง 16% ในปี 2025 และอย่างน้อย 23% ในแต่ละสองปีก่อนหน้านั้น การคาดการณ์ดังกล่าวดูไม่น่าประทับใจ โดยเฉพาะเมื่อเทียบกับธนาคารอื่น JP Morgan และ Goldman Sachs เห็นดัชนีหุ้นกว้าง ๆ ที่ 7,500 และ 7,600 ตามลำดับ ในขณะที่ Morgan Stanley คาดการณ์ที่ 7,800 และ Deutsche Bank ได้กล่าวถึงตัวเลขที่ 8,000

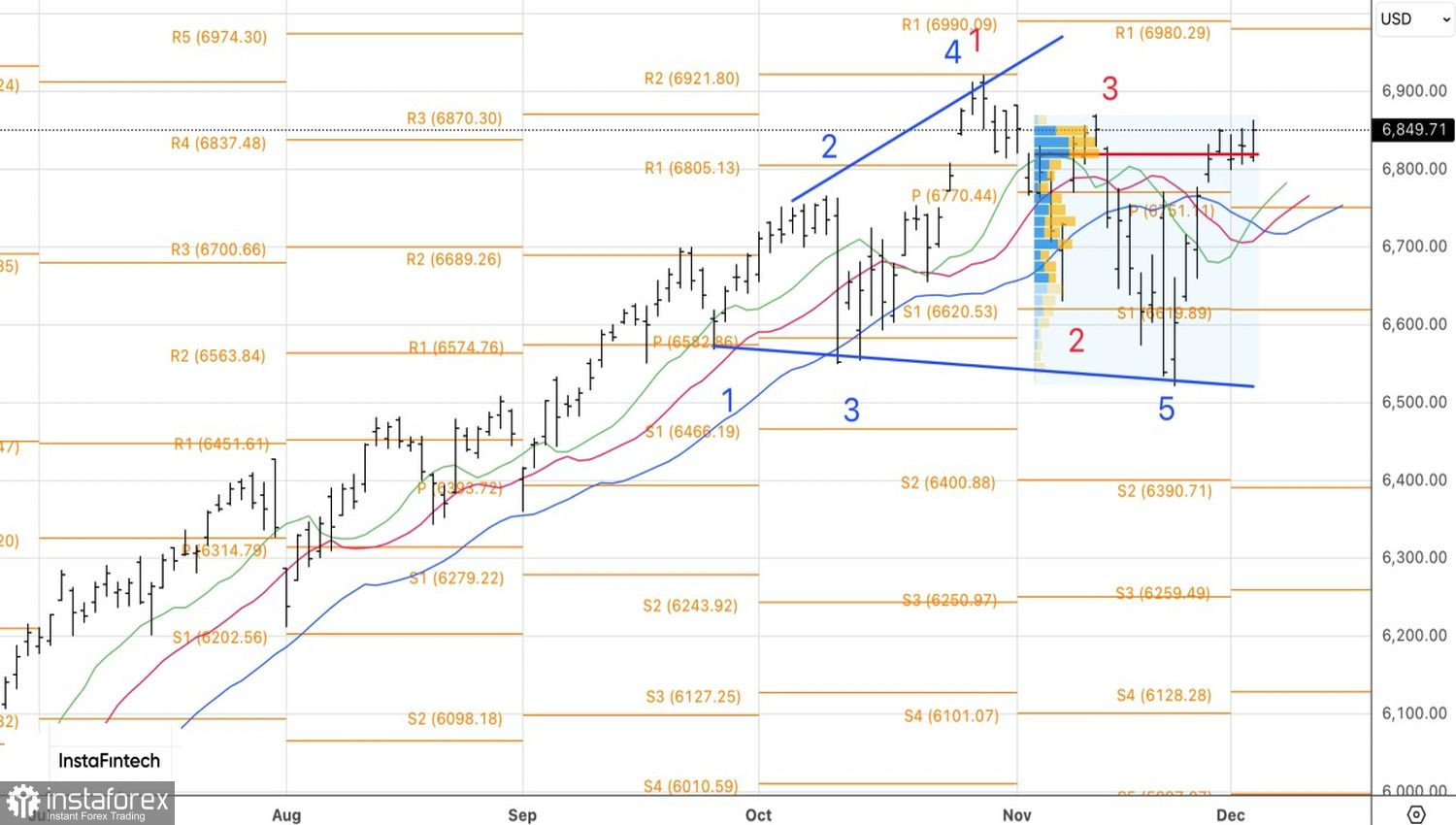

ทางด้านเทคนิค การขึ้นราคายังคงดำเนินต่อไปในกราฟ S&P 500 รายวัน ตำแหน่งซื้อยาว ที่ตั้งไว้ที่ 6,770 ควรถือไว้และค่อยๆ เพิ่มขึ้นเมื่อเวลาผ่านไป