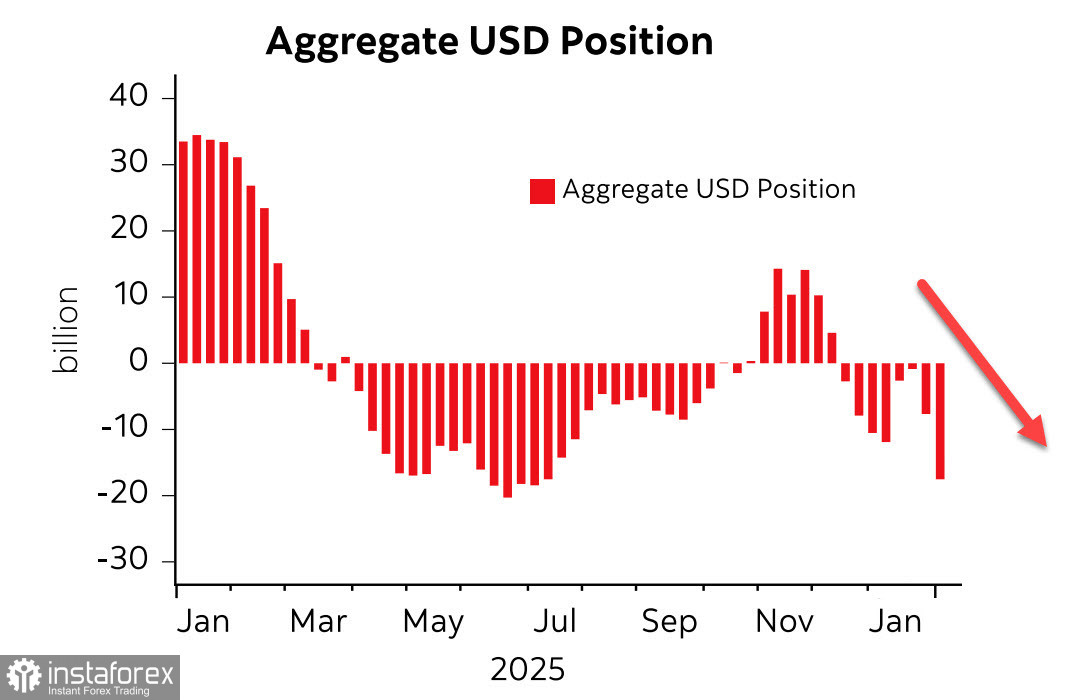

รายงานล่าสุดจาก CFTC นำมาซึ่งข่าวไม่สู้ดีสำหรับดอลลาร์สหรัฐ: สถานะขายสุทธิในดอลลาร์เพิ่มขึ้นอีก 9.3 พันล้านดอลลาร์ในสัปดาห์ที่รายงาน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนกรกฎาคมปีที่แล้ว สกุลเงินหลักทั้งหมดปรับสถานะดีขึ้นเมื่อเทียบกับดอลลาร์ โดยมี euro นำหน้าเช่นเคยด้วยการเพิ่มขึ้น 4.4 พันล้านดอลลาร์ ขณะที่สกุลเงินสินค้าโภคภัณฑ์ก็มีเงินไหลเข้าอย่างแข็งแกร่งเช่นกัน

การเก็งกำไรในค่าเงินดอลลาร์ได้พลิกมาอยู่ในฝั่งมุมมองเชิงลบอย่างเปิดเผยแล้ว และคำถามสำคัญในตอนนี้คือ สิ่งที่เราเห็นอยู่นี้เป็นเพียงวัฏจักรอีกระลอกหนึ่งของความนิยมในตลาด ที่ต่อไปจะตามมาด้วยการฟื้นตัวตามปกติ หรือว่าเรากำลังอยู่ในช่วงเริ่มต้นของการอ่อนค่าลงเชิงโครงสร้างของดอลลาร์สหรัฐ ซึ่งอาจเป็นสัญญาณบ่งชี้การสิ้นสุดยุคแห่งความเป็นมหาอำนาจเบ็ดเสร็จของดอลลาร์

Kevin Warsh ว่าที่ประธาน Fed คนใหม่ อาจไม่ใช่ผู้ภักดีต่อ Trump อย่างที่นักวิเคราะห์บางส่วนคิด หนึ่งในคำพูดที่น่าจดจำของเขาเมื่อเดือนพฤศจิกายนปีก่อนคือ: “...Federal Reserve ควรทบทวนความผิดพลาดอย่างร้ายแรงของตนเองที่นำไปสู่ภาวะเงินเฟ้อรุนแรง ควรละทิ้งความเชื่อแบบฝังหัวที่ว่าเงินเฟ้อเกิดขึ้นเมื่อเศรษฐกิจเติบโตเร็วเกินไปและเมื่อคนงานได้ค่าจ้างสูงเกินไป ความเป็นจริงคือเงินเฟ้อเกิดขึ้นเมื่อรัฐบาลใช้จ่ายมากเกินไปและพิมพ์เงินมากเกินไป”

ในมุมนี้ Warsh จึงสนับสนุนการปฏิรูปที่ Trump ผลักดันอยู่: คำขวัญ “Make America Great Again” หมายถึงการสร้างรายได้เพิ่มขึ้น ไม่ใช่การสร้างความมั่งคั่งลม ๆ แล้ง ๆ ที่สุดท้ายต้องดึงมาจากทรัพยากรของคนรุ่นต่อไป

นั่นชี้ให้เห็นตรรกะของมาตรการในอนาคต — Fed มีแนวโน้มจะหยุดการเข้าซื้อพันธบัตรรัฐบาลในปริมาณมากเหมือนที่ผ่านมา รัฐบาลจะพยายามอุดช่องว่างงบประมาณทั้งด้วยการเพิ่มรายได้จากนโยบายที่เป็นมิตรกับภาคธุรกิจ (จึงเห็นได้ว่ามีแรงกดดันจาก Trump ให้ Fed ลดอัตราดอกเบี้ยเพื่อลดต้นทุนเงิน และใช้มาตรการภาษีศุลกากรเป็นกำแพงกีดกันการนำเข้าสินค้าราคาถูก เพื่อกระตุ้นการผลิตในประเทศ) ควบคู่ไปกับการลดรายจ่าย การรัดเข็มขัดแม้จะไม่ถูกพูดถึงอย่างเปิดเผยในทางการเมือง แต่ในทางปฏิบัติแล้วแทบเลี่ยงไม่ได้

รายงานตัวเลขการจ้างงานเดือนมกราคมถูกเลื่อนไปประกาศในวันพุธที่ 11 กุมภาพันธ์ และจะเป็นเหตุการณ์สำคัญที่สุดของสัปดาห์ หากตลาดแรงงานเริ่มมีสัญญาณฟื้นตัว ดอลลาร์อาจทรงตัวอยู่ที่ระดับปัจจุบันได้ แต่ตัวชี้วัดด้านอื่น ๆ หลายตัวกลับบ่งชี้ว่าสภาพการจ้างงานยังคงอยู่ในแนวโน้มถดถอยต่อเนื่อง

รายงานจาก ADP ระบุว่าในเดือนมกราคมมีการจ้างงานในภาคเอกชนเพิ่มขึ้นเพียง 22,000 ตำแหน่ง ซึ่งต่ำกว่าค่าเฉลี่ยในระยะยาวอย่างมาก ดัชนีการจ้างงานในภาคการผลิตของ ISM สำหรับเดือนมกราคมอยู่ที่ 48.1 ดีขึ้นเมื่อเทียบกับเดือนธันวาคม แต่ยังคงอยู่ในโซนหดตัว ไม่ใช่ขยายตัว ทั้งที่ตลอดหลายเดือนที่ผ่านมา Trump พยายามกระตุ้นภาคการผลิตอย่างต่อเนื่อง ดัชนีการจ้างงานในภาคบริการของ ISM แทบจะยืนในโซนขยายตัวที่ 50.3 ต่ำกว่าเดือนธันวาคมและต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้

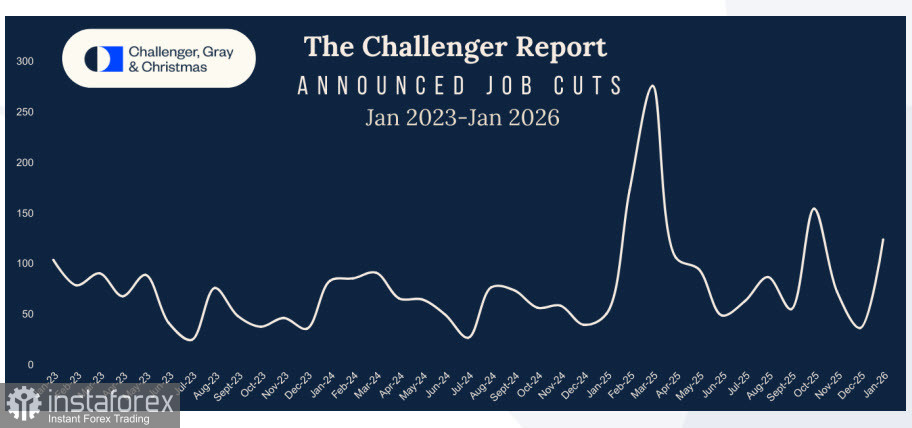

ตัวเลขการเลิกจ้างจาก Challenger พุ่งขึ้นอย่างมากในเดือนมกราคม จาก 35,553 เป็น 108,435 ราย จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกประจำสัปดาห์สูงกว่าที่คาดการณ์ และจำนวนตำแหน่งงานว่างตามรายงาน JOLTS ในเดือนธันวาคมปรับตัวลดลงอย่างชัดเจน แทนที่จะเพิ่มขึ้นตามที่คาดไว้

เมื่อมองในทุกมิติที่สะท้อนถึงความแข็งแรงของตลาดแรงงาน แนวโน้มที่เห็นคือการเสื่อมถอยมากกว่าจะเป็นการฟื้นตัว ซึ่งบ่งชี้ถึงภาวะชะงักงันของเศรษฐกิจ — หรืออาจรุนแรงถึงขั้นถดถอย — และจนถึงตอนนี้ รัฐบาล Trump ก็ยังไม่สามารถพลิกทิศทางดังกล่าวได้ แม้จะใช้มาตรการเชิงรุกอย่างเข้มข้นแล้วก็ตาม

การที่จีนออกมาเรียกร้องในช่วงเช้าวันนี้ให้ธนาคารของตนจำกัดการถือครอง US Treasuries เนื่องจากความเสี่ยงด้านตลาด เป็นชั้นของความกังวลเพิ่มเติม และบ่งชี้ถึงโอกาสที่จะเกิดการทรุดตัวต่อไป จีนมองว่าการขาดดุลงบประมาณของสหรัฐที่เพิ่มสูงขึ้นไม่อาจได้รับการจัดหาเงินทุนอย่างยั่งยืน ซึ่งยิ่งเพิ่มความเสี่ยงต่อการเกิดเหตุการณ์ตึงเครียดด้านหนี้สาธารณะ

เมื่อพิจารณารวมกันแล้ว เราไม่เห็นปัจจัยรองรับใด ๆ ที่จะทำให้ดอลลาร์สหรัฐกลับมาเข้าสู่ภาวะขาขึ้นอย่างต่อเนื่องได้ ตัวเลข Non‑Farm Payrolls เดือนมกราคมอาจกดดันให้ดอลลาร์อ่อนค่าลงอย่างมีนัยสำคัญ หากออกมาต่ำกว่าที่ตลาดคาดไว้ — ซึ่งมีโอกาสเกิดขึ้นไม่น้อย หากในทางกลับกัน ตัวเลข NFP ออกมาดีกว่าคาดอย่างมาก (ซึ่งเป็นกรณีที่มีความเป็นไปได้ไม่สูงนัก) ตลาดก็น่าจะตอบสนองด้วยกระแสคำวิจารณ์อย่างหนัก กล่าวหาว่าหน่วยงานที่เกี่ยวข้องบิดเบือนข้อมูล — และผลลัพธ์นั้นจะยิ่งบั่นทอนความเชื่อมั่นต่อดอลลาร์มากขึ้นไปอีก

ภาวะยากลำบากกำลังรออยู่เบื้องหน้าสำหรับดอลลาร์ และแนวโน้มขาลงในตอนนี้ยังไม่แสดงสัญญาณของการสิ้นสุด