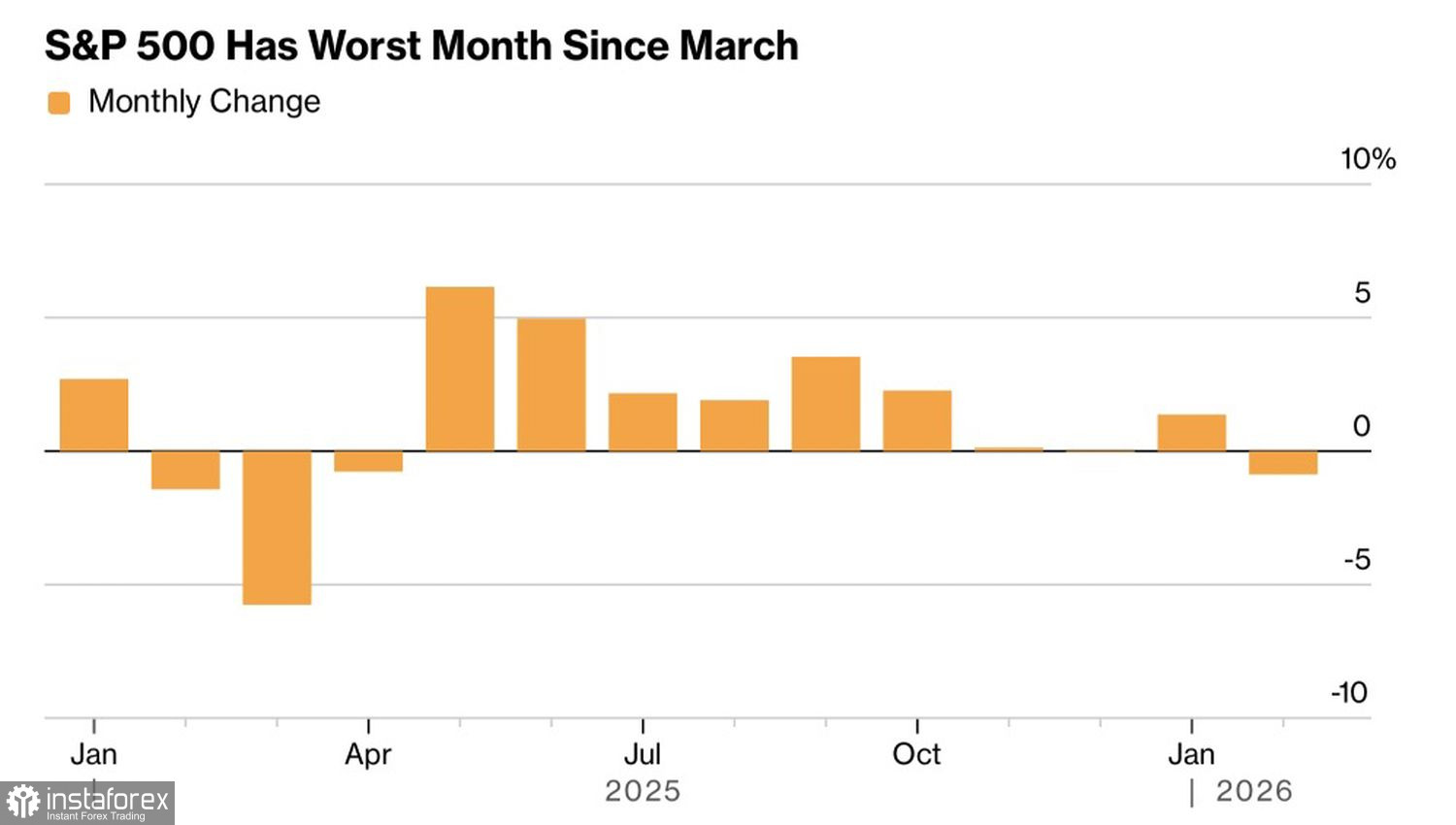

ขายก่อน ค่อยถามทีหลัง นี่คือคติประจำใจในตลาดหุ้นสหรัฐฯ ตลอดปี 2026 ผลลัพธ์ก็คือ ในเดือนกุมภาพันธ์ดัชนี S&P 500 ทำผลงานรายเดือนแย่ที่สุดนับตั้งแต่เดือนมีนาคมปีก่อน ขณะเดียวกันความขัดแย้งทางอาวุธในตะวันออกกลางยิ่งเพิ่มความกังวลว่าช่วงการพักฐานครั้งนี้อาจจบลงด้วยการปรับฐานลง แทนที่จะกลับเข้าสู่แนวโน้มขาขึ้นอีกครั้ง

ผลตอบแทนรายเดือนของดัชนี S&P 500

ในปี 2025 นักลงทุนเชื่อมั่นในธีม AI และเข้าซื้อทุกครั้งที่ราคาย่อตัว จากนั้นเมื่อสมมติฐานการลงทุนของพวกเขาได้รับการยืนยันแล้ว พวกเขาก็เริ่มขายหุ้นสหรัฐฯ แม้ว่าผลประกอบการของบริษัทจะออกมาน่าประทับใจ แต่ตลาดหุ้นสหรัฐฯ ก็ยากที่จะเรียกได้ว่าโดดเด่นเป็นพิเศษ

ในไตรมาสที่สี่ กำไรของบริษัทในดัชนี S&P 500 เพิ่มขึ้น 13% และออกมาดีกว่าที่ Wall Street คาดไว้ 5 จุดเปอร์เซ็นต์ กำไรของผู้ออกหลักทรัพย์ในยุโรปเพิ่มขึ้น 4.5% สูงกว่าที่คาดไว้ถึงสามเท่า 75% ของบริษัทจดทะเบียนในสหรัฐฯ ทำกำไรได้ดีกว่าคาด ซึ่งเป็นสัดส่วนต่ำสุดในรอบสามปี และลดลงจาก 82% ในไตรมาสสาม ส่วนในยุโรปมีเพียง 47% ต่ำกว่าค่าเฉลี่ย 5 ปีที่ 54%

ถึงกระนั้น ต่างจาก S&P 500 ดัชนี EuroStoxx 600 ปรับตัวขึ้นเกือบ 4% ในเดือนกุมภาพันธ์ และยืดสถิติการปรับขึ้นติดต่อกันออกไปเป็นแปดเดือน

ผลการดำเนินงานของตลาดหุ้นยุโรป

เห็นได้ชัดว่ามีการสลับหมุนเงินลงทุนออกจากสหรัฐฯ ไปยังยุโรป และยุโรปก็ไม่ใช่ภูมิภาคเดียวที่ดึงดูดเม็ดเงินไหลเข้าจากนักลงทุนอเมริกัน ตามข้อมูลของ Citigroup ผู้จัดการสินทรัพย์ทั่วโลกที่ดูแลเงินลงทุนมูลค่า 20 ล้านล้านดอลลาร์ มีความชื่นชอบต่อเอเชีย ละตินอเมริกา ตะวันออกกลาง และแม้แต่แอฟริกา ผลการดำเนินงานที่แข็งแกร่งของดัชนีเกาหลีใต้และไต้หวันกำลังเร่งให้เกิดกระแสเงินทุนไหลออกจากสหรัฐฯ

ดัชนี S&P 500 ก็ไม่ได้รับแรงหนุนจากภาวะเศรษฐกิจเช่นกัน การที่ GDP สหรัฐฯ ชะลอลงมาอยู่ที่ 1.4% ถือเป็นสัญญาณเตือนครั้งแรก และจากนั้นสถานการณ์ก็ยิ่งเลวร้ายลง ราคาผู้ผลิตที่ปรับตัวสูงขึ้นและความขัดแย้งทางอาวุธในตะวันออกกลาง เพิ่มความเสี่ยงที่ Fed จะยืดระยะเวลาหยุดผ่อนคลายนโยบายออกไปนานขึ้น แม้ Donald Trump จะเสนอชื่อ Kevin Warsh เป็นประธาน แต่บุคคลเพียงคนเดียวไม่สามารถเปลี่ยนแปลงสถาบันทั้งองค์กรได้ ธนาคารกลางไม่ได้เป็นการแสดงของคนคนเดียว การตัดสินใจของ FOMC เป็นมติร่วมกันของคณะกรรมการ

หากในปี 2025 การปรับลดอัตราดอกเบี้ย Fed funds เคยถูกมองว่าเป็นเสมือนเบาะรองรับความเสี่ยงให้กับดัชนี S&P 500 ตอนนี้เบาะรองรับนั้นไม่มีอยู่สำหรับดัชนีหลักกว้างตัวนี้อีกต่อไป และตัว Donald Trump เองก็ไม่ได้ดูเป็นกังวลมากนักกับกรอบการเคลื่อนไหวของราคาหุ้นที่แคบที่สุดในช่วงต้นปี นับตั้งแต่ทศวรรษ 1960 “Trump’s put” ไม่ได้ช่วยพยุงตลาด ทำให้ฝ่ายหมีมีความกล้าขึ้นไปอีก เมื่อบวกกับการที่ความอยากเสี่ยงของนักลงทุนทั่วโลกแย่ลงจากปัจจัยภูมิรัฐศาสตร์ ก็ชัดเจนว่าฝั่งผู้ซื้อกำลังอยู่ในสถานการณ์ที่ลำบาก

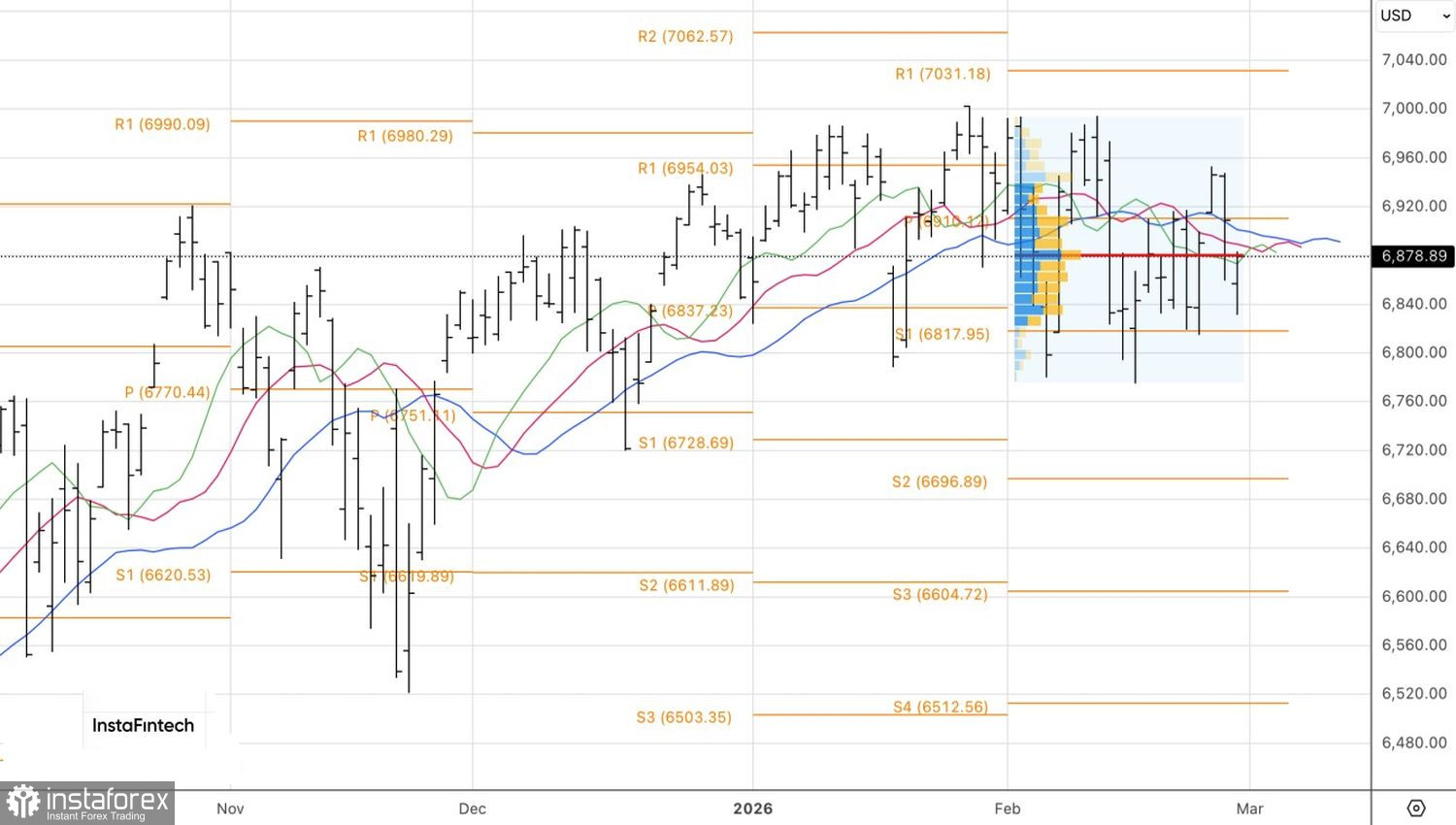

ในเชิงเทคนิค กราฟรายวันแสดงให้เห็นว่า S&P 500 ยังคงอยู่ในช่วงสะสมตัวระยะกลางระหว่าง 6,800–7,000 ความเสี่ยงที่แนวรับด้านล่างจะถูกทะลุเพิ่มสูงขึ้น จุดกระตุ้นแรงขายจะอยู่ที่การทดสอบแนวรับบริเวณ 6,835, 6,815 และ 6,800