S&P500

Огляд 03.03

Ринок США: почали зростання

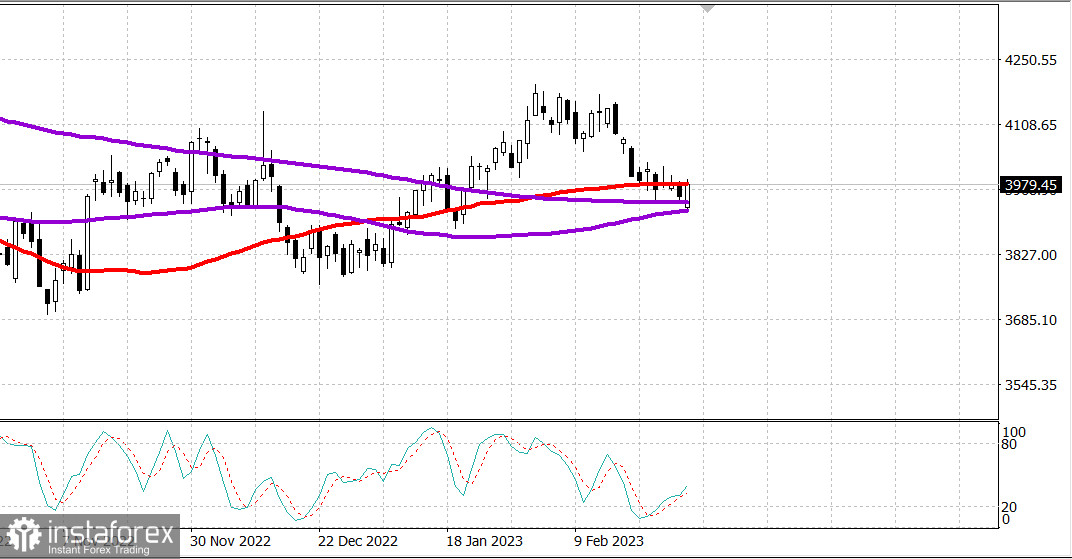

Головні індекси США зросли в четвер: Доу +0.9%, NASDAQ +0.5%, S&P500 +0.5%, S&P500 3972, диапазон 3930 - 4020.

Фондовий ринок більшу частину сесії у четвер поводився нерівномірно. Промисловий індекс Dow Jones із самого початку торгувався вгору, чому сприяло зростання Salesforce (CRM 186,59, +19,24, +11,5%) після більш високих, ніж очікувалося, доходів, прогнозів та планів зворотного викупу акцій. Тим часом S&P 500 та Nasdaq провели ранок у негативній зоні, відбиваючи побоювання щодо зростання ринкових ставок.

Прибутковість 10-річних облігацій, яка досягла 4,00% відразу після того, як єврозона повідомила, що базовий індекс споживчих цін зріс на рекордні 5,6% у річному обчисленні у лютому порівняно з 5,3% у січні, зросла на вісім базисних пунктів до 4,07%. Продаж на ринку скарбничих облігацій посилився після публікації щотижневих даних про первинні заявки на допомогу з безробіття та переглянутих даних про продуктивність за четвертий квартал о 8:30 ранку за східним часом.

Початкові вимоги щодо безробіття залишилися напрочуд низькими на рівні 190 000, тоді як питомі витрати на робочу силу зросли на 3,2% порівняно з попередньою оцінкою на 1,1%. Переказ: ознаки жорсткого ринку праці та стійко високої інфляції (питомі витрати на оплату праці зросли на 6,3% порівняно з тим самим кварталом минулого року).

Попри те, що відсоткові ставки чинили тиск на фондовий ринок, рух вниз був дещо обмежений завдяки технічному купівельному інтересу після того, як S&P 500 опустився нижче за свою 200-денну ковзну середню (3940). S&P 500 провів більшу частину сьогоднішньої сесії, вагаючись навколо цього рівня, поки ситуація помітно не покращала у другій половині дня.

Зусилля по денному ралі, в результаті якого S&P 500 закрився трохи нижче за свою 50-денну ковзну середню (3983), було приписано президенту ФРБ Атланти Бостіку (голосує у FOMC у 2024 р.), який заявив, що виступає за підвищення ставки на 25 базисних. пунктів у березні. Ця думка була представлена як голубиний погляд на речі. Примітно, однак, що пан Бостік сказав лише вчора, що ФРС необхідно піднятися до 5,00-5,25%, а потім залишити свою ставку на цьому рівні до 2024 року.

Сьогоднішні зауваження пана Бостика прозвучали у слушний час, оскільки S&P 500 знаходиться прямо над ключовим рівнем технічної підтримки, а сам ринок розглядається деякими як короткострокова перепроданність, знизившись на 6,4% порівняно із закриттям 2 лютого (за день до публікації звіту про зайнятості за січень). Його зауваження стали зручним приводом для відновлення покупця.

Дев'ять із 11 секторів S&P 500 зафіксували в результаті зростання на чолі з комунальними послугами (+1,8%) та інформаційними технологіями (+1,3%). Фінансовий (-0,5%) та споживчий (-0,3%) сектори були єдиними, хто втримався на негативній території до закриття.

Крім Salesforce, серед інших великих перевізників були такі компанії, як Okta (OKTA 80,91, +9,47, +13,3%), Snowflake (SNOW 135,28, -19,22, -12,4%) та Macy's (M 22,70, +2,27, +11,1%), які повідомили про доходи, Silvergate Capital (SI 5,72, -7,81, -57,7%), визнала, що оцінює вплив недавніх подій на свою здатність продовжувати свою діяльність у найближчому майбутньому, і Tesla (TSLA), яка розчарована відсутністю подробиць про нові продукти та послуги на Дні інвестора.

- Nasdaq Composite: +9,5% з початку року

- Рассел 2000: +8,0% з початку року

- S&P Midcap 400: +7,8% з початку року

- S&P 500: +3,7% з початку року

- Промисловий індекс Доу-Джонса: -0,4% з початку року

Огляд економічних даних:

- Продуктивність Q4 + 1,7% (консенсус 2,5%); до 3,0%; Витрати робочої сили на одиницю продукції 4 кв. + 3,2% (консенсус 1,4%); до 1,1%.

- Ключовим висновком зі звіту є підвищена питома вартість робочої сили, яка зросла на 6,3% у порівнянні з тим самим кварталом рік тому (коли ФРС вперше почала підвищувати ставки). Щобільше, питомі витрати на робочу силу у несільськогосподарському секторі бізнесу зросли на 6,5% у 2022 році, що є найбільшим річним приростом з 1982 року.

- Щотижневі початкові заявки 190000 (консенсус 197000); Попер. 192К; Щотижнева поточна допомога 1,655 млн; Попер. було переглянуто до 1,660 млн з 1,654 млн

- Ключовий висновок зі звіту залишається незмінним, а саме напрочуд низький рівень початкових заявок - випереджаючий індикатор - як і раніше, свідчить про напруженість на ринку праці, де роботодавці не хочуть скорочувати робочі місця, що викликає побоювання, що напруженість на ринку праці призведе до жорсткого інфляційного тиску. , що ґрунтується на заробітній платі.

Напередодні п'ятниці учасники ринку отримають лютневий PMI IHS Markit Services - Final (раніше 50,5) о 9:45 ранку за східним часом та лютневий PMI ISM Services (консенсус 54,5%; попередній 55,2%) о 10:00. ЕТ.

Енергетика: нафта тримається у верхній межі діапазону, Брент 84.40 дол.

ЄЦБ Лаггард – ЄЦБ підвищить ставку у березні, +0.5%.

ЄС - безробіття трохи зросло з 6.6% до 6.7%, а інфляція трохи знизилася з 8.6% до 8.5%.

Китай прогнозує зростання економіки в 2023 році не нижче 5% - після виходу з епідемії ковіду.

Висновок: ринок США має добрі шанси показати зростання найближчими днями.

Макаров Михайло, ще більше аналітики: