Ставка на посилення ринку та пов'язане з ним зростання цін була невигідною в першій половині року. Компанії, які заявляли про зростання Brent до $100 за барель, опинилися в дурнях. "Бики" були змушені постійно стримувати свої апетити. Однак у липні ситуація починає змінюватися. І навіть падіння північноморського сорту у відповідь на невтішні дані з Китаю і відновлення роботи родовища в Лівії не виглядають чимось, що здатне зіпсувати настрій покупцям.

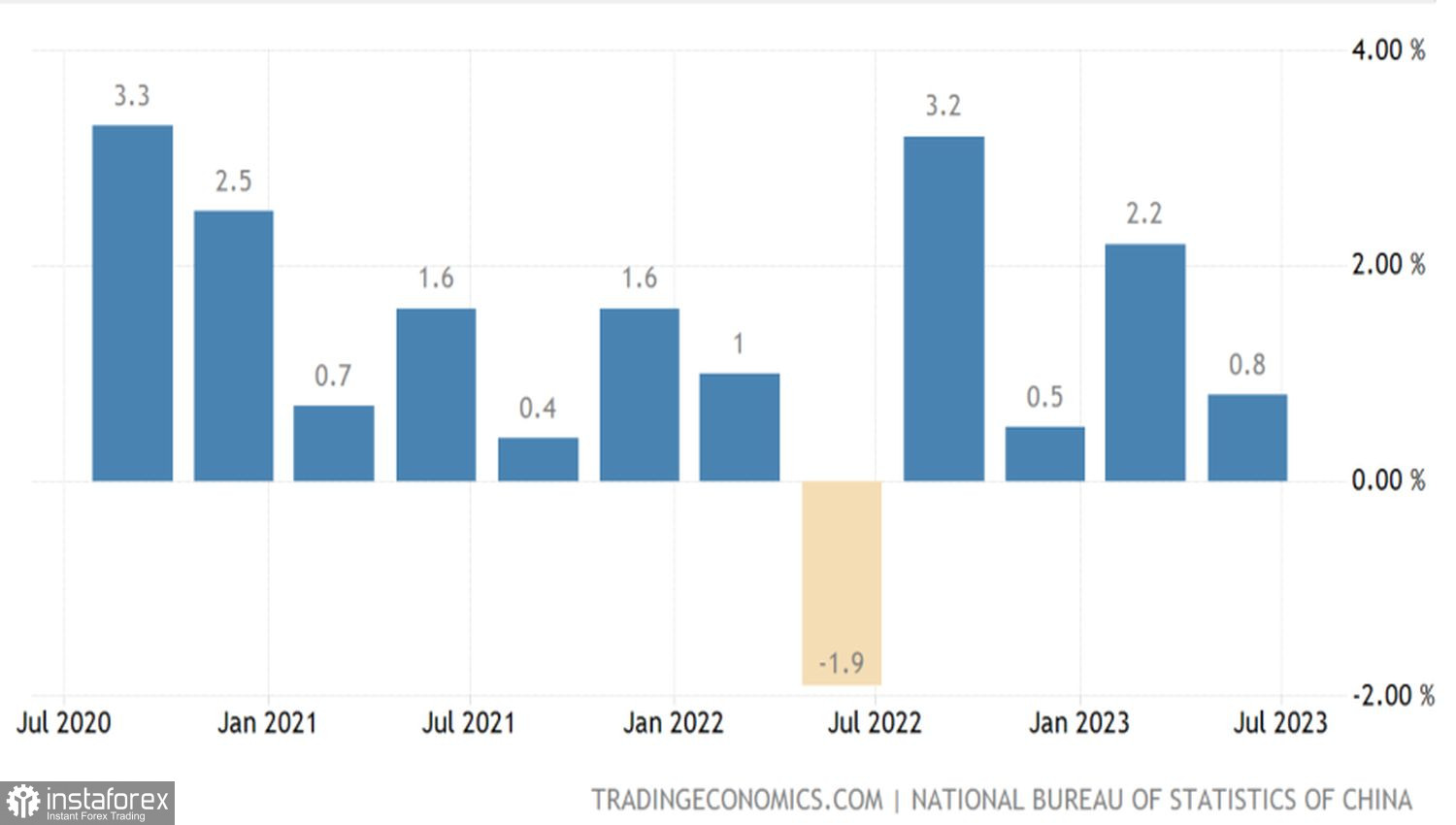

Економіка Піднебесної в другому кварталі розширилася на 6,3% за прогнозу 7,3% р/р. Квартальне зростання на 0,8% також не вразило. Слабкість бізнес-інвестицій, страхи домогосподарств, що не дають їм змоги витрачати накопичені гроші, і недостатній зовнішній попит на промислові товари гальмують ВВП. У результаті JP Morgan, Morgan Stanley і Citigroup знизили прогнози зростання валового внутрішнього продукту до 5% у 2023 році. Для нафти це означає слабший попит і тиск на ціни.

Динаміка ВВП Китаю

Насправді споживання чорного золота Піднебесної у квітні-червні збільшилося на 14%, що є гарною новиною для Brent. Як і інсайд Bloomberg, що Росія має намір скоротити експорт нафти із західних портів на 200-300 тис. б/д. Зобов'язання Саудівської Аравії щодо зниження видобутку на 1 млн б/д вже працюють, що, за оцінками МЕА, має позбавити країну статусу найбільшого виробника в ОПЕК+. Вона поступиться першим місцем Росії.

За даними Управління енергетичної інформації США, обсяг сланцевого видобутку в Штатах уперше за довгі місяці скоротиться в серпні та становитиме 9,4 млн б/д. Політика переорієнтації американських видобувних компаній з інвестицій у розробку та експлуатацію родовищ на політику виплат доходів акціонерам починає давати свої результати. Якщо скорочення видобутку набуде форми тенденції, у "биків" за Brent з'явиться новий козир. Поки ж вони чіпляються за ослаблення долара США.

Динаміка нафти та долара США

Тепер на ринку активно обговорюють ідеї завершення циклу підвищення ставки за федеральними фондами та м'якої посадки економіки США. Якщо додати до них більш швидке зростання ВВП Китаю, ніж у січні-червні, а також відновлення європейської економіки, профіцит ринку нафти може запросто змінитися на дефіцит. Standard Chartered вважає, що це вже сталося й оцінює розмір нестачі у 2,8 млн б/д у серпні.

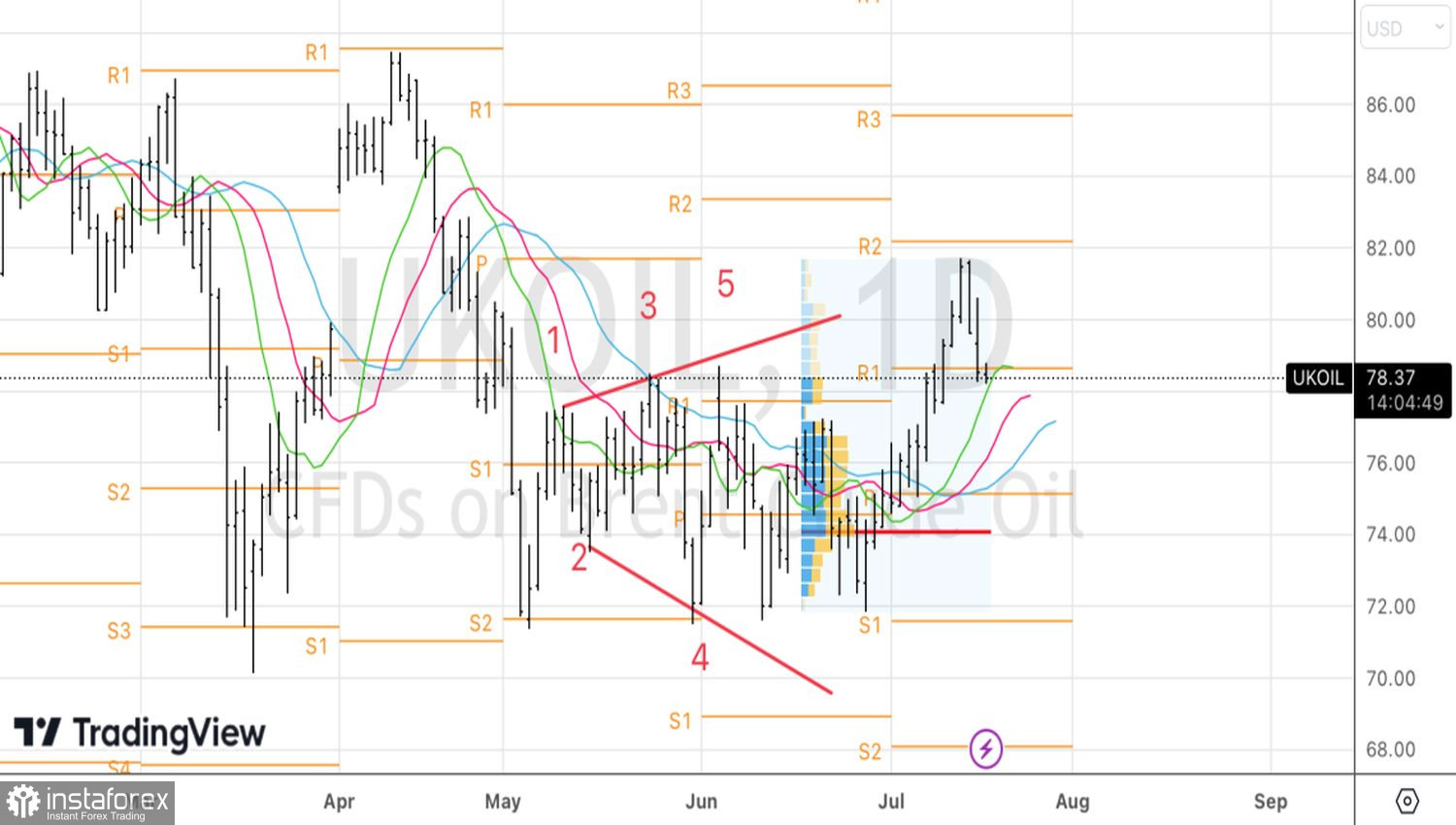

Технічно відкат Brent з подальшим поверненням вище півот-рівня $78,65 за барель дасть змогу наростити раніше сформовані лонги з таргетами на $82 і $86.