Попри брак даних щодо EUR/USD, сьогодні ситуація може вийти з-під контролю. Сильна реакція минулого тижня стала першим прикладом того, як може відреагувати валютний ринок, якщо з'являться, наприклад, ознаки рецесії США.

Сьогодні у центрі уваги залишаться виступи офіційних осіб ЦП. З боку ФРС увага, ймовірно, як і раніше, буде зосереджена на дебатах про подальше підвищення ставки. На порядку денному також виступи членів ЄЦБ з обох таборів, які спарюють понад три зниження ставок, запланованих ринком до жовтня 2024 року.

Представник Ради управляючих ЄЦБ Мартіньш Казакс заявив у середу, що регулятор залишається відданим меті досягти показника інфляції в 2% і робитиме все, щоб це сталося.

«Наш поточний прогноз передбачає, що ми досягнемо її у другій половині 2025 року. Ми дуже чітко визначили нашу мету і, звичайно, ми сповнені рішучості та досягнемо її», – резюмував Казакс.

Політик також зазначив, що він «не може виключити можливості того, що може знадобитися подальше підвищення ставок».

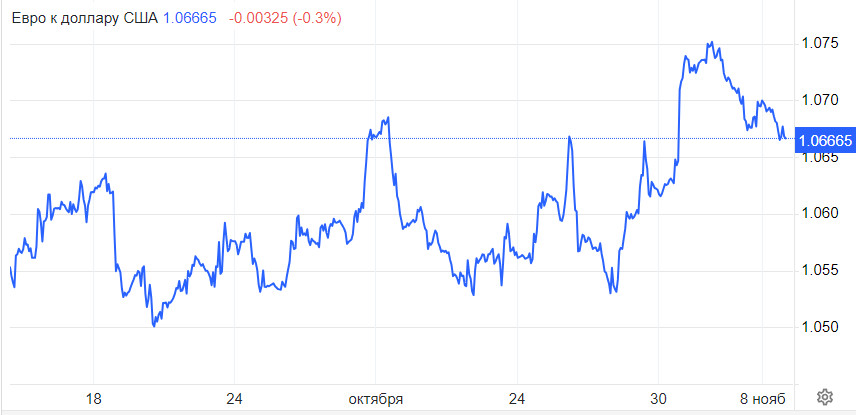

Попри позитивні для євро заяви пара EUR/USD залишається під тиском і торгується сьогодні в районі 1,0660. Мабуть визначальними все ж таки будуть новини зі США.

Техналіз євро

Євро у корекції нижче 1,0700. Якщо тиск продажів продовжиться, пара EUR/USD може насамперед розглянути можливість повернення до мінімальних значень тижня на рівні 1,0495, зафіксованих 13 жовтня. Потім курс попрямує до найнижчої точки поточного року 1,0448, досягнутої 15 жовтня, і далі значення 1,0400.

У разі повороту вгору, наступний опір очікується у листопадового максимуму 1,0754, відзначеного 6 листопада, за яким слідує позначка 1,0802 і ще один тижневий максимум 1,0945, досягнутий 30 серпня.

Перевищивши ці значення, пара може попрямувати до психологічно важливого рівня 1,1000, перед серпневим максимумом 1,1064, відзначеному 10 серпня, і тижневою вершиною 1,1149, яка була зафіксована 27 липня і передує максимальному значенню поточного року в 1,1, досягнутому 18 липня.

Фокус ринку

Інвестори уважно стежитимуть за виступом Джерома Пауелла, особливо на тлі зростаючої ймовірності зниження ставок ФРС вже влітку 2024 року.

Варто зазначити, що можливість коригування процентної ставки у грудні виглядає нереально після недавнього засідання FOMC та публікації слабших, ніж очікувалося, даних із зайнятості в несільськогосподарському секторі за жовтень.

Інтригу створює той факт, що високопосадовці американського регулятора продовжують наполегливо твердити про жорсткіші заходи в монетарній політиці в довгостроковій перспективі.

Очікується, що пізніше на засіданні також виступлять голова ФРБ Нью-Йорка Джон Вільямс, а також два інші представники FOMC Майкл Барр та Філіп Джефферсон.

Сьогодні долар продовжив відновлювальну динаміку до кошика валют, оскільки кілька чиновників ФРС нагадали інвесторам, що подальшого підвищення ставок виключати не можна.

Учора Крістофер Воллер охарактеризував зростання внутрішнього валового продукту в розмірі 4,9% за третій квартал як значний прорив, що заслуговує на пильне спостереження.

Тим часом його колега Боуман прийняла цю статистику як підтвердження того, що економічна міць країни не просто залишається на високому рівні, а й, можливо, прискорює свій розвиток.

Уоллер не уточнив, чи будуть потрібні додаткові збільшення ставок, на відміну від Боуман, яка висловила думку про те, що зростання економіки може викликати потребу у збільшенні відсоткових ставок.

Керівники ФРС Чикаго та Міннеаполіса Гулсбі та Кашкарі повторили свої побоювання щодо того, що піднесення ринкових ставок може призвести до більш жорстких фінансових умов. Однак ніхто з них не відкинув можливості подальшого підвищення.

Інвестори ж не виявили особливої впевненості у ймовірності наступного підвищення ставок, хоча зростання долара очевидне.

Це можна зробити висновок з того факту, що прибутковість за 10-річними скарбничими облігаціями впала всупереч тренду долара. Аналізуючи очікувану динаміку, ґрунтуючись на ф'ючерсах для фондів ФРС, можна побачити, що шанс чергового збільшення ставки на чверть п.п. та її зниження на 90 б.п. до кінця 2024 року становить лише приблизно 15%.

Падіння прибутковості, можливо, спровоковане успішним розміщенням облігацій строком на три роки на суму 48 млрд доларів та майбутніми аукціонами десяти- та тридцятирічних облігацій пізніше протягом тижня.

До факторів, які могли спонукати інвесторів до ставок на зниження, відноситься звіт про зайнятість у США, що розчаровує, опублікований у п'ятницю. Проте, оцінюючи широкий спектр економічних індикаторів, не видно причин для значного скорочення ставок.

Отже, якщо наступні дані про економічне зростання США свідчать про стійкість економіки, збережеться можливість коригування політики у бік збільшення ставок і подальшого зміцнення долара.

Якщо сьогодні Пауелл луною відгукнеться на висловлювання своїх колег і підтвердить, що високі показники економічної активності у третьому кварталі підтримують ймовірність посилення ДКП, або якщо він зміцнить позицію ФРС щодо необхідності тримати ставки високими, долар продовжить ралі.

Торги на Волл-стріт у вівторок закрилися зростанням, при цьому найбільший приріст продемонстрував Nasdaq, що, можливо, було зумовлено зниженням прибутковості держпаперів.

Така динаміка на ринку може вказувати на те, що трейдери, які працюють з доларом, взяли на замітку попередження представників ФРС, і залишається відкритим питання, чи зможе сьогоднішній виступ Пауелла зробити внесок у зростання прибутковості. Це, своєю чергою, може негативно вплинути на вартість акцій.

Наступною подією після виступу Пауелла, який може зазнати ринків та їх очікувань щодо політики ФРС, буде публікація даних про інфляцію за жовтень наступного тижня.

Також варто відстежити наступну оцінку від моделі GDPNow Федерального резерву Атланти, яка буде опублікована після оновлення даних про індекс споживчих цін. На цей момент ця модель прогнозує економічне зростання на рівні 2,1% в останньому кварталі року.

Теханаліз долара

Американський долар знову набуває статусу привабливої інвестиції та надійного захисту активів, оскільки інвестори розмірковують про можливий глобальний економічний спад або навіть про те, що світ уже поринув у рецесію.

Зміцнення такого погляду частково пов'язане з останніми даними із США, які показали зростання ефективності та прибутковості роздрібних дисконтних магазинів наприкінці кварталу. У той же час американські споживачі відчувають дискомфорт від підвищення ставок, що сигналізує про зміни в економіці.

Індекс долара шукав підтримку близько позначки 105,00 і вже встиг відскочити раніше. Будь-які несподівані потрясіння на міжнародних фінансових ринках можуть спричинити різкий розворот ситуації та сприяти посиленню потоку інвестицій у долар як у валюту-притулок.

Першим логічним етапом у такому сценарії було б відновлення рівня 105,85, який є ключовим з березня 2023 року. Продовження руху вгору може призвести до повернення до позначок близько 107,00 та до недавніх максимумів, зазначених на цьому рівні.

Тим часом рівень 105,10 продовжує відігравати роль критичної точки відліку. Якщо DXY прослизне нижче, курс може впасти і наступною значною підтримкою стане рівень 104,00.