Засідання ЄЦБ, як і очікувалося, не дало ринкам жодних нових орієнтирів. Ставки залишені без змін, а риторика глави ЄЦБ Лагард на пресконференції звелася до натяків про те, що перше скорочення ставки відбудеться у червні, якщо стан справ в економіці розвиватиметься так, як прогнозується. Якщо не станеться якогось великого сюрпризу, то так і буде. Ризики трохи змістилися – якщо на початку тижня, до публікації звіту з інфляції в США та засідання ЄЦБ ринки бачили три скорочення ставки цього року, то на ранок понеділка очікується скоріше два, ніж три скорочення.

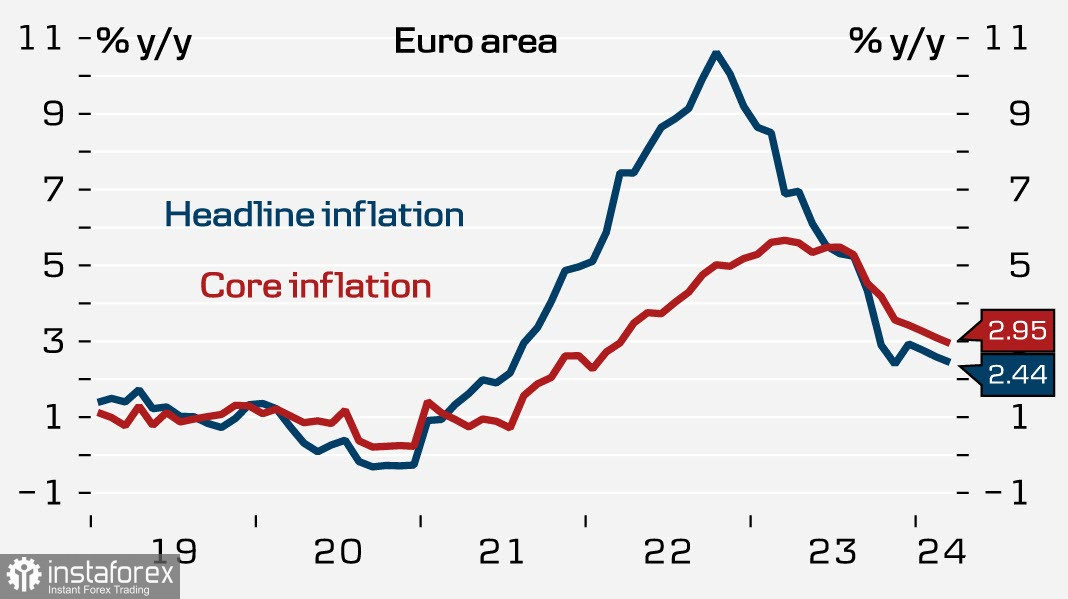

ЄЦБ не змінив свого погляду на інфляцію та економічне зростання після березневого засідання. Лагард зазначила, що інформація, що надходить, загалом підтвердила попередню оцінку Ради керуючих середньострокового прогнозу інфляції. Показники базової інфляції знижуються, а зростання зарплати поступово уповільнюється. Проте сильний внутрішній ціновий тиск зберігається, особливо у секторі послуг, що утримує інфляцію у цій сфері високому рівні, що створює ризик підвищення прогнозу інфляції.

Корективи в прогноз щодо інфляції внесе публікація звіту за березень щодо єврозони у середу, 17 квітня. Дані з Німеччини та Франції показали відсутність динаміки, Іспанія показала невелике зростання цін, найімовірніше, звіт щодо єврозони в цілому вийде відповідно до прогнозів, які передбачають збереження динаміки зростання цін у березні на рівні лютого.

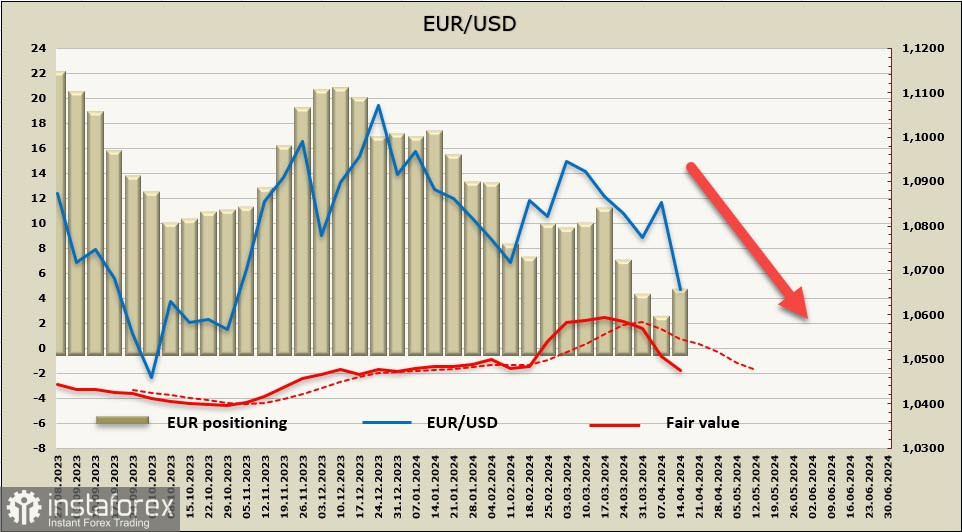

Чиста довга позиція щодо EUR після трьох тижнів скорочення зросла за звітний тиждень на 2.2 млрд, до 4.4 млрд. Попри досить значне зростання, подальші перспективи залишаються впевнено ведмежими, оскільки на перший план виходить зростання прибутковості в США через корекцію прогнозів за ставками ФРС та ЄЦБ. Розрахункова ціна нижча за довгострокову середню і спрямована на південь.

EUR/USD оновив локальний мінімум 1.0694, наступною метою буде нижня межа ведмежого каналу 1.0500/50, підстав для розвороту на північ не проглядається. Внутрішня інфляція в єврозоні в єврозоні є стійкою, що пояснює обережну позицію ЄЦБ, але основним драйвером у цій парі є зміна прогнозів щодо ставки ФРС, яка явно не на користь євро.