Дійсно, червневий звіт по американському ринку праці показав погіршення за всіма напрямами.

Погіршення ситуації на ринку праці тепер поєднується з вже відомим уповільненням інфляції за ключовим показником PCE, який надзвичайно важливий для Федеральної резервної системи.

Це ослаблення має довгострокові наслідки, оскільки зниження зайнятості та темпів зростання зарплат є ключовими факторами для подальшого стримування споживчого попиту та інфляції.

Тепер ФРС не може посилатися на стабільність ринку праці як на аргумент для підтримання високих процентних ставок, що могло б стримувати зростання цін.

Ймовірність зниження ставок з 5,5% у вересні зросла до 77% із 63% минулого тижня.

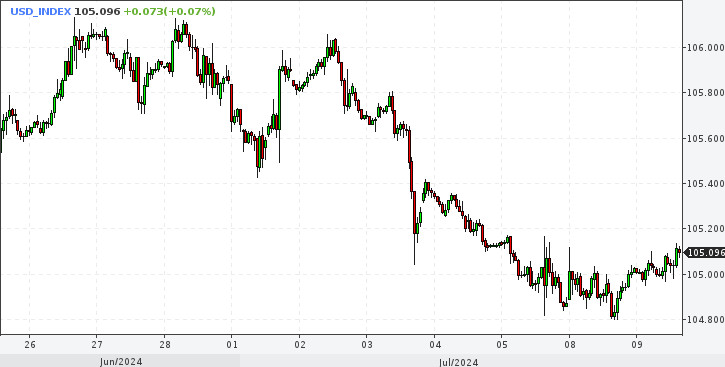

Індекс долара падав до 104,6 пункту. Ринок настільки гостро реагує на будь-які ознаки м'якості з боку ФРС. Негативні новини для долара викликають сильнішу реакцію, ніж позитивні.

Жорстка позиція регулятора, проявлена в червні, ще діє. І все ж перевага віддається долару порівняно з іншими валютами.

Недавнє падіння долара збільшує ймовірність і потенціал його подальшого зміцнення, і ось чому.

Інфляція в США, вимірювана індексом споживчих цін (ІСЦ), становить 3,3%, що вище, ніж у головних конкурентів. Наприклад, у єврозоні вона становить 2,5%, у Великій Британії – 2%, а в Канаді – 2,9%. Очікується, що 11 липня буде опублікований новий ІСЦ за червень, і навіть якщо він знизиться до 3,1%, він все одно залишиться вищим, ніж у основних партнерів.

Це дає їм більше можливостей для зниження ставок порівняно з ФРС.

Темпи зростання ВВП у США на рівні 1,4% квартал до кварталу помітно вищі, ніж практично нульові показники в інших провідних економіках. Рівень безробіття в США становить 4,1%, що значно нижче.

Це свідчить про силу американської економіки та підкреслює перевагу долара як валюти більш потужної економіки, а також підвищує ймовірність зниження процентних ставок в інших країнах, що є потенційним плюсом для долара.

На президентських дебатах між Джо Байденом і Дональдом Трампом молодість здобула перемогу, Трамп виступив явним фаворитом. Його плани щодо зниження податків, значні бюджетні витрати на інфраструктуру та бар'єри для імпорту з ЄС і Китаю можуть викликати прискорення інфляції, відоме як «трампфляція», і вимагати від ФРС збереження високої процентної ставки принаймні до листопадових виборів.

Ринкові очікування зниження ставки ФРС вже у вересні значно впливають на долар. Якщо це станеться, то лише відповідатиме очікуванням, які значною мірою вже враховані в котируваннях. За принципом «продавай на чутках, купуй на фактах», долар може не впасти, а навпаки, зміцнитися. А що, якщо, всупереч загальній думці, ставка у вересні не буде знижена?

Тим часом ринки очікують важливих виступів голови ФРС Джерома Пауелла в Конгресі 9 і 10 липня, а також публікації ІСЦ 11 липня.

З погляду технічного аналізу після пробою вниз сильного рівня 104,7 пункту, індекс долара має підтримку на рівні 103,9 – 104,2 пункту. Якщо він досягне цих значень, зросте ймовірність і потенціал його руху вгору за основним трендом.

Першою ціллю зміцнення є позначка 105,1 пункту, що ми зараз і бачимо. За її подоланням наступний рубіж – 105,8 пункту.