Останні стануть першими. З бридкого каченяти або основного аутсайдера міжнародного валютного ринку японська єна миттєво перетворилася на прекрасного лебедя, або основного фаворита. Обвал USD/JPY від рівнів липневих мінімумів досяг 13%, і лише спокійна риторика чиновників ФРС змогла охолодити запал розбурханих «ведмедів». Надовго?

Якщо злам висхідного тренду був обумовлений валютними інтервенціями офіційного Токіо у слушний час у вигляді уповільнення американської інфляції, то головними драйверами піке USD/JPY стали інші події. Банк Японії наприкінці липня постав перед інвесторами в оперенні «яструба». Він не лише підвищив ставку овернайт до 0,25% та пообіцяв зменшити масштаби QE вдвічі до 2026 року, а й багато говорив про шкоду слабкої єни. Раніше глави центробанків не пов'язували свої вердикти з валютним курсом.

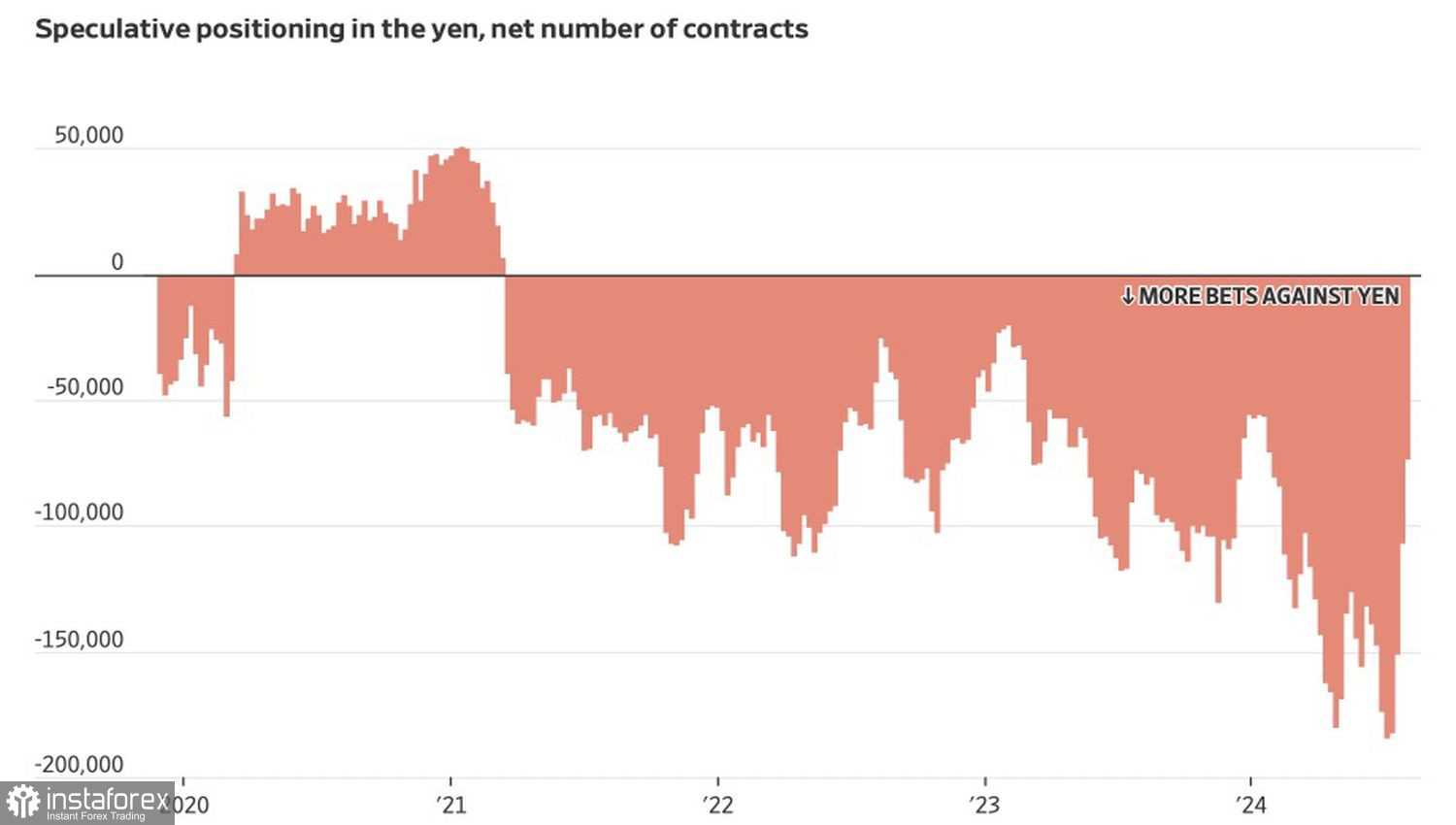

Сумна статистика з американської зайнятості за липень дозволила вимагати від ФРС агресивного зниження ставки по федеральних фондах. Терміновий ринок оцінює масштаби монетарної експансії в 125 б.п. у 2024 році, і дивергенція в монетарній політиці дозволяє хедж-фондам і керівником активами скорочувати короткі позиції по єні. Нещодавно вони досягли максимальної позначки з 2007 року, а до початку серпня суттєво порідшали.

Динаміка спекулятивних позицій по єні

Взявши курс на нормалізацію, Банк Японії позбавив інвесторів практично безкоштовних ресурсів. У поєднанні з побоюваннями щодо американської рецесії та пов'язаним із ними сплеском волатильності це призвело до закриття угод carry-trade. Головним бенефіціаром стала єна як дешева валюта фондування.

Чи продовжать працювати козирі «ведмедів» по USD/JPY? Moody's Analytics звертає увагу на те, що слабкість світової економіки змусила Банк Японії відкотити назад щойно підвищені ставки у 2000 та 2006 роках. Цілком можливо, регулятор може це зробити й зараз, якщо США справді зануряться в рецесію. Тим більше, що на адресу BoJ ллється чимало критики. Як він міг не врахувати слабку статистику по Країні, що сходить сонця, якщо керується політикою залежності від даних?

Якщо Казуо Уеда та його колеги беруть до уваги валютні курси, то навряд чи вони стануть поспішати з продовженням циклу нормалізації. Не факт, що слабка статистика з ринку праці США за липень змусить ФРС агресивно знизити ставку по федеральних фондах. Схоже, дивергенція в монетарній політиці вже врахована в котируваннях USD/JPY, що створює підставу для відкату.

Інша справа, що попит на єну буде високим через повернення японських інвесторів до хеджування валютних ризиків та подальшого закриття угод carry-trade.

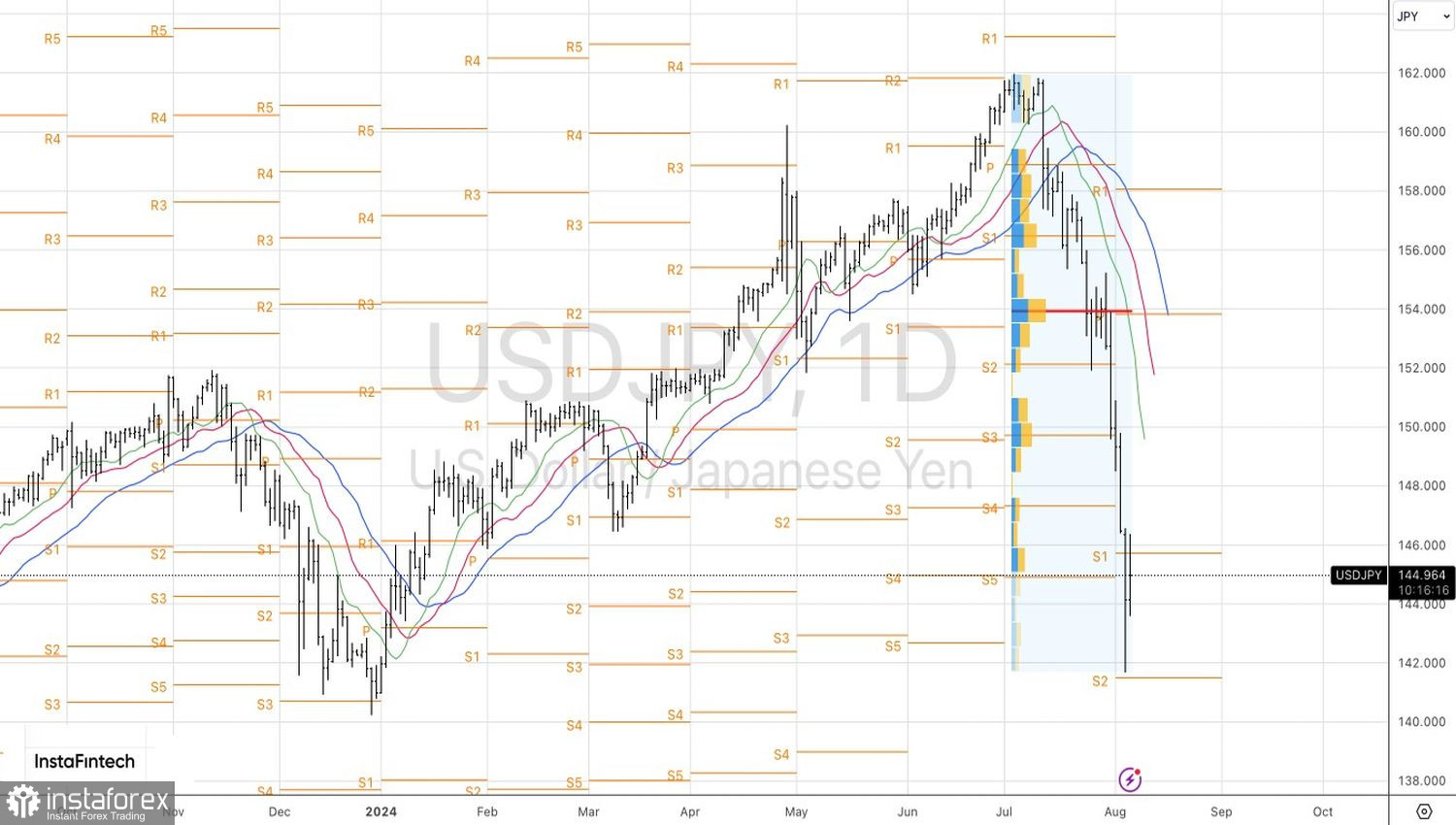

Технічно на денному графіку USD/JPY не виключено формування стрибка мертвої кішки. Повернення вище 145,8 стане підставою для фіксації прибутку по сформованих від 153,8 шортів і приводом для короткострокових покупок. Поки пара торгується нижче, позиції має сенс тримати.