Миналия петък Министерството на финансите на САЩ обяви първия бюджетен излишък от 2017 г. насам. Много хора на пазара може да са възприели това като добри новини за долара, но аз виждам малко основания за оптимизъм. Първият бюджетен излишък от осем години насам, според мен, едва ли е повод за празнуване. Всъщност, приходите от вносни тарифи изиграха роля. Приходите са увеличени, но към какви други икономически промени можем да посочим?

Търговският баланс на САЩ остава в дефицит въпреки тарифите и митата. Вносът в САЩ се понижи с 70 милиарда долара през април-май, или около 20%. Това очевидно е временно явление — вносът ще се възстанови, въпреки че е малко вероятно да се върне на нивата отпреди управлението на Тръмп или отпреди търговската война. Падането на вноса е главно поради тарифите, наложени от президента, докато износът би трябвало, теоретично, да нарасне поради по-слабия долар. Но на практика промените може да са незначителни.

Позволете ми да напомня, че много потребители по света умишлено избягват американски продукти заради политиките на Доналд Тръмп. Правителствата по целия свят се сблъскват с несправедливи тарифи, което едва ли ги насърчава да си сътрудничат с Вашингтон. Дори и правителствата да не възпрепятстват директно износа на САЩ, потребителите не могат да бъдат принудени да купуват американски стоки, ако не желаят. Според мен, постигането на положителен търговски баланс ще бъде изключително трудно, дори с тарифи.

В същото време държавният дълг на САЩ продължава да расте и е достигнал умопомрачителните 36 трилиона долара. Само през юни правителството на САЩ е похарчило 84 милиарда долара за обслужване на дълга. Преобладаващото мнозинство от икономистите очакват този дълг да продължи да расте, а с намаляващото доверие към правителството на САЩ и понижаването на кредитния рейтинг на страната, доходността на държавните облигации ще продължи да нараства. Това от своя страна води до по-високи разходи за обслужване на дълга.

Освен това, "Един голям красив закон" на Тръмп предвижда увеличени разходи за отбрана и прилагане на законите за имиграция. Само веднъж за 96 месеца бюджетът на САЩ е отчетъл излишък, докато държавният дълг продължава да расте, а разходите се очаква да нараснат. Не се подписват търговски споразумения и Тръмп продължава да увеличава митата, което допълнително ще намали вноса на САЩ.

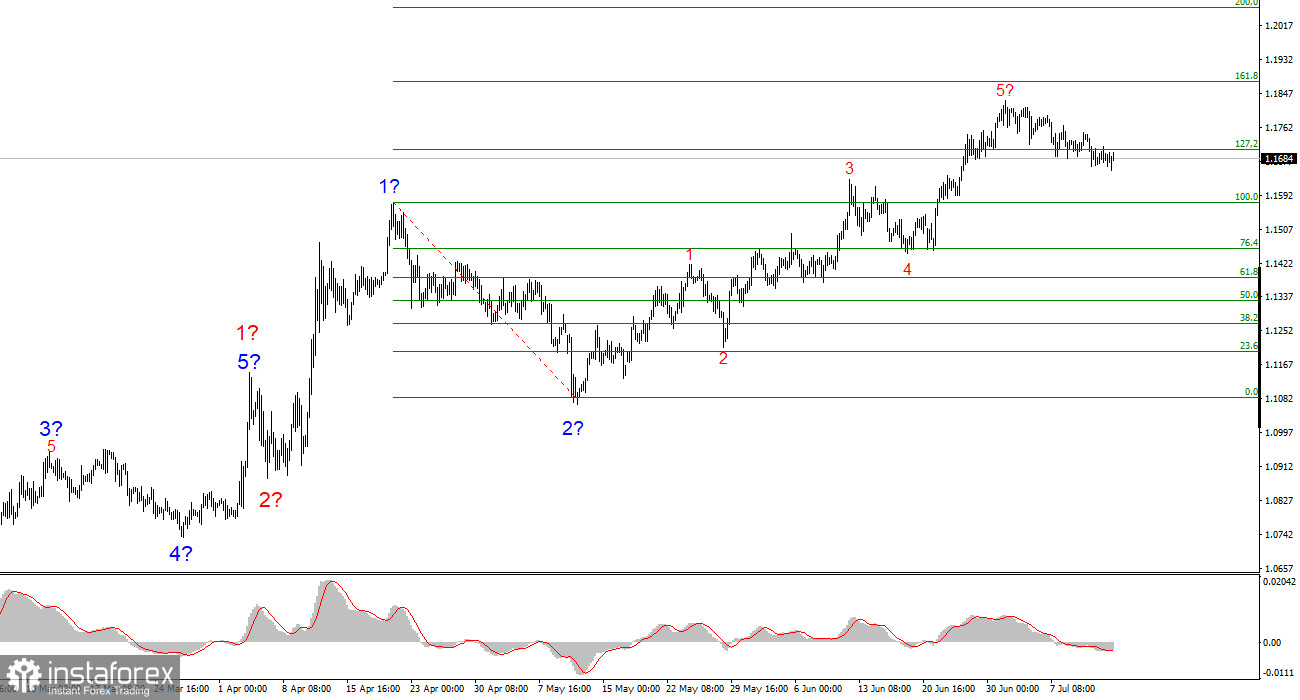

Вълнова структура за EUR/USD:

На базата на моите анализи, EUR/USD продължава да изгражда крак от бичи тренд. Вълновата структура остава изцяло зависима от новинарския фон, особено от решенията на Тръмп и външната политика на САЩ, и не се наблюдава положителна промяна. Този трендов крак може да достигне до зоната около 1.25. Ето защо продължавам да обмислям покупки с цели около 1.1875, което съответства на нивото 161.8% по Фибоначи, и потенциално по-високо. В краткосрочен план се очаква да се формира корективен вълнов набор, така че планирам да вляза в нови дълги позиции след като тази корекция бъде завършена.

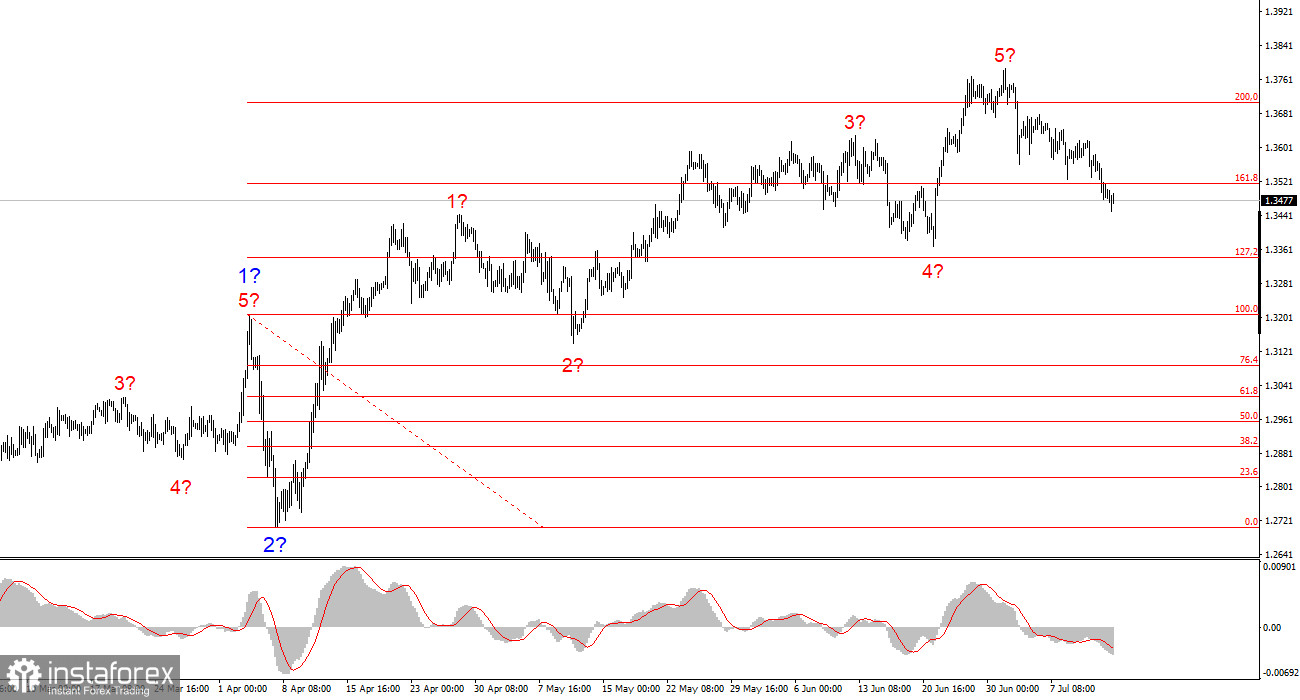

Вълнова структура за GBP/USD:

Вълновата структура за GBP/USD остава непроменена. Ние се занимаваме с бичи импулсния крак на вълната. Докато Доналд Тръмп е на власт, пазарите все още могат да се сблъскат с много шокове и обръщания, които могат значително да повлияят на вълновите структури — но засега основният сценарий остава непроменен. Целите за възходящия крак понастоящем са разположени около 1.4017, което съответства на нивото 261.8% по Фибоначи за предполагаемата глобална вълна 2. Корективен вълнов набор вече е започнал да се формира. Според класическата вълнова теория, той трябва да се състои от три вълни.

Основни принципи на моя анализ:

- Вълновите структури трябва да бъдат прости и ясни. Сложните формации са трудни за търговия и често се развиват непредсказуемо.

- Ако сте несигурни относно пазара, излезте извън него.

- Никога няма 100% сигурност в коя посока ще се движи пазарът. Винаги използвайте защитни стоп-лос поръчки.

- Вълновият анализ може да се комбинира с други форми на анализ и търговски стратегии.