Британският паунд рязко спадна във вторник поради скок в доходността на 30-годишните облигации, която достигна 5.69% — най-високото ниво от март 1998 г.

Този скок в доходността последва решението на финансовия министър на Великобритания Reeves да увеличи държавния дълг, което автоматично доведе до нарастване на рисковите премии. Без допълнителен дълг, бюджетът не може да бъде балансиран — въпреки че икономическият растеж през първата половина на годината надхвърли прогнозите (0.7% на тримесечно сравнение през първото тримесечие и 0.3% на тримесечно сравнение през второто тримесечие), той беше основно подхранван от правителствени разходи, тъй като бизнес инвестициите намаляха, а частното потребление остана слабо на 0.1% на тримесечно сравнение. По-стриктната фискална политика ще стане допълнителен ограничителен фактор за икономиката, а пазарът на труда отслабва. Допълнителното заемане в настоящия бюджет означава, че приходите остават слаби, въпреки високата инфлация.

Забавеният ефект от промените в прогнозите за инфлацията също изигра роля. Както е известно, Bank of England остави лихвените проценти непроменени на срещата през август, но разликата в гласовете беше значителна, както и ревизираните прогнози за инфлацията към по-високи стойности. Очакванията на пазара за лихвения процент остават непроменени—намаление с 25 базисни пункта през ноември—но е несигурно дали това решение ще бъде взето, ако инфлацията покаже още по-висок растеж. Несигурността нараства, както и рискът от премия.

Отново, допълнителният ръст в публичния дълг, с вече висок дефицит по текущата сметка, означава, че паундът може да реагира с рязък спад, ако притокът на капитали се забави, което вече се случва, като се има предвид отрицателната инвестиционна динамика.

В резултат на това, паундът е по-уязвим, отколкото пазарът осъзнава, и рискът от по-нататъшно понижение е значително по-висок от риска за възобновяване на растежа.

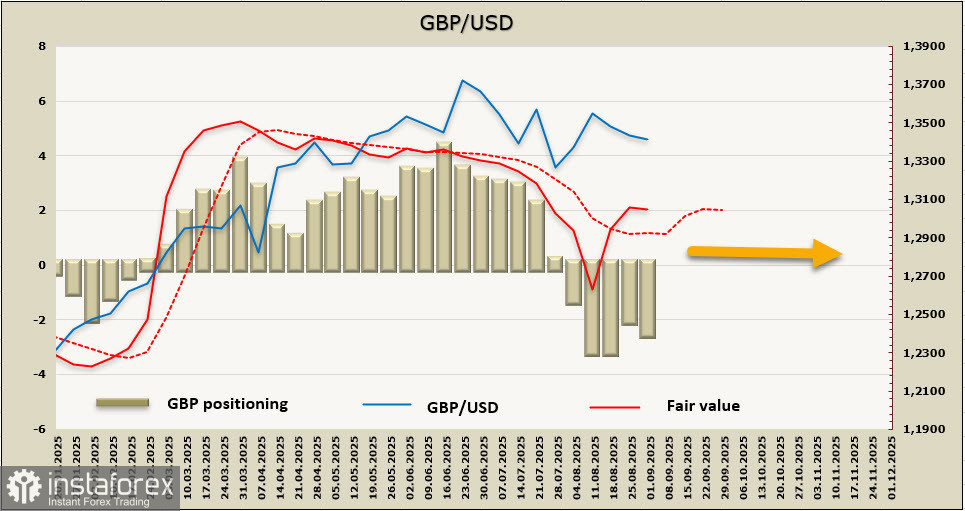

Нетната къса позиция на GBP се увеличи с 0.5 млрд. паунда през отчетната седмица до -2.6 млрд.; спекулативното позициониране е мечешко, а оценената цена е над дългосрочната средна, което дава основания да се очаква потенциално възобновяване на възходящата тенденция, но няма ясно направление.

Паундът продължава да се консолидира след силния растеж през първата половина на годината, и изглежда, че този период приключва. Най-близката подкрепа е на 1.3310/30; очакваме скоро тя да бъде тествана, и ако паундът падне под нея, следващата цел ще бъде локалното дъно на 1.3140. Възобновяването на възходящия тренд е малко вероятно.