В предишните две рецензии обсъдихме защо силното евро е неблагоприятно както за Европейския съюз, така и за Европейската централна банка, която, за разлика от Федералния резерв, не е напълно автономна. Единственият оставащ въпрос е: как може това да бъде адресирано?

Една от опциите, които в момента се разглеждат от някои икономисти, е по-нататъшно намаляване на лихвените проценти. Въпреки че инфлацията в Европа се стабилизира около 2%, ЕЦБ може да се наложи да продължи облекчаването на паричната политика, само за да отслаби еврото. Вярно е, че през 2025 година "гълъбовата" позиция на ЕЦБ не доведе до по-слабо евро - но това се дължеше повече на политиките на Доналд Тръмп, които накарали глобалните пазари да избягат панически от щатския долар.

Трудно е да се предвиди дали тази стратегия ще бъде ефективна през 2026 година, тъй като Тръмп може да продължи да взема решения, които възпират пазарите да инвестират в щатския долар. Но облекчаването остава възможен път, ако ЕЦБ не желае или не може да върви по стъпките на Швейцарската национална банка (SNB), която открито започна валутни интервенции и пое риск от ответни санкции и тарифи от администрацията на Тръмп.

Между другото, лихвеният процент на SNB в момента е на нула — но ясно виждаме, че това не е спряло швейцарския франк да се увеличава. Въпреки това, всяка монета има две страни.

По-нататъшни намаления на лихвените проценти от страна на ЕЦБ ще стимулират инфлацията в еврозоната, нещо, което централната банка се опитва години наред да укроти. Това създава дилема в политиките: или да се живее със скъпо евро и да се справя с намалени износи и нови икономически предизвикателства, или да се стреми към по-слабо евро на цената на по-висока инфлация.

От всичко казано досега става ясно, че САЩ не са единствените, които се сблъскват с проблеми. Европа има свои икономически трудности - макар и те да са вероятно по-незабележими. Ще чакаме да видим доколко евро ще може да се понижи и как това ще повлияе на вълновите структури. Възможно е ЕЦБ да не се наложи да предприема радикални действия за стабилизиране на обменния курс. Иронично е, че продължаващата политическа нестабилност във Франция или Германия може всъщност да е от полза за ЕЦБ, тъй като намалява търсенето на еврото.

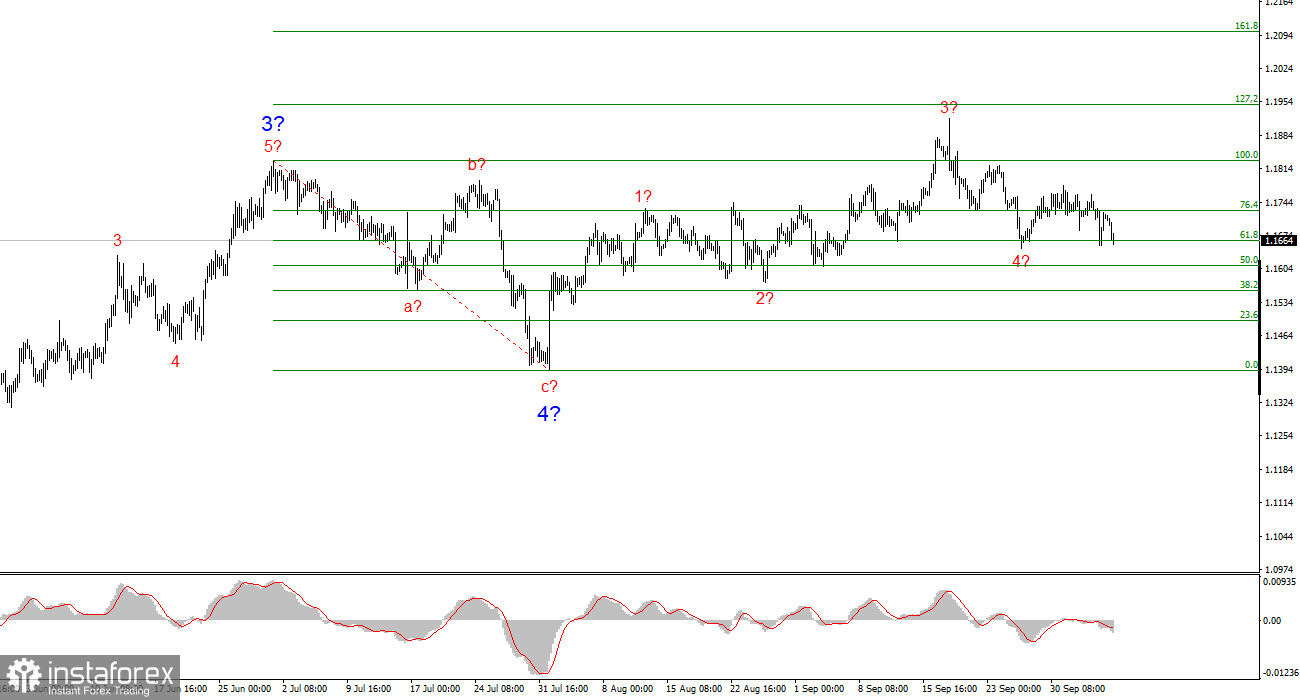

Вълнова структура: EUR/USD

Въз основа на анализа на EUR/USD заключавам, че двойката продължава да формира възходяща вълнова структура. Текущият вълнов сценарий е изцяло зависим от новините, включително решенията на Тръмп и вътрешните и външни политики, излизащи от Белия дом. Целите на продължаващата възходяща вълна може да се простират до зоната на 1.2500. Понастоящем се оформя коригираща вълна 4 и може вече да е завършена. Възходящата вълнова структура остава непокътната. Затова разглеждам само позиции за покупка в близко бъдеще. Предвиждането ми за края на годината е движение към 1.2245, което съответства на 200.0% от Фибоначи.

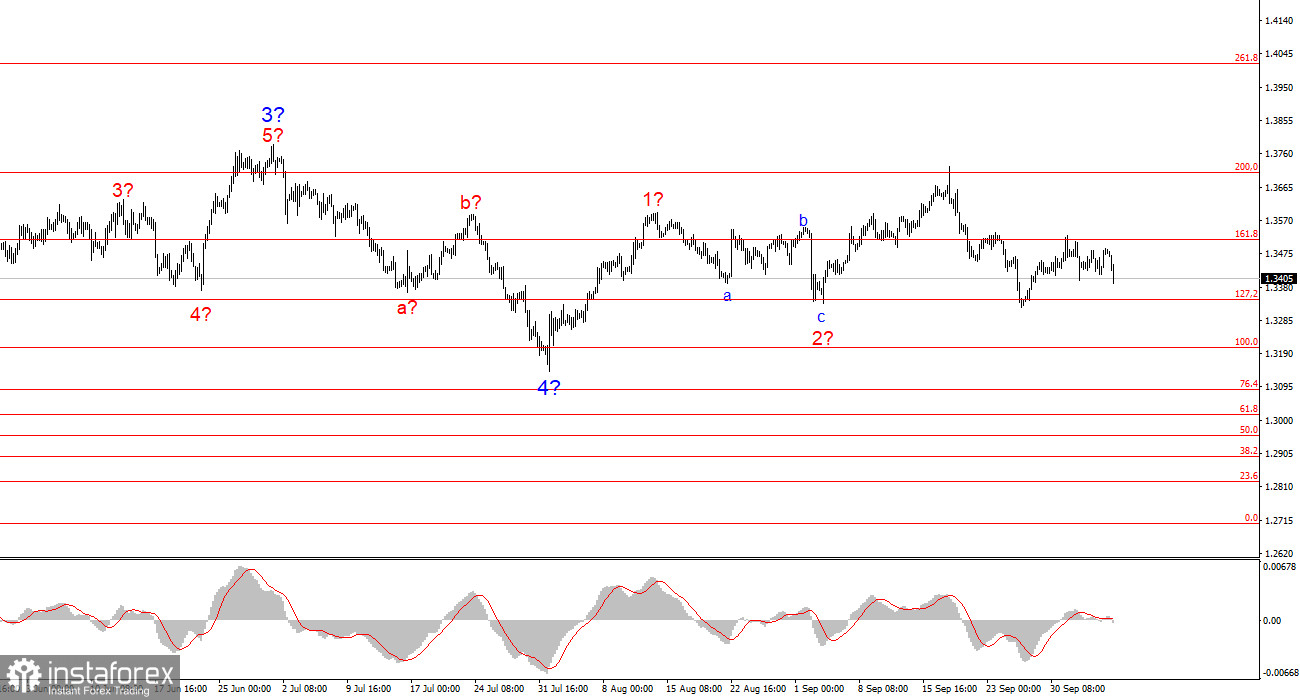

Вълнова структура: GBP/USD

Вълновата структура на двойката GBP/USD се е развила. Докато все още сме в възходящ импулс на вълна, вътрешният модел става неясен. Ако вълна 4 приеме формата на сложна три-вълнова формация, цялостната структура ще се нормализира. Това обаче би направило вълна 4 много по-сложна и разтеглена от вълна 2. По мое мнение, пазарът сега трябва да се фокусира върху нивото 1.3341, което съответства на 127.2% от Фибоначи. Два неуспешни опита да се преодолее това ниво показват подновен интерес към покупки. Целта нагоре остава над зоната 1.3800.

Ключови принципи на моя анализ

- Вълновите структури трябва да са прости и ясни. Сложните структури са трудни за търгуване и често нестабилни.

- Ако не сте сигурни какво се случва на пазара, е по-добре да не влизате в него.

- Няма такова нещо като 100% сигурност в посоката на пазара. Винаги използвайте защитни Stop Loss поръчки.

- Вълновият анализ може и трябва да се комбинира с други форми на анализ и търговски стратегии.