Данните за пазара на труда, публикувани в четвъртък, бяха по-слаби от очакваното, което предизвика повишение на доходността по държавните облигации на САЩ и Европа и отслабване на долара спрямо еврото и йената. Слабите данни намалиха очакванията за агресивни повишения на лихвените проценти от страна на Fed, които преди това се основаваха на оптимистични макроикономически показатели.

На фона на публикуваните данни Donald Trump отново критикува политиката на Federal Reserve. Той предположи, че Kevin Warsh среща съпротива от страна на централната банка, която не желае да облекчи паричната политика. Trump потвърди намерението си да настоява за освобождаването на Lisa Cook и Jerome Powell, които според него подкрепят „ястребова“ позиция.

След доклада за пазара на труда прогнозите относно лихвата на Fed бяха предвидимо коригирани. Пазарите вече очакват повишение на лихвения процент през септември, като вероятността за повишение през юли е намалена до 25%, и не предвиждат промени до края на 2027 г. Само по себе си е ясно, че подобни дългосрочни прогнози имат нищожна стойност, с едно изключение — несигурността е твърде голяма.

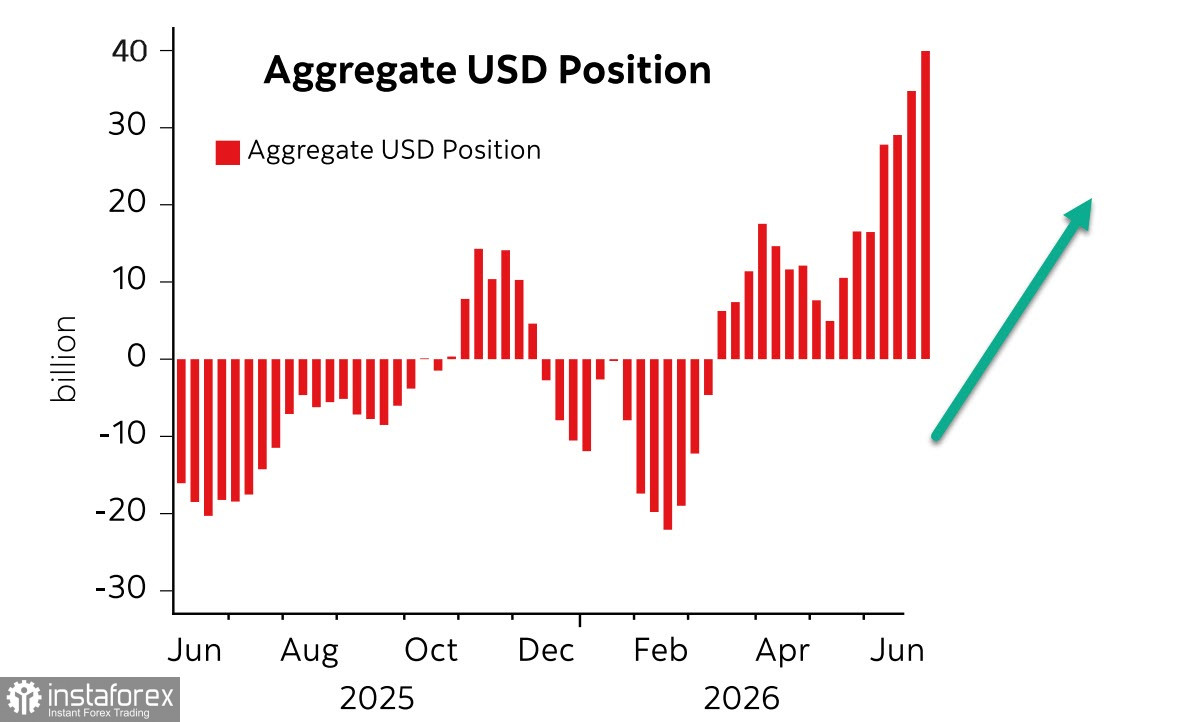

Междувременно последният доклад на CFTC показа, че щатският долар продължава да доминира на фючърсния пазар. Общата дълга позиция спрямо основните световни валути се увеличи с 5.4 милиарда долара през отчетната седмица, достигайки 39.7 милиарда долара — най-високото ниво от 2015 г. насам.

Този силен дисбаланс може да сигнализира за обръщане на тенденцията, но към момента няма ясни признаци за такова. Да, отварянето на Ормузкия проток и текущите преговори между САЩ и Иран, насочени към постигане на дългосрочно споразумение, очевидно намаляват геополитическото напрежение, но ситуацията с доставките на енергийни ресурси през протока остава далеч от нормалното. Трафикът е възстановен едва до една четвърт от предвоенните нива и ще са необходими няколко месеца, за да се нормализират както текущите доставки, така и запасите. През този период кризата може да претърпи ново развитие, поне в сектора на храните, заради явен недостиг на торове.

Освен това новините от САЩ не са особено оптимистични. След слабия доклад за пазара на труда беше публикуван RCM/TIPP Optimism Index. На пръв поглед има подобрение, като индексът се повишава до 45.5 през юли от 42.5 през юни, отбелязвайки ръст от 3.0 пункта (7.1%). Това е най-рязкото месечно повишение от ноември 2024 г. насам и прекъсва тримесечен период на стагнация около априлските минимуми. Въпреки това индексът остава под неутралната граница от 50 за 11 поредни месеца, което показва песимизъм, и е с 7.3% под историческата средна стойност за 306 месеца.

Дефицитът по търговския баланс на САЩ рязко се увеличи до 77.6 милиарда долара през май – най-високото ниво от над година, като се върна към равнищата от края на 2024 г. Този резултат на практика неутрализира положителния ефект от повишените мита и показва риск от свиване на БВП през второто тримесечие.

Като цяло ситуацията е далеч от позитивна. Растящите търговски и бюджетни дефицити, слабостта на пазара на труда, намалената потребителска активност и едновременно високите нива на стрес в комбинация с високия лихвен процент на Fed и перспективата за нови повишения не подсказват намаляване на напрежението. Затова вероятността от по-нататъшно укрепване на щатския долар като основна „убежищна“ валута остава висока.