最近一天,全球债券收益率明显下降,因为前一天公布的采购经理人指数低于预期。尤其是在欧元区的服务业中,德国尤其明显地出现了活动减弱,这减少了欧洲央行在9月份提高利率的机会,并给欧元施加了压力。

今天市场关注的焦点将集中在长期商品订单报告和周失业救济金动态。

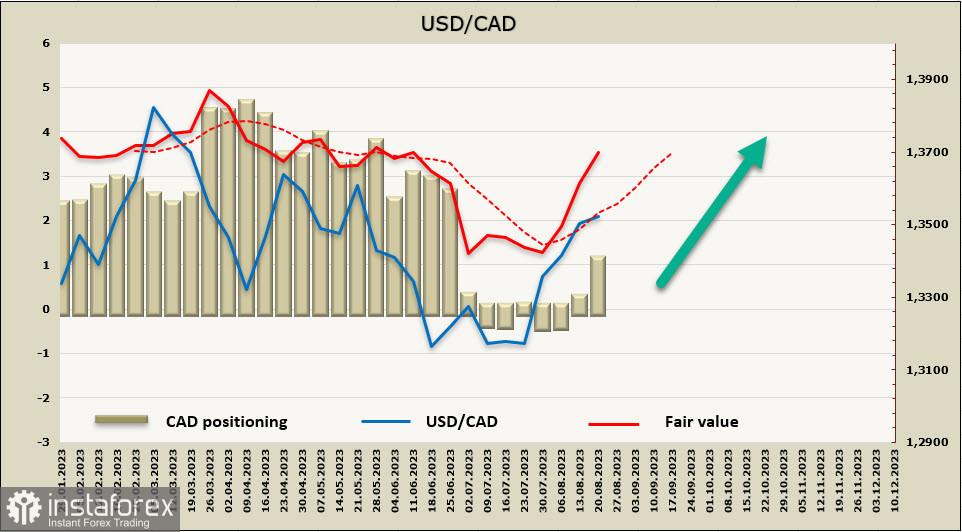

USD/CAD

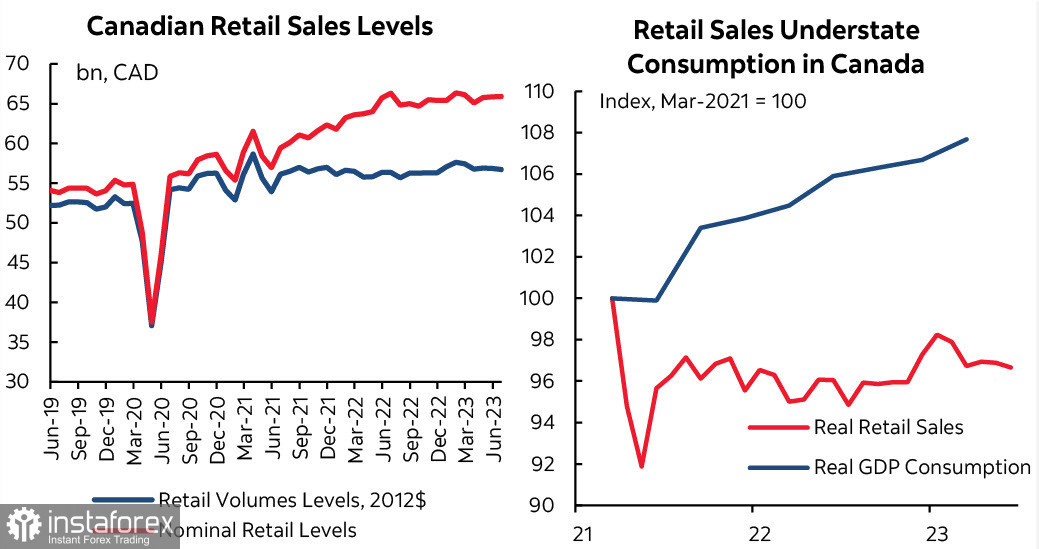

加拿大零售销售表现疲软,导致加拿大政府短期债券收益率下降并导致加元贬值。

同時,由於勞動力市場供不應求,平均工資增長速度仍然相對較高。為了降低通脹,需要實現工資增長的快速減緩,這僅在勞動力市場飽和或整體經濟放緩的情況下才可能。另一種方法是提高生產率,但目前生產率仍然較低,並且還沒有改善的跡象。

本周凈加拿大元空頭部位增加了799百萬,總計達到-845百萬。懸空的空頭部位正在堅定地上升。

一周前,我们预测北上行将得到发展,并且主要目标是频道的上边界1.3690/3720。这个目标仍然是有效的,整理阶段更多的是由技术原因而非基本原因解释,而在整理或小幅修正完成之后,我们预计将会看到进一步的增长。我们在频道的中间区域1.3360/80看到支撑,但是在向上反转之前,可能会经历下降到该区域的可能性看起来不太可能发生。

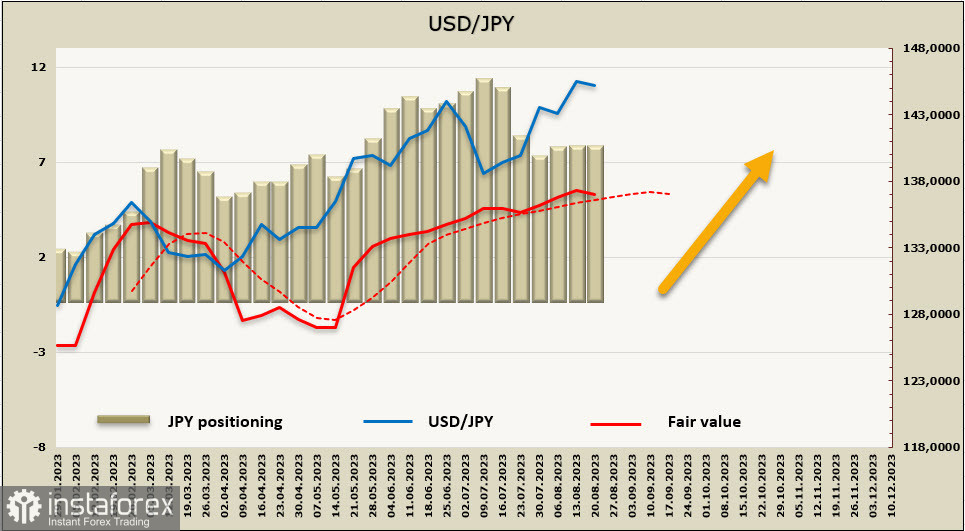

USD/JPY

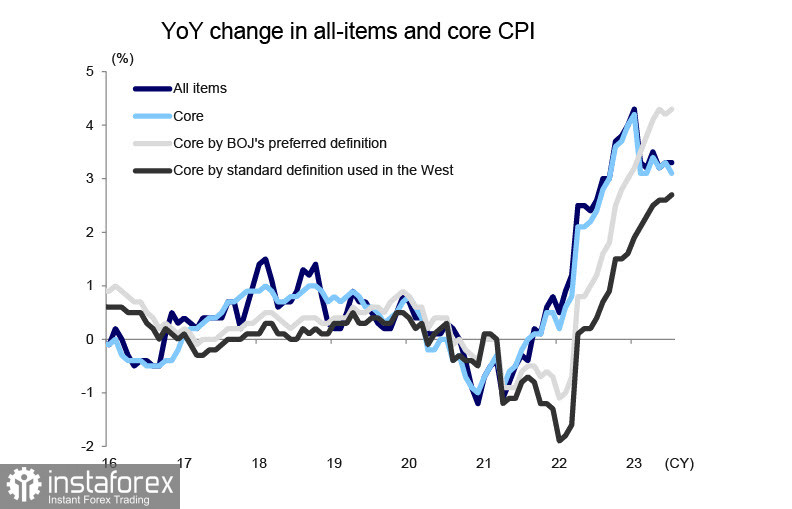

七月份,基本通胀率(不包括燃油和食品价格)从4.2%增加到4.3%,也就是说,日本银行的谨慎政策目前还没有明显的效果。日本银行是大型央行中唯一坚持超宽松政策的银行,其出发点是认为通胀在很大程度上是进口的,一旦全球能源价格稳定下来,之前被打乱的商品和原材料供应链将得以恢复,通胀率会下降。

也许这种方法是合理的,但基础通货膨胀的增长表明,问题不仅仅在于此,银行在选择进一步行动时需要十分慎重。财政厅计划在24财政年度预算中拨款28,142.4亿日元用于国债偿债,比23财政年度增加了2,892.1亿日元。计算国债利息支出所使用的利率在17至23财政年期间保持在1.1%水平,如果日本银行开始提高基准利率,那么偿债利率将首次在17年内上调。

目前,日本国债的偿还问题尚无严重困难,但截至第22个财政年度结束,未偿还的JGB金额惊人地达到了1027万亿日元。如果日本经济保持增长,税收收入的增加将使得政府无需大幅增加借款即可偿还债务。但如果全球经济危机进一步发展,日本央行的利率增加将导致政府债务服务支出的快速增长。

目前,我们需要认识到,任何有关加息的暗示都将导致日元升值,从而由于贸易差额恶化和预算收入减少,使得债务服务变得更加困难。日本政府对这种情境感到担忧,因此在货币政策方面的表态将继续非常谨慎。在当前情况下,日元更有可能贬值而不是升值。

JPY的净空头头寸轻微下调了3亿,达到-69.52亿,看跌仍占据主导位置。计算价格高于长期平均水平,牛市趋势仍然存在,但是持续盘整或者不太深的调整的可能性增加了。

預計在不久的將來,USD/JPY將恢復增長,並且目標仍然是通道的上限147.80/148.10。更深的修正風險朝向通道的中間位置142.50/80增加,但長期趨勢仍然是看多的,目前沒有理由期待趨勢反轉。