眾議院通過了被Donald Trump稱為「大而美麗」的減稅法案,加上美國綜合採購經理指數(PMI)從50.6上升到52.1,幫助美元重新站穩腳跟。歐元兌美元匯率跌破了1.13。然而,如果源自美國的金融「傳染」蔓延至更廣泛的全球金融系統,歐元最終可能受惠。

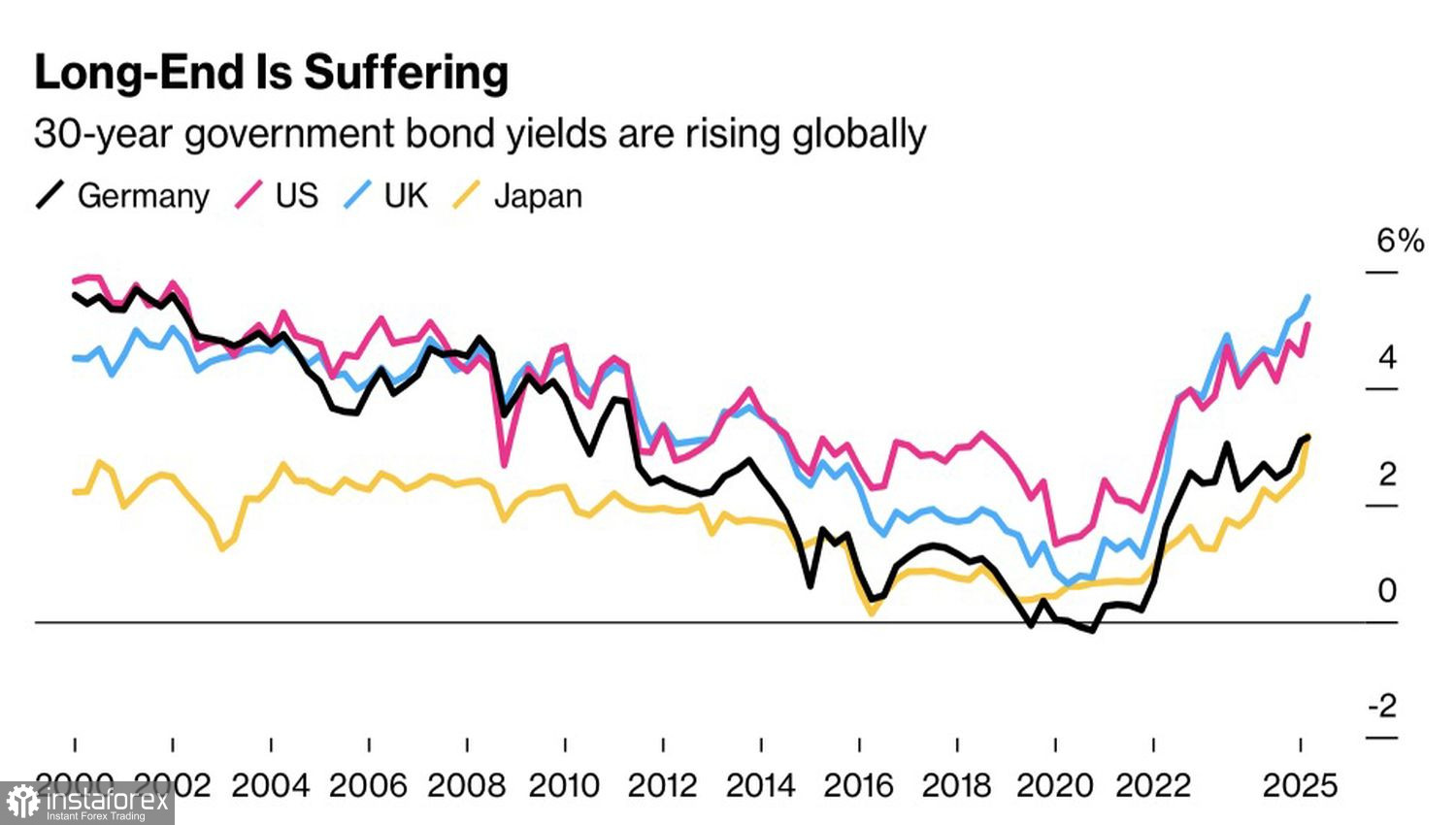

美國信用評級的下調以及一場反應不佳的20年期國債拍賣,加速了國債收益率的上升。30年期國債收益率正徘徊在自2007年以來的最高水平。類似的趨勢也出現在其他國家。例如,日本的30年期政府債券收益率最近創下了自1999年開始數據收集以來的新高。

債券收益率趨勢

投資者越來越相信,隨著利率接近於零,政府已無法再以之前的速度累積債務。與此同時,以美聯儲為首的各國央行在貿易戰、高關稅和通脹風險上升的情況下,無意急於降低利率。一場政府增長的財政胃口無法獲得資金支持的全球金融危機,將促使投資者尋求避險資產。而這種地位已不再屬於美元。

過去,邏輯很簡單:當全球經濟疲軟時,交易員們買入美元;當經濟好轉時,他們則青睞歐元。但唐納德·特朗普重返白宮徹底顛覆了一切。人們對這位第47任美國總統政策的不信任,使得美國資產顯得不再安全。如今,黃金,日元,瑞士法郎和德國政府債券作為避險替代品看來更加吸引人。

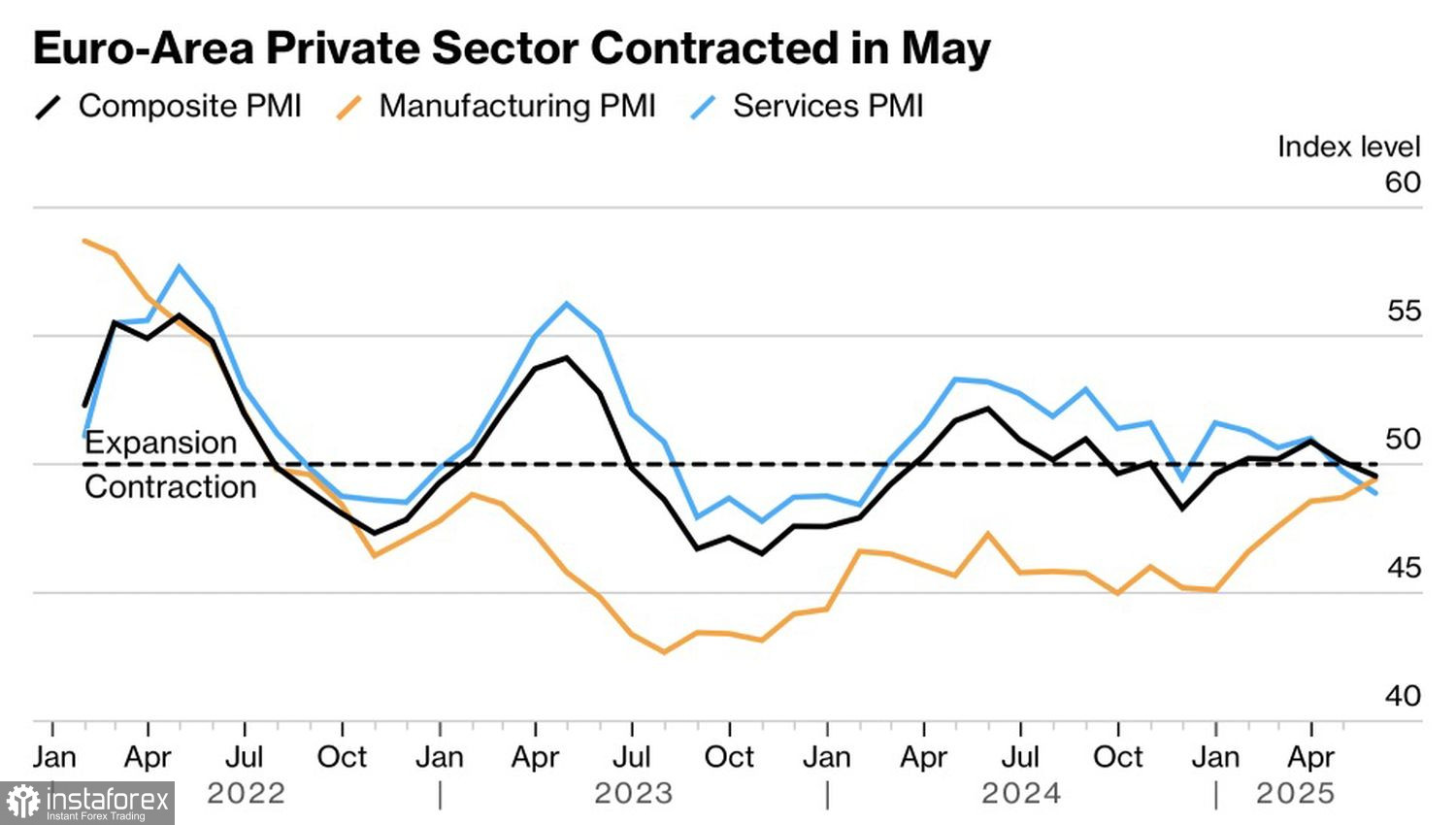

目前,投資者關注的是經濟增長的分歧。歐元區綜合採購經理指數(PMI)在五月跌破關鍵的50水平,這表明該貨幣區域的GDP正在收縮。與此相反,美國商業活動上升至兩個月以來的新高。

歐洲商業活動動態

因此,儘管歐元/美元的空頭受到美國商業活動比歐洲更強勁,以及美聯儲不願重啟貨幣寬鬆週期(至少在九月前)的支持,多頭則有自己的一套理由。這其中包括對美元的不信任、美國財政系統穩定性的擔憂,以及資金流動從北美轉向歐洲。

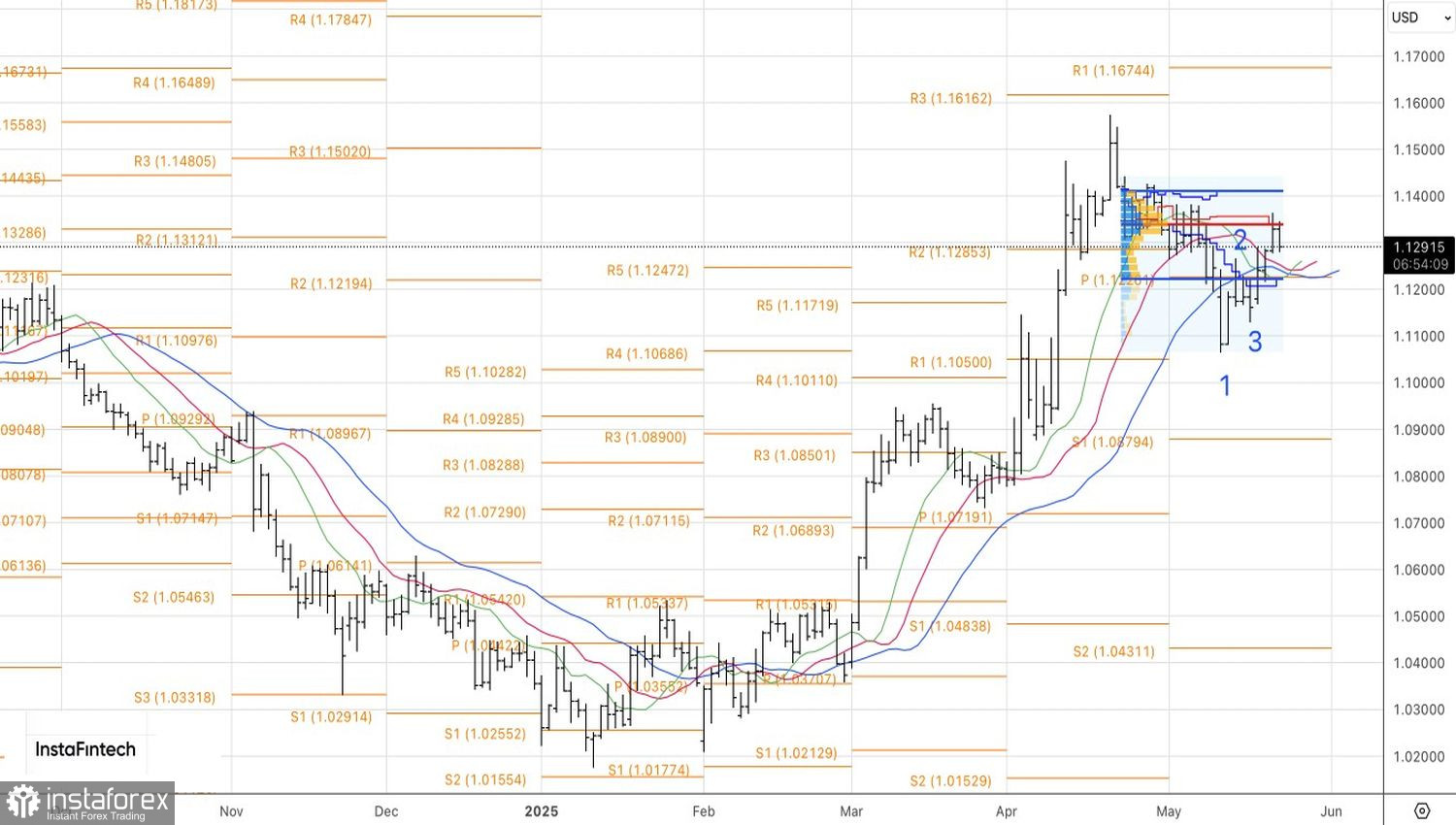

技術展望

在日線圖上,歐元/美元從1.1335的公允價值反彈。主要支撐位於1.122–1.141區間的下邊界附近,多條移動均線匯聚於此。若從該水平反彈,則可能支持多頭倉位的增持,而若下破,則會顯示潛在的趨勢逆轉,並為短期賣出提供理由。