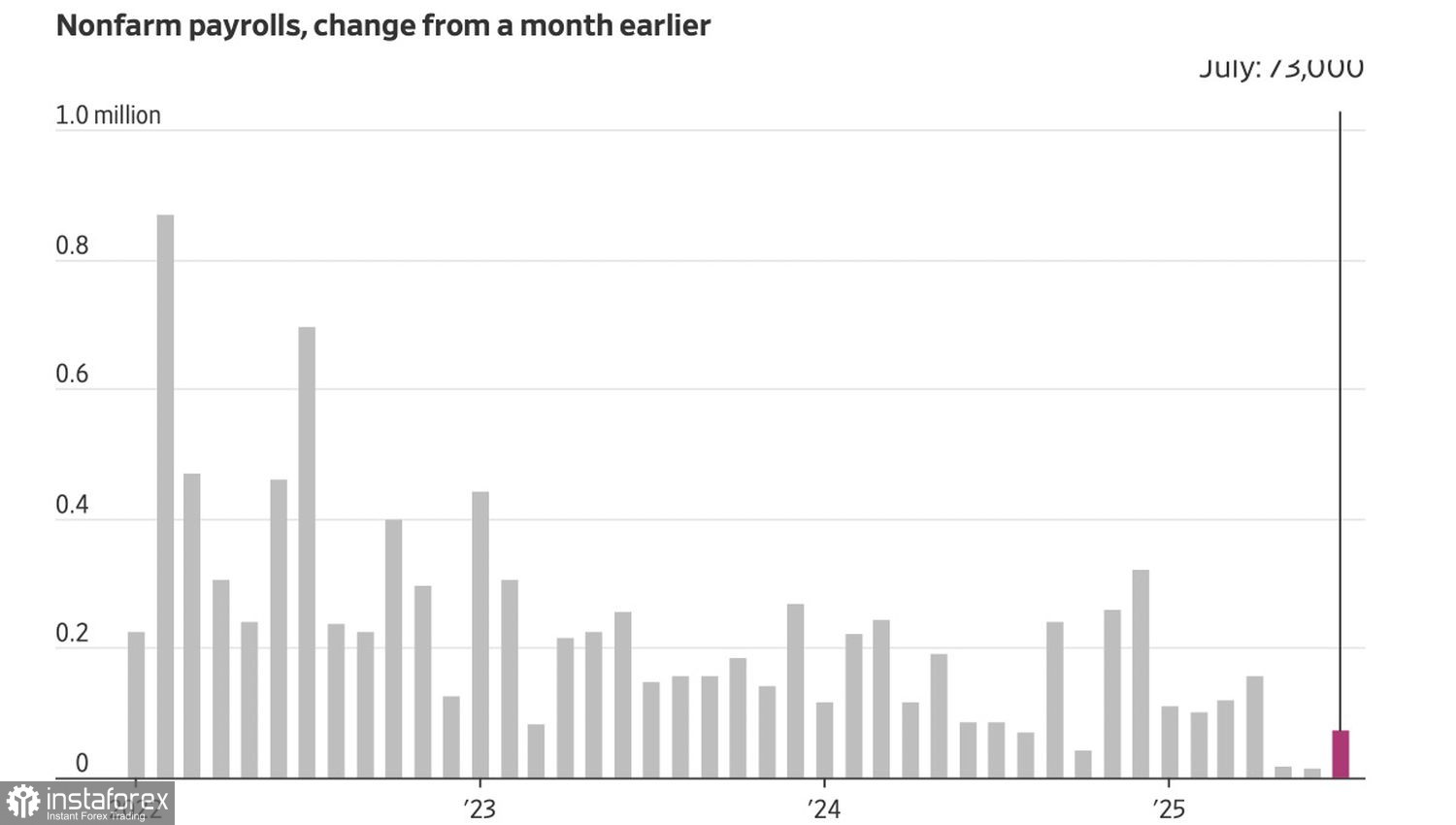

長期以來,金融市場對唐納·川普的關稅和美聯儲不願降低極高利率都不以為然。投資者有信心美國經濟可以承受這兩者。然而,當美國就業增長放緩至過去三個月平均僅有35,000的增幅時——這是自疫情以來的最低數字——標普500指數如同多米諾骨牌般崩塌。

美國非農就業人口變化

面對疲弱的勞工市場數據,特朗普解雇了勞工統計局(BLS)的負責人,聲稱她有政治動機。5月和6月的非農就業人數下調26萬,是自2020年以來最大的下修。然而,BLS的數據被認為是某種黃金標準。如果美國總統不信任它們,這會削弱整個市場的信心。

特朗普也要求鮑威爾辭職,隨著聯邦公開市場委員會委員Adriana Kugler的離職,她的辭職令白宮有機會增加美聯儲內部的“鴿派”人數。這種中央銀行領導層的幕後權力鬥爭同樣讓投資者不安。

長期以來,市場過於自滿。高估的股票、自1930年代以來最高的關稅以及失控通脹的風險都指向一個泡沫。標普500的歷史高位顯得完全不合情理——尤其考慮到特朗普簽署行政命令,自8月8日起對所有國家徵收10%到41%的進口關稅。

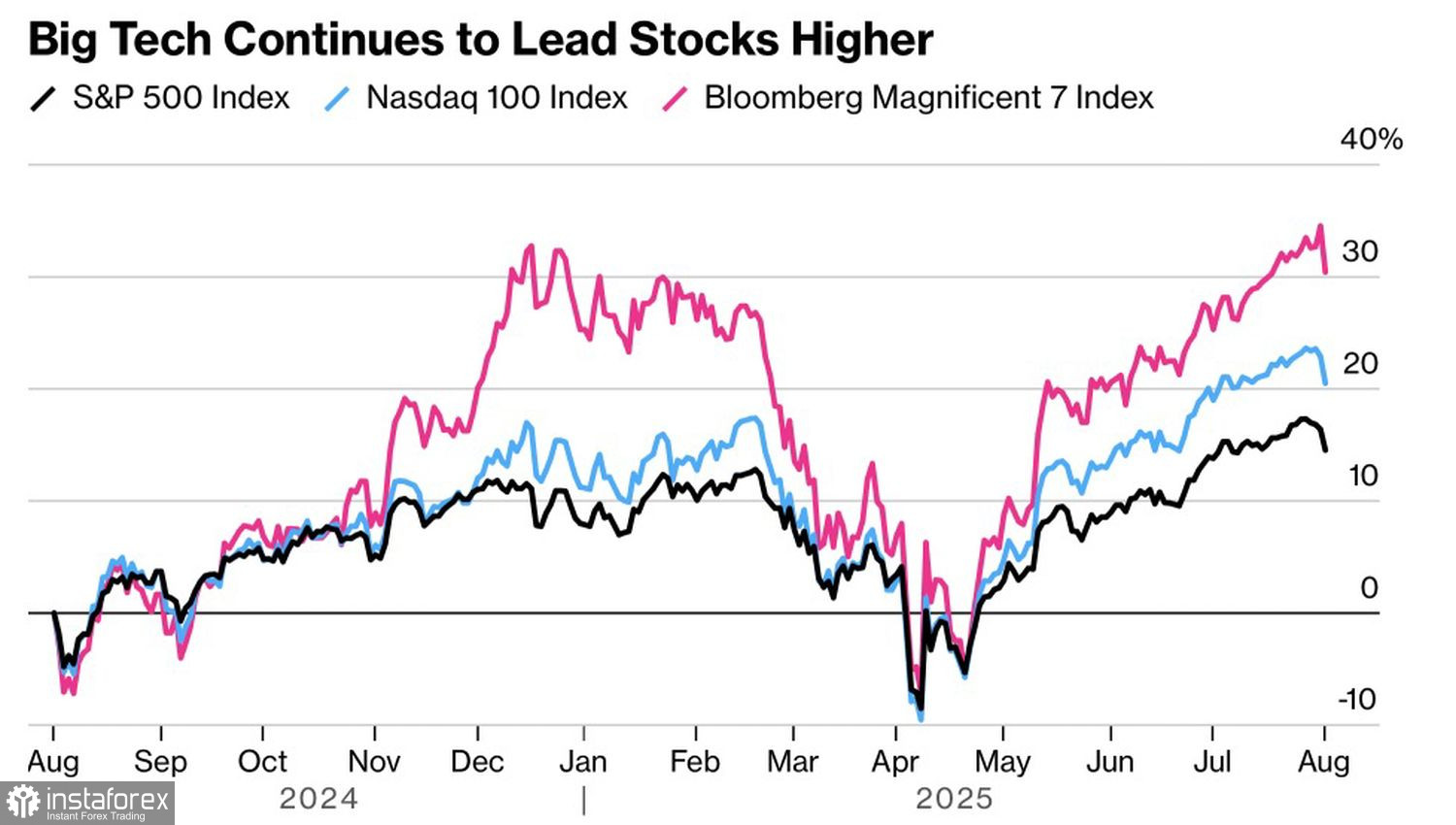

近日來,股市大幅上漲,得益於樂觀的企業收益和人工智慧。標普500的科技公司中超過96%超過了收益預測,93%超越了營收預期。對於其他行業,這些數字分別是82%和68%。

股票指數表現與“七大優勢”

遺憾的是,這樣的勢頭無法持續下去。華爾街專家起初低估了關稅和不確定性的影響。納斯達克100指數的交易價格是其預測收益的27倍。美國銀行指出,要讓「七大奇蹟」的行情持續,必須再次打破歷史高點——這是就業報告所阻止的。

經濟和貿易的壞消息再次對S&P 500構成不利影響。這個廣泛的指數忽視了美聯儲9月份降息可能性從35%大幅上升到超過80%的重大利好。投資者理解這些修訂後的預測是基於美國經濟的疲軟和央行可能的政策失誤。長期以來,美聯儲採取過於謹慎的「觀望」態度。希望這不會太遲。

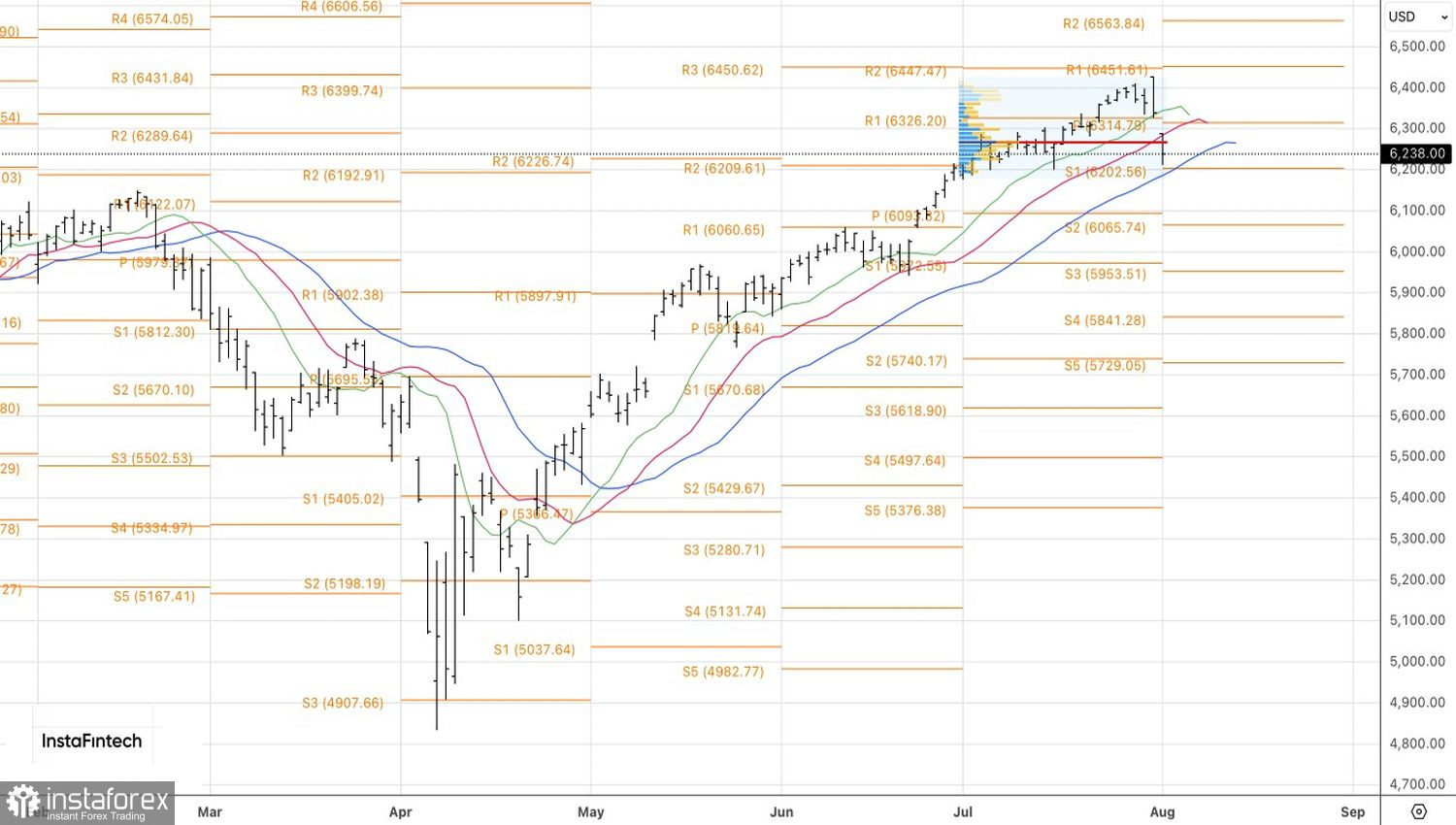

技術上,日線S&P 500走勢圖顯示跌破其在6265的公允價值,該點現在成為關鍵的支撐位。在價格仍低於此水平的情況下,堅持賣出策略是合理的。修正的風險可能延伸至6100和5950。