歐元兌美元有望走強。關鍵問題是何時歐元/美元能夠恢復其上升趨勢。JP Morgan 認為主要貨幣對將在年底前升至 1.22,但指出這一走勢不會是線性的。修正是相當可能的。目前的前提條件已具備,唯一的問題是是否會發生回調。

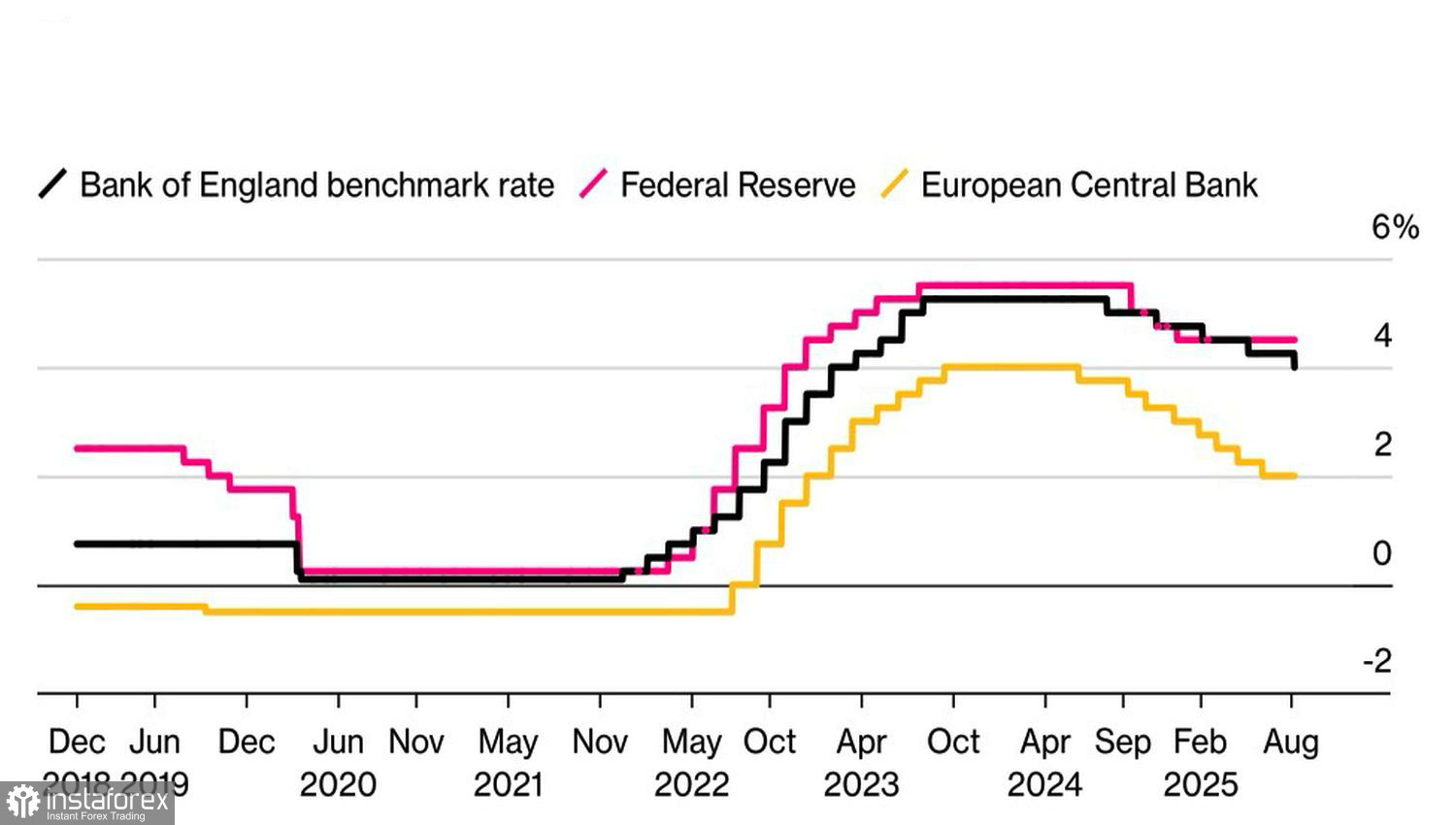

歐元/美元的主要 "看多" 驅動因素被列為貨幣政策和經濟增長的背離,以及由於唐納德·特朗普攻擊傑羅姆·鮑威爾而導致的對美聯儲信心的侵蝕。目前,期貨市場預期聯邦基金利率將到 2026 年中期下降 100 個基點至 3.5%。彭博社專家預測,歐洲央行的貨幣寬鬆周期將很快結束。存款利率將降至 1.75%。此外,明年在 GDP 增長和通脹加速的背景下,甚至可能上升。

央行利率動態

長期以來,美國經濟因財政刺激而領先於歐洲。美國選擇了支出路徑,而歐元區則緊縮開支。到了2025年,情況發生了逆轉。德國增加了開支,而美國試圖通過關稅收入來抵消特朗普「大而美」稅改法案的負面影響。這使得標準普爾道瓊指數全球評級得以將美國的評級維持在AA+,展望為「穩定」。

因此,到了2026年,特別是如果烏克蘭的武裝衝突結束,歐洲將加速增長。據JP Morgan預測,如果這種情況發生,歐元/美元可能上漲2.5%。

白宮對聯儲局的壓力肯定會繼續。美國政府希望降低國債收益率並削弱美元。沒有比恢復聯儲局貨幣寬鬆週期更好的辦法來達成這一目標。對中央銀行信任的消蝕導致投資組合多元化,偏向於歐洲證券。從美國流向歐盟的資本流動,是推動歐元/美元上漲的重要驅動力。

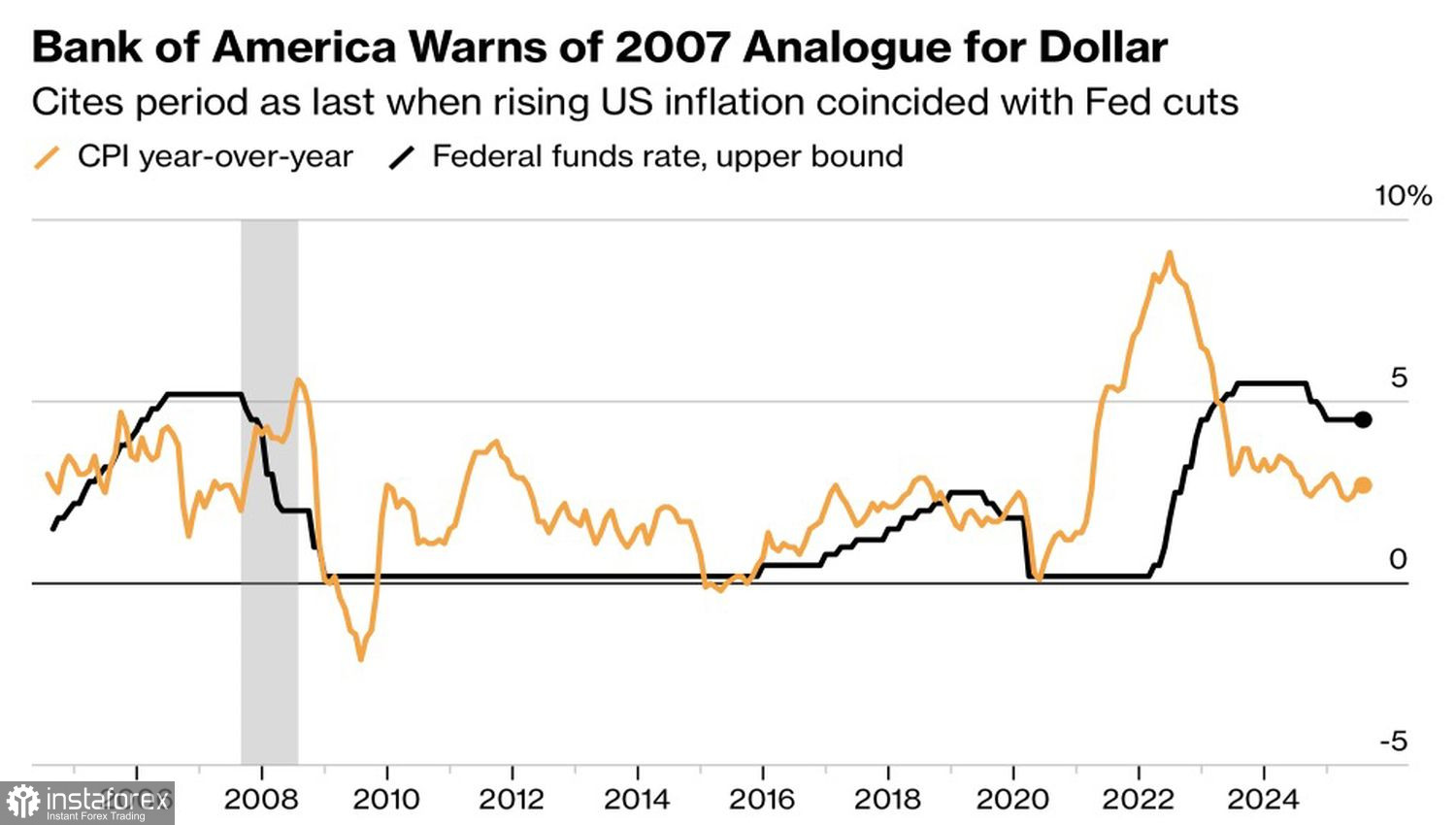

美國通脹動態與聯儲局利率

最後,歷史數據也支持歐元/美元的上漲。美國曾在通脹上升的情況下,美聯儲減息,這發生在2007至2008年間。當時,美元指數下跌了11%,達到一個本地低點。

因此,各種因素的結合表明,在中長期內,主要貨幣對的上升趨勢可能會持續。然而,短期內可能會出現回調現象。其原因可能是Powell在Jackson Hole會議上不願意暗示美聯儲的鴿派轉向。

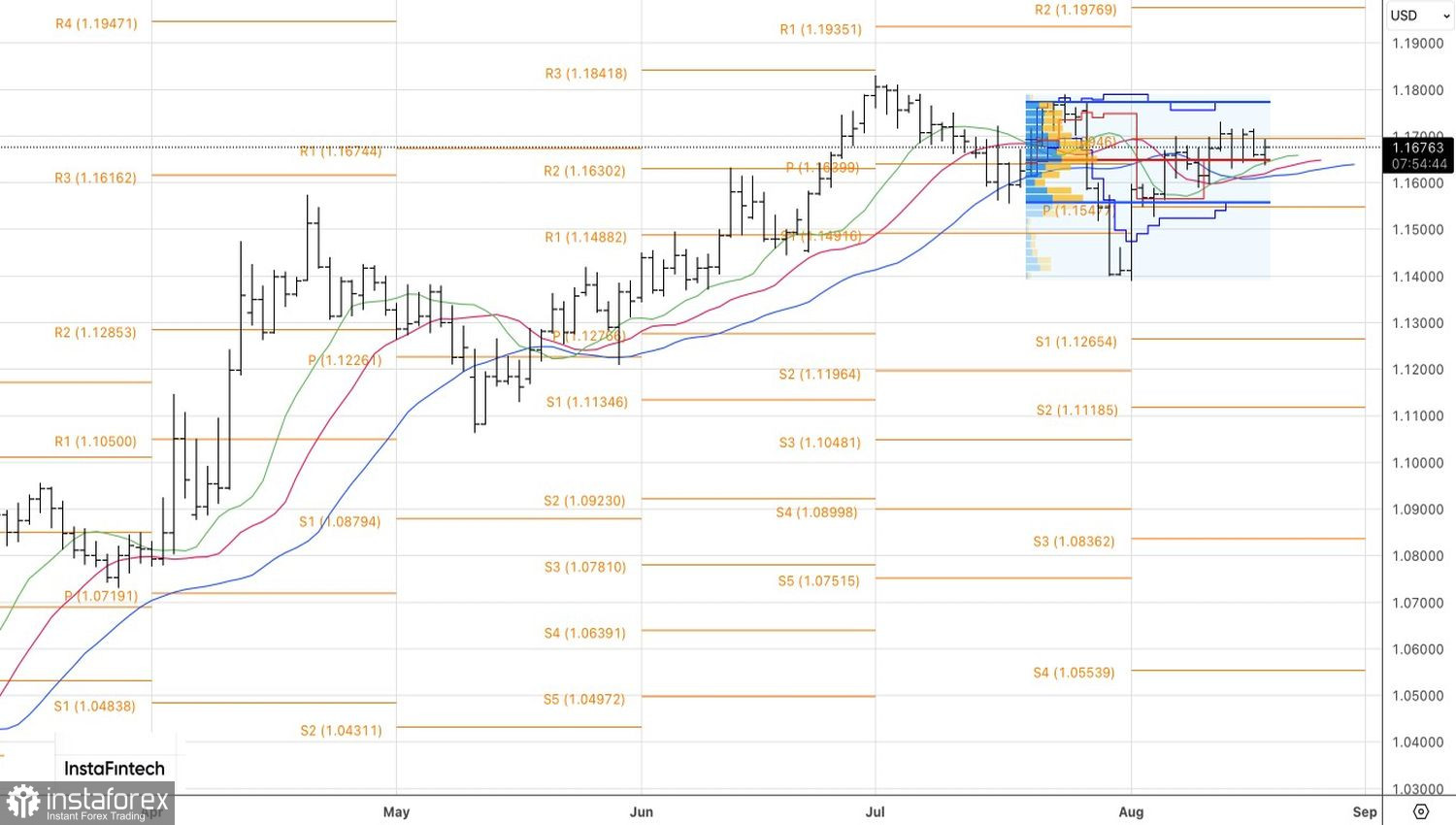

技術上來看,日線圖的歐元/美元顯示出持續短期整固。如果跌破1.1650的合理價位將證實賣盤成立。稍後,如果從1.1550和1.1495的支撐反彈,將允許交易者逆轉倉位,並建立歐元對美元的多頭倉位。