2025年第二季度,日本實際GDP按季度增長0.3%(按年增長1.0%),超過了Bloomberg的市場預測(按季度增長0.1%,按年增長0.4%)。這是連續第五個季度增長,且第一季度數據從負數修正為正數。國內需求的主要組成部分,如私人消費和私人投資,作出了重要貢獻。

出口也有所增加,儘管整體前景仍然辛酸,日本經濟進入了放緩階段,但目前尚無需過度擔心。本應阻止日本央行加息(從而支持日元)的因素影響力已經減弱。

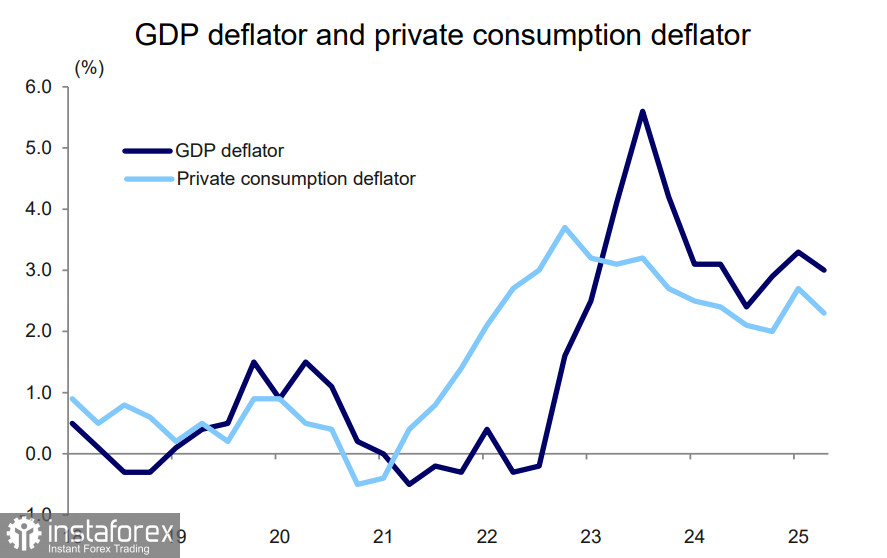

值得注意的是,實際工資上漲了0.6%,顯示家庭收入有所改善。反映通脹壓力的GDP平減指數略有下降,但仍然保持強勁。

在公佈數據後,日經225指數當日飆升729點,創下新的收盤高位。隨著市場對日本央行進一步加息的預期上升,國債收益率也上升。

然而,從日本央行的政策目標來看,對市場有利的情況可能會顯得有所不同。日本央行已經審查了地區銀行的報告,報告顯示,特朗普政府實施的更高關稅目前還未對宏觀經濟指標產生顯著負面影響。總的來說,這表明只要經濟仍然在可接受的範圍內,日本央行可能會避免急於進一步正常化利率,相反地選擇維持其目前的暫停政策。

日本央行很可能會等到經濟開始對新的美國關稅政策作出反應。由於這尚未發生,利率走勢還是個未知數。這可能就是為什麼日元在GDP報告公佈後沒有出現反應的原因。

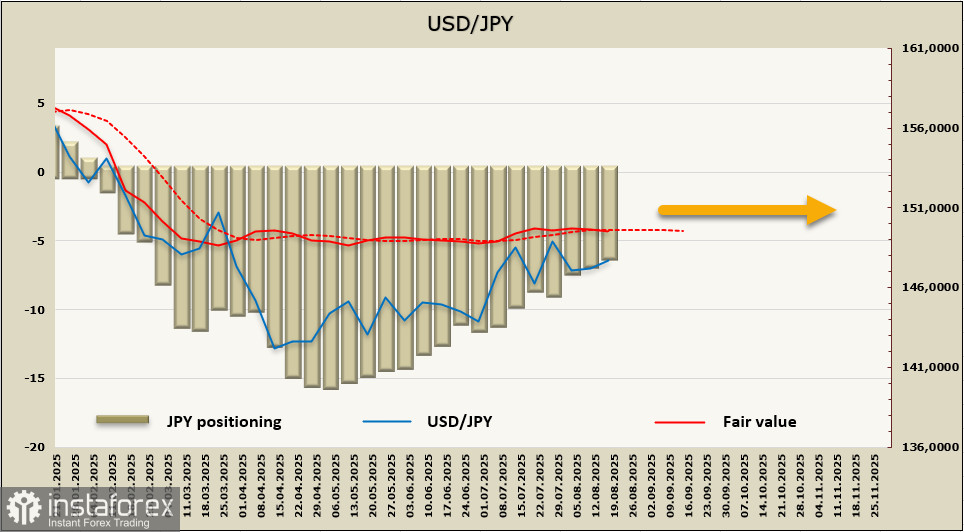

日元的淨多頭頭寸再次縮減,報告期內減少了6.67億,至62.77億。自五月以來,市場立場轉向看跌的趨勢持續,但累積的多頭偏好仍然顯著。估算價格已經完全失去了動能。

上週,我們預期日元因地緣政治緊張局勢緩解而走弱,但市場反應平靜而冷漠。日元在窄幅範圍內波動,目前並無任何跡象顯示會有任何方向的移動。技術上,區間交易可能會持續一段時間,至少直到9月份的FOMC會議。日元在下方由145.50/70區域支撐,上方則受限於149.10/40。目前,尚不清楚下個月會有什麼因素能推動日元突破該區間。