在 Donald Trump 將伊朗開出的條件斥為「絕對無法接受」之後,油價已連續第三天上漲。雙方目前陷入僵局,既沒有爆發全面戰事,也無法展開和談。荷姆茲海峽依然封鎖,進一步加劇了 Brent 漲勢能否恢復的風險。此外,美國總統並未排除恢復空襲的可能性,而德黑蘭則承諾將予以強烈回應。

中東衝突使得油市從供過於求轉為供不應求。國際能源署原本預測,12 月將出現每日 400 萬桶的創紀錄供應過剩。由於當時認為美伊對峙即將落幕,4 月的估值被下調至每日 41 萬桶。如今,市場談論的則是每日 180 萬桶的供給缺口,且這一估算仍是基於荷姆茲海峽能在夏初前重新開放的前提。就目前情況看,投資者對此並不抱太大幻想。

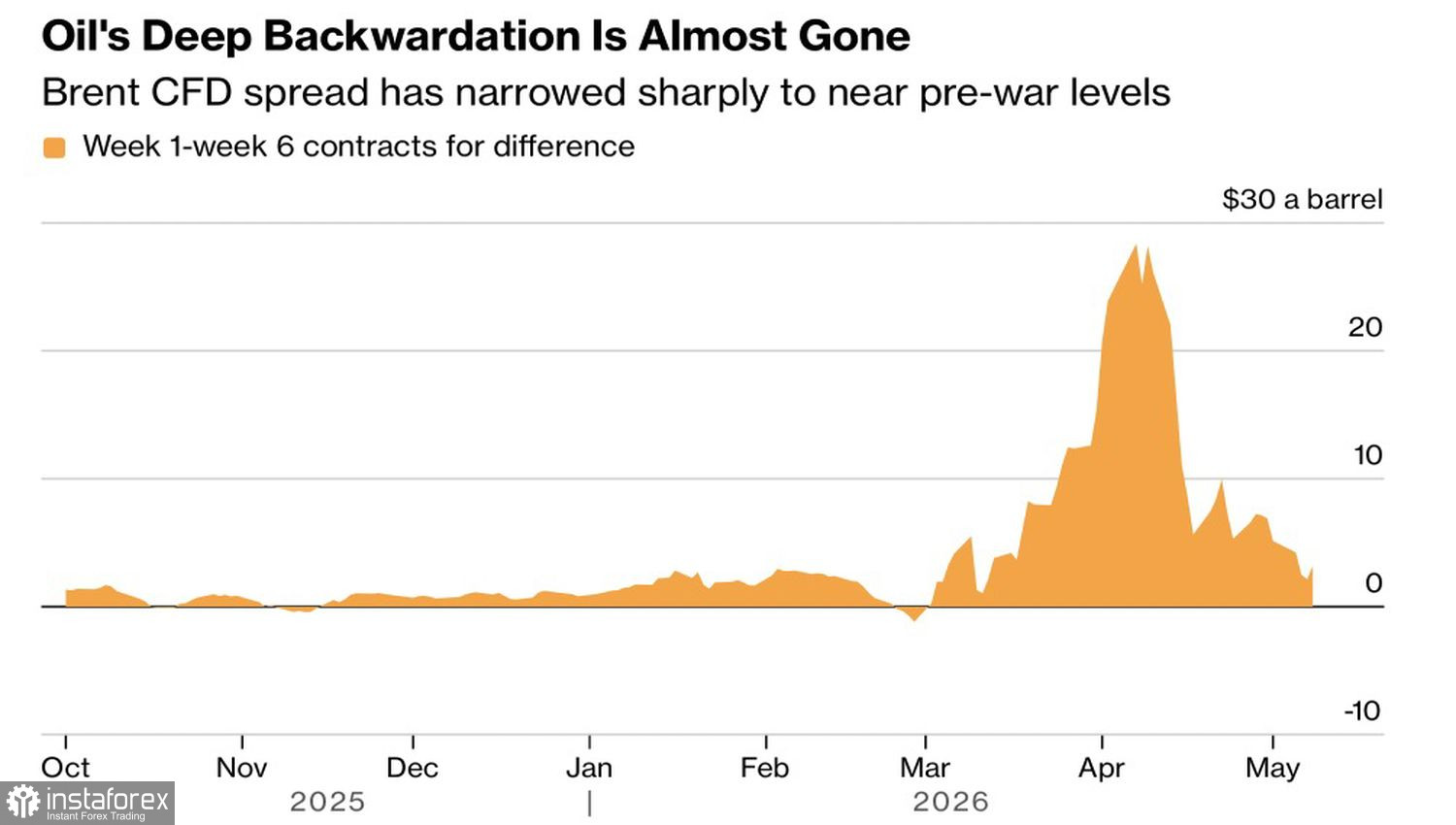

現貨與期貨溢價走勢

黑金市場在四月初由供過於求轉為供不應求,引發恐慌,現貨市場相對期貨的溢價飆升,一度達到每桶 30 美元。然而,自那之後,這一指標已回落了 90%,因為供應損失被全球原油庫存所抵消。

但這種情況不可能無限持續。IEA 估計,目前石油供應缺口為每日 1,280 萬桶。四月份的增幅為每日 180 萬桶。美國能源資訊管理局已將其對 2026 年全球原油庫存減少的預測,從每日 30 萬桶上調至每日 260 萬桶——前提是霍爾木茲海峽能在六月初重新開放。

Brent 的漲勢正受到多項因素抑制,包括美國、巴西及其他國家的增產,Saudi Arabia 和 United Arab Emirates 重新調配供給,以及中國油氣出口減少。

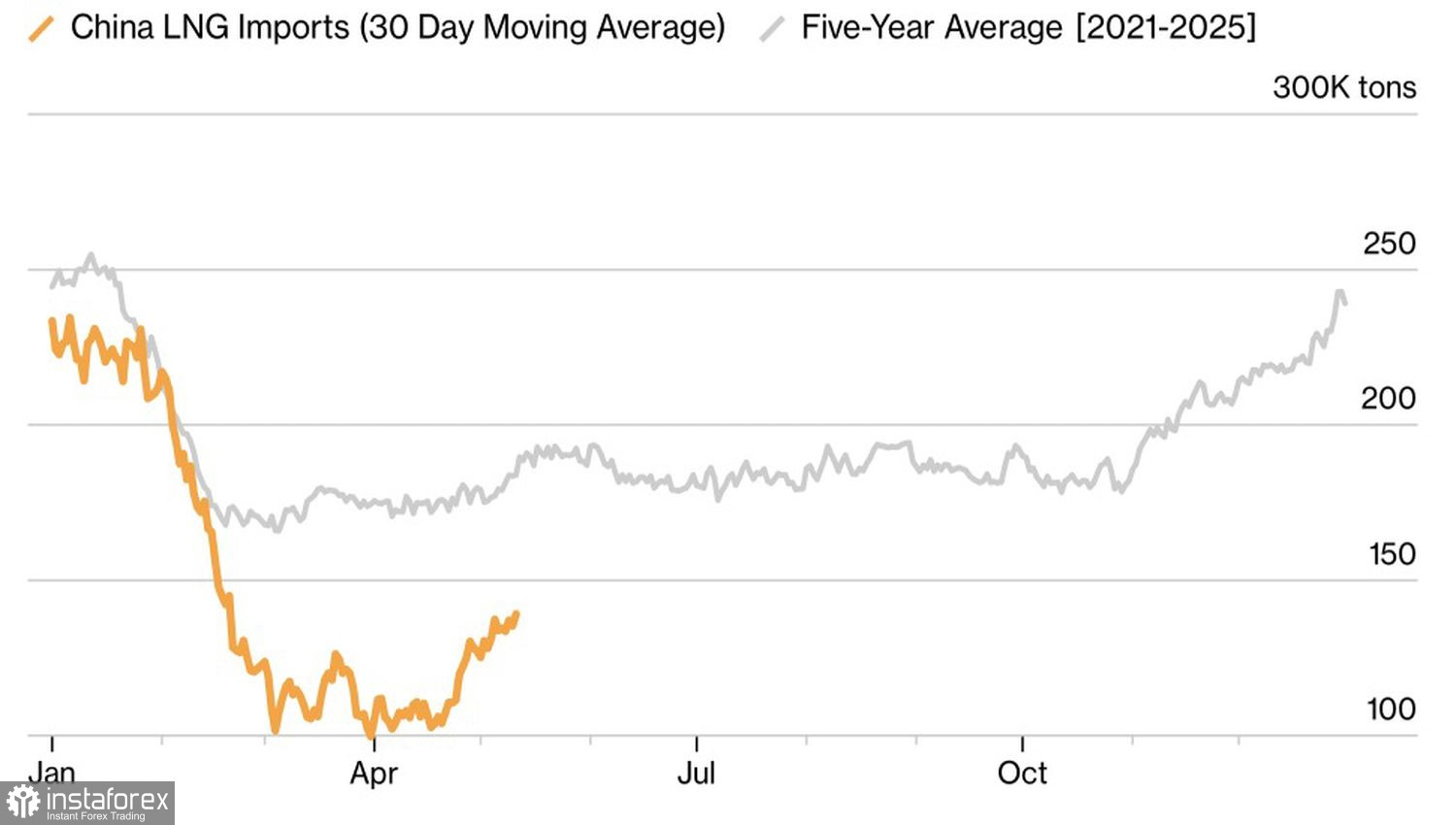

中國天然氣進口動態

這些國家的產能有限,而不斷擴大的赤字將推高Brent價格,除非中東衝突當然成為過去。在這方面,Trump 表示在解決此問題上並不需要來自 Beijing 的協助,這番話為北海原油賣方帶來了希望。

中國是伊朗石油的主要買家,並有能力對德黑蘭施加壓力。看來白宮已經擬定計畫,試圖迫使這個伊斯蘭共和國簽署和平協議。然而,到目前為止,美國所採取的手段仍未奏效。

從技術面來看,在日線圖上,Brent 顯示出多頭試圖鞏固在關鍵支撐位之上的跡象,這些支撐由多條移動平均線的密集區以及每桶 105.85 美元的樞紐價位所構成。只要該價位仍掌握在買方手中,行情持續上行並向每桶 115 美元及以上區域推進的機會就相當高。交易者應將重點放在建立 North Sea 原油的多頭部位上;若價格跌破每桶 104 美元,賣出操作才會變得具有參考價值。