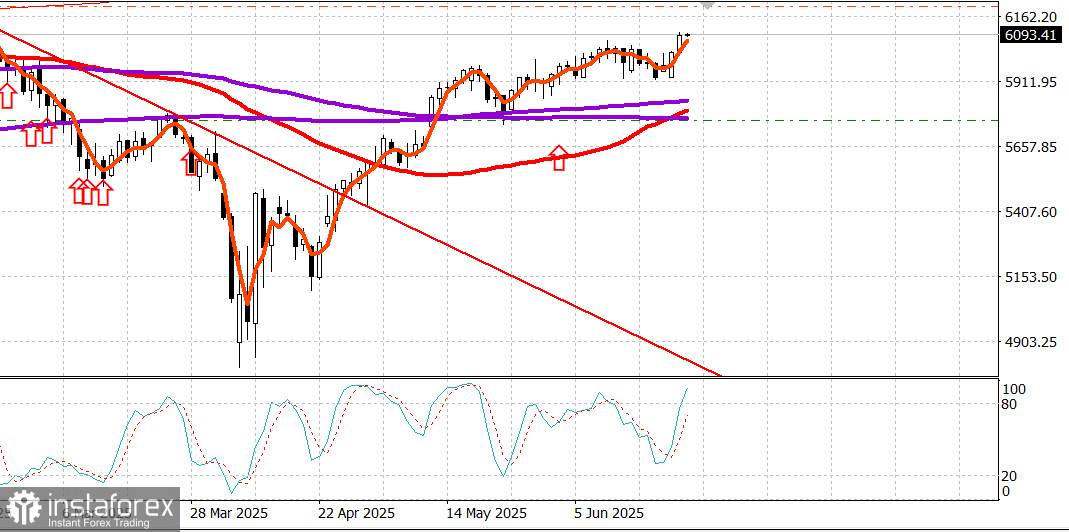

S&P500

Snímek hlavních amerických akciových indexů v úterý: Dow +1,2 %, NASDAQ +1,4 %, S&P 500 +1,1 % (uzavřel na 6 092 bodech v pásmu 5 700 – 6 300).

Akciový trh se po celou seanci obchodoval směrem nahoru, podpořen několika katalyzátory:

- Prezident Trump oznámil příměří mezi Izraelem a Íránem;

- Ropa dál klesá.

Futures na WTI, které v pondělí překonaly hranici 78,00 USD za barel, v úterý ztratily dalších 6,1 % a uzavřely na 64,46 USD.

Rally na akciích podpořil i pokles výnosů státních dluhopisů, který následoval po zprávě o červnové spotřebitelské důvěře, která byla slabší, než se očekávalo a která také ukázala pokles 12měsíčních inflačních očekávání.

Výnos dvouletých státních dluhopisů klesl o 2 bazické body na 3,81 %. Desetiletý výnos klesl o 2 bazické body na 4,30 %.

Náladu investorů zlepšil i povzbudivý celoroční výhled provozovatele výletních lodí Carnival (CCL 25,70, +1,66, +6,88 %).

Vedení Senátu se dál snažilo prosadit smírčí návrh zákona, který by měl prezident podepsat do 4. července.

Předseda Fedu Jerome Powell vystoupil před Výborem pro finanční služby Sněmovny reprezentantů, kde přednesl svou pololetní zprávu o měnové politice. Vyjádřil přesvědčení, že vyšší cla letos pravděpodobně přinesou růst cen a ovlivní hospodářskou aktivitu, a zároveň projevil otevřenost vůči budoucím změnám politiky.

Powell připustil, že cest je víc a jednou z nich je nižší inflace, než se očekávalo, která by mohla odůvodnit dřívější snížení sazeb. Ačkoli se o této možnosti zmínil už dříve, jeho rozvážný tón a otevřenost trhy trochu více uklidnily, zvlášť po známkách deeskalace íránsko-izraelského konfliktu.

O nákup byl obecně zájem, který zvedl index S&P 500 krátce před uzavřením burzy na intradenní maximum 6 101,76 bodů.

V čele rally stály megacaps a polovodiče, ale býčí sentiment se projevil i v lepším výkonu high-beta a small-cap akcií, které se často překrývaly s jinými skupinami.

Tempo udával sektor informačních technologií (+1,6 %), podpořený silnými zisky polovodičových komponent, včetně NVIDIA (NVDA 147,82, +3,65, +2,53 %).

K dalším sektorům s nejvyšším výkonem patřily finance (+1,5 %), komunikační služby (+1,4 %) a zdravotnictví (+1,2 %).

Philadelphia Semiconductor index vzrostl o 3,8 % a za celé čtvrtletí si tak připsal 27,4 %.

Jedinými sektory, které zaznamenaly pokles, byl energetický sektor (-1,5 %), který klesal v souladu s cenami ropy, a defenzivní sektor spotřebního zboží (-0,03 %).

Na Newyorské burze NYSE převažovaly rostoucí sektory nad klesajícími v poměru téměř 3 : 1 a na Nasdaqu v poměru více než 3 : 1. Objem obchodů na NYSE byl nadprůměrný a na Nasdaqu podprůměrný.

Výkonnost od začátku roku:

- S&P 500: +3,6 %

- NASDAQ: +3,1 %

- DJIA: +1,3 %

- S&P 400: −1,3 %

- Russell 2000: −3,1 %

Ekonomický kalendář na pondělí:

Deficit běžného účtu platební bilance se v 1. čtvrtletí zvýšil na 450,2 miliard dolarů z dolů revidovaných 312,0 miliard (předchozí hodnota: -303,9 miliard).

Index cen domů FHFA (duben): -0,4 % (konsenzus: 0,0 %; předtím revidováno z -0,1 % na 0,0 %).

Index cen domů S&P Case-Shiller (duben): + 3,4 % r/r (konsenzus: 4,1 %; předtím: 4,1 %).

Spotřebitelská důvěra Conference Board (červen): pokles na 93,0 (konsenzus: 99,0) z revidované květnové hodnoty 98,4 (předtím: 98,0). Před rokem se nacházel na úrovni 97,8.

Klíčové sdělení: spotřebitelé jsou méně optimističtí ohledně podmínek v podnikatelském prostředí a dostupnosti pracovních míst, což může signalizovat oslabení výdajů na volitelnou spotřebu.

Energetický trh

Cena Brentu se aktuálně obchoduje na 68,30 USD za barel a po prudkých pondělních a úterních propadech se zotavila téměř o 2 USD.

Závěr

Trh po napětí vyvolaném válkou mezi Íránem a Izraelem zvládl obavy a je připraven rozvinout býčí trend. Držíme již otevřené pozice a nové nákupy zvažujeme jen po silných pullbacích.