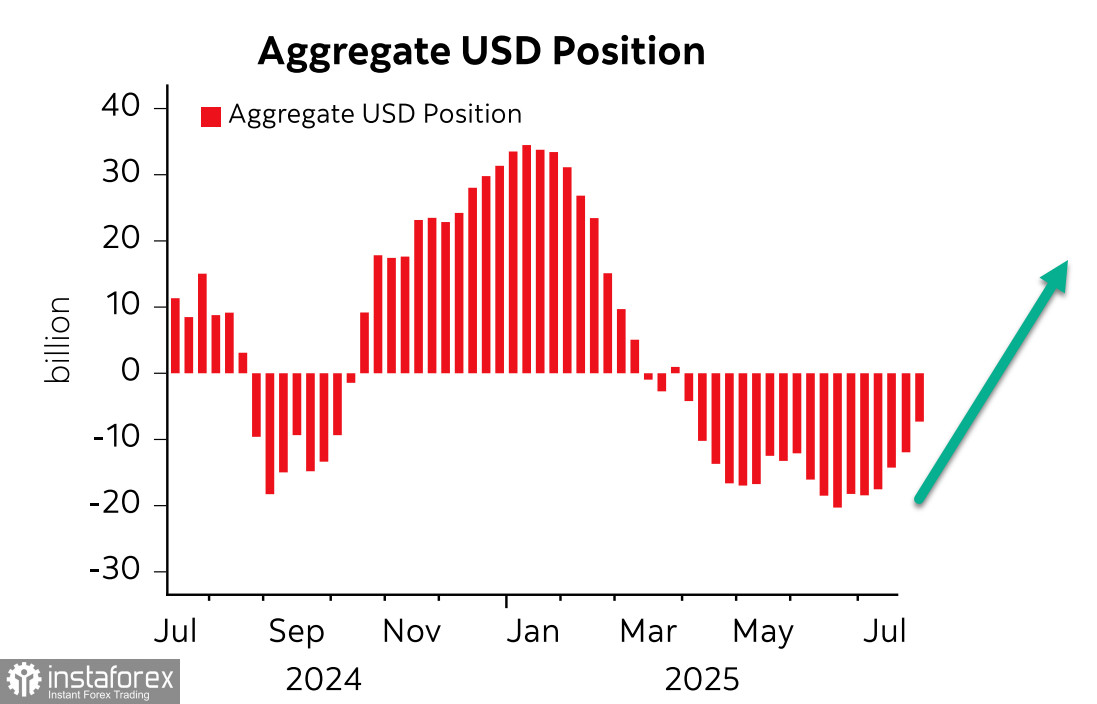

Čistá krátká pozice na USD vůči hlavním světovým měnám se během sledovaného týdne snížila o 4,2 mld. na -7,1 mld., což je nejnižší úroveň od dubna. Dynamika změn v pozicích na dolar naznačuje, že bude ve svém posilování pokračovat.

Za zmínku stojí také růst pozic na zlatě o 2,4 mld. na 50,3 mld., zatímco pozice na ropě a mědi se posunuly více do medvědího teritoria. V souhrnu to může signalizovat očekávání rostoucí poptávky po bezpečných aktivech.

Takový výhled by však platil za běžných podmínek –a současné podmínky běžné nejsou. Plánované setkání prezidentů Ruska a USA na Aljašce, o jehož přípravách se veřejnost dozvěděla teprve nedávno, může rovnováhu rizik zcela změnit. V případě úspěšných jednání by dolar získal silný impulz společně s rizikovými aktivy. Naopak v případě neúspěchu a rostoucí pravděpodobnosti eskalace by prudce vzrostla poptávka po bezpečných aktivech a vyhlídky dolaru by zůstaly nejasné.

Americký prezident Trump nominoval Stephena Mirana na dočasně volné místo v FOMC. Miran, známý jako Trumpův příznivec, má tendenci zlehčovat inflační rizika a hodlá prosazovat reformu Federálního rezervního systému. Trhy vnímají samotnou myšlenku reformy jako rizikovou, takže taková nominace na dolar vyvíjí určitý tlak.

Trhy momentálně vidí více než 80% pravděpodobnost, že Fed v září sníží sazby, a přes 40% šanci na další dvě snížení do konce roku. Pokud se tato prognóza naplní, dolar bude mít problém pokračovat v posilování. Možný je ale i opačný scénář – američtí dovozci v první polovině roku zaplatili na clech za import více než za celý rok 2024, a to navzdory nezvykle nízkým objemům dovozu po dubnovém Dni osvobození. Skokový růst inflace v USA se zdá nevyhnutelný, takže výhled sazeb bude pravděpodobně tento týden přehodnocen po úterním zveřejnění červencových údajů o spotřebitelské inflaci. Prognózy počítají s mírným zvýšením inflace z 2,7 % meziročně na 2,8 % a jádrové inflace z 2,9 % na 3,0 %. Vzhledem k míře politické konfrontace mezi Trumpovou administrativou, která prosazuje změny v tarifech a daňové reformy, a finančními kruhy podporujícími Fed a jeho šéfa Powella, může nastat situace podobná té z minulého týdne po reportu z trhu práce – tedy inflace vyšší, než se čekalo, což by posílilo argument pro ponechání sazeb Fedu na současné úrovni. V každém případě zůstávají rizika velmi vysoká.

Podle očekávání se index S&P 500 minulý týden obchodoval do strany.

Korelace mezi kurzem dolaru a akciovými indexy je dobře známá – čím silnější dolar, tím větší tlak na akciové trhy a naopak. Současné podmínky hrají ve prospěch silného dolaru. Zpráva CFTC ukázala další posun sentimentu mezi velkými investory a nadcházející setkání Putina a Trumpa na Aljašce se zjevně nebude týkat jen otázky Ukrajiny. Trump se snaží narušit jednotu v pozicích BRICS, protože všichni hlavní členové – Čína, Indie a Brazílie – rozhodně odmítají tlak USA v oblasti cel. Pokud se jim podaří sladit svůj postoj, Trump svých cílů zjevně nedosáhne.

Nejistota je mimořádně vysoká, ale jedno je jasné – dolar začal posilovat ještě před oznámením summitu na Aljašce a šance, že výsledek jednání bude pro dolar příznivý, zůstávají významné. Na tomto základě předpokládáme, že dolar bude pokračovat v posilování napříč měnovým trhem, zatímco index S&P 500 začne směřovat k supportu na úrovni 6 040.