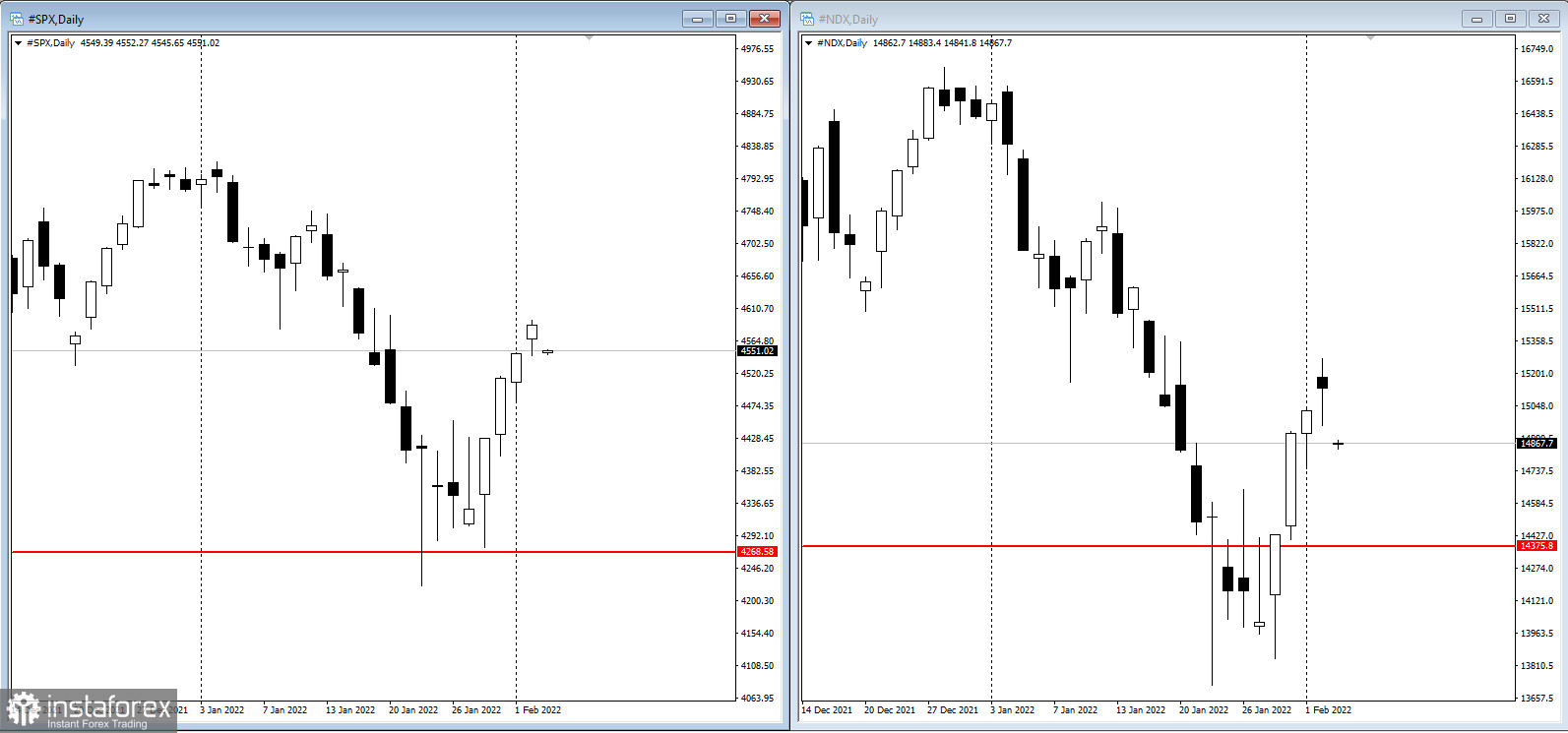

Am Mittwoch erreichten die US-Aktien die größte viertägige Rallye seit November 2020, da die Aufkäufe der "schäbigen" Aktien von Technologieunternehmen am Mittwoch wieder aufgenommen wurden.

Der S&P 500 Index legte gestern 0,6% zu, während der High-Tech-Index Nasdaq 100 0,3% zulegte und die Aktien von Alphabet Inc und Advanced Micro Devices Inc nach starken Berichten ein Wachstum zeigten, aber die Renditen von Staatsanleihen sanken und der Dollar schwächte sich ab.

Der Beginn des Jahres war instabil und die Anleger schwankten zwischen Sorgen über eine Verschärfung der Politik der Federal Reserve und dem Vertrauen auf eine wirtschaftliche Erholung. Eine robuste Umsatzprognose hilft, die Unbestimmtheit zumindest vorerst zu lindern, aber viele Gefahren, darunter anhaltende Inflation, geopolitische Risiken und Ausbrüche der Pandemie, bleiben nach wie vor bestehen.

Der jüngste Kommentar der Fed deutete auf einen ausgewogenen Ansatz zur Zinserhöhung hin, um die hohe Inflation zu bekämpfen, und behob einige Bedenken, dass die Wirtschaft unter einer Straffung der Geldpolitik leiden könnte. Keiner der sechs Fed-Vertreter, die diese Woche sprachen, unterstützte die Idee einer Zinserhöhung um einen halben Punkt im März, und der aggressivste, James Bullard, Präsident der Fed von St. Louis, erklärte fünf Erhöhungen, also eine mehr als jedes Quartal, was eine "gute Wette" ist.

Der Gründer von 22V Research Dennis DeBusschere schrieb: "Die Weigerung der Beamten der Fed von der Erhöhung um 50 Basispunkte ist wichtig, weil es voraussetzt, dass die Fed die kurzfristige Erholung der Wirtschaft nicht aggressiv kompensieren wird. Wenn es wahr ist, wird dies zu einer signifikanten Veränderung der Zyklizität, einer höheren realen Rendite und einer Wiederaufnahme der Arbeit von Aktien beitragen".

ADP-Daten zeigten vor dem Freitagsbericht über Beschäftigung, dass die Beschäftigung in US-Unternehmen im Januar seit den ersten Tagen der Pandemie aufgrund eines Anstiegs von Omikron-Fällen am stärksten zurückgegangen sei. Schlechte Beschäftigungszahlen können die Fed veranlassen, die aggressive Zinserhöhung zu überdenken. Der Beschäftigungsrückgang ist jedoch nicht unerwartet, da Regierungsbeamte in den letzten Tagen vor einer solchen Wahrscheinlichkeit warnten.

Der Portfolio-Manager von Columbia Threadneedle Investments Adam Shakur sagte: "Es war ein schwacher Wert im Vergleich zu den Umfragen, aber kein Grund zur Besorgnis der Fed über ihre Pläne bezüglich der Zinserhöhung. Die Fed berichtete bereits, dass der Arbeitsmarkt Ende 2021 begrenzt und in der Nähe des maximalen Beschäftigungsniveaus sein werde, daher sollten wir im Jahr 2022 mit einer Verlangsamung dieser Indikatoren rechnen".

Wichtige Ereignisse in dieser Woche:

- es werden Umsatzberichte von Amazon, Ford Motor, Meta Platforms, Qualcomm und Spotify veröffentlicht,

- Bank of England, Zinsentscheidung der Europäischen Zentralbank am Donnerstag,

- Anhörung des Fed-Gouverneursrates am Donnerstag,

- US-Produktionsaufträge, Erstanträge auf Arbeitslosengeld, langlebige Güter am Donnerstag,

- US-Gehaltsbericht für Januar am Freitag,

- Eröffnung der Olympischen Winterspiele in China, Freitag.