Nach einer dynamischen Handelssitzung am Mittwoch verzeichneten die wichtigsten Indizes an der Wall Street ein Wachstum. Das Hauptaugenmerk lag auf der Veröffentlichung des Protokolls des Treffens der Federal Reserve. Dieses enthüllte eine vorsichtige Haltung der Entscheidungsträger und beeinflusste die Erwartungen der Investoren bezüglich der Zinssätze.

Die Unsicherheit in der Wirtschaft, bei den Ölpreisen und an den Finanzmärkten war der Hauptgrund für die Vorsicht der Fed. Dies wird durch das Protokoll des Treffens vom 19. bis 20. September bestätigt.

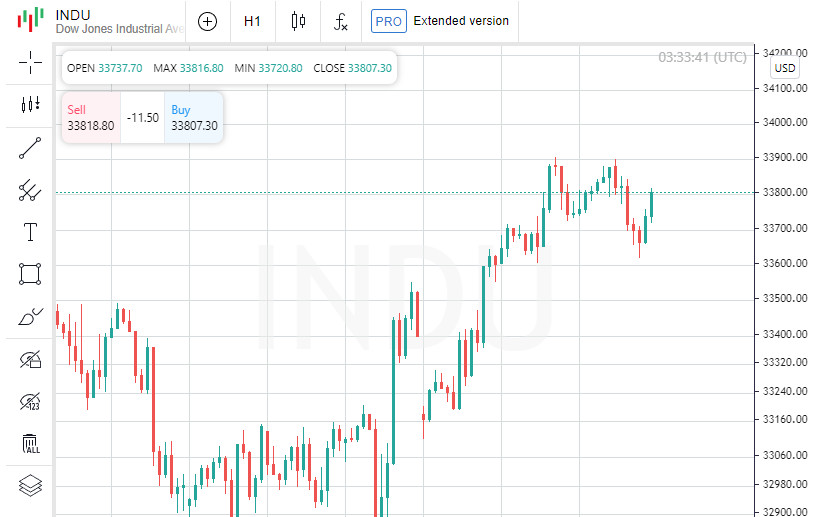

Die Handelssitzung war recht volatil: Die Indizes starteten mit einem Wachstum, sanken dann leicht ab, konnten jedoch bis zum Ende der Sitzung wieder zulegen und sogar ihre Zahlen steigern.

Angelo Curkafas, Senior Investmentstratege bei Edward Jones, betonte die Bedeutung des Protokolls für Investoren. Er wies darauf hin, dass der Schwerpunkt nun auf einer möglichen Zinserhöhung liegt. Gleichzeitig erwähnte er jedoch auch die Bedeutung der erwarteten Daten zum Verbraucherpreisindex (CPI) am Donnerstag.

Zusätzlich wurde festgestellt, dass die Erzeugerpreise in den USA im September aufgrund der Preise für Energieträger gestiegen sind, obwohl der Hauptinflationsdruck zu sinken begann.

Am Ende des Tages: Der Dow Jones stieg auf 33.804,87 (+0,19%), der S&P 500 erreichte 4.376,95 (+0,43%) und der Nasdaq Composite schloss bei 13.659,68 (+0,71%).

Der Energiesektor verzeichnete einen Rückgang von 1,4% und wurde dadurch in den 11 wichtigsten Industriesektoren des S&P am verwundbarsten. Dies wurde durch einen Rückgang von 3,6% bei den Exxon Mobil-Aktien nach der Ankündigung der Übernahme von Pioneer Natural Resources für 59,5 Milliarden US-Dollar beeinflusst. Gleichzeitig stiegen die Pioneer-Aktien um 1,4%.

Sektoren, die am stärksten auf Zinsänderungen reagieren, verzeichneten das größte Wachstum: Immobilien stärkten sich um 2% und Versorgungsunternehmen um 1,6%, dank eines Rückgangs der Renditen von Schatzanleihen.

Die Rendite der 10-jährigen US-Staatsanleihen erreichte ein Zwei-Wochen-Tief. Eine solche Entwicklung ist auf das gestiegene Interesse an sicheren Anlagen aufgrund des anhaltenden Konflikts im Nahen Osten zurückzuführen.

Das öffentliche Angebot von Birkenstock Holding brachte nicht die erwarteten Ergebnisse, da die Aktien des Unternehmens um 12,6% auf 40,20 USD zurückgingen und den anfänglichen Preis von 46 USD nicht erreichten.

Andererseits stiegen die Aktien von Eli Lilly um 4,5%, nachdem positive Forschungsergebnisse des Konkurrenten Novo Nordisk zur Behandlung von Nierenmangel bekannt gegeben wurden. Die Aktien von DaVita und Baxter International fielen jedoch um jeweils 16,7% und 12,3%.

An der New Yorker Börse überwogen steigende Aktien, während ein rückläufiger Trend an der Nasdaq zu beobachten war.

Der S&P 500-Index verzeichnete 12 neue Hochs und 10 neue Tiefs. An der Nasdaq gab es 44 neue Hochs und 206 neue Tiefs.

Das gesamte Handelsvolumen an US-Börsen belief sich auf 10 Milliarden Aktien und näherte sich dem durchschnittlichen Handelsvolumen von 10,7 Milliarden in den letzten 20 Tagen.