Das war zu beweisen! Der Markt war zu selbstsicher bezüglich der "tauben" Wende der Fed im Jahr 2023, als Jerome Powell ihm erlaubte, eine eigene Meinung zu haben. Derivate gaben eine Wahrscheinlichkeit von fast 90% für eine Senkung des Bundesfondsatzes auf der Juli-Sitzung des FOMC an. Die Chancen, dass er im Juni von 5,25% auf 5% sinken würde, lagen bei 50 zu 50. Dies übte einen erheblichen Druck auf den US-Dollar aus. Der Bericht über den amerikanischen Arbeitsmarkt zeigte jedoch EUR/USD, wo Krebse überwintern.

Der Beschäftigungszuwachs außerhalb des landwirtschaftlichen Sektors um 230.000, was deutlich über den von Bloomberg erwarteten 160.000 liegt, die Senkung der Arbeitslosigkeit von 3,5% auf 3,4% und die Beschleunigung der durchschnittlichen Löhne von 4,3% auf 4,4% überzeugen davon, dass der Arbeitsmarkt auf soliden Füßen steht. Wenn das der Fall ist, hat die Inflation eher Chancen, sich zu beschleunigen als zu verlangsamen. Die Fed wird wahrscheinlich den Bundesfondsatz bis Ende 2023 auf dem prognostizierten Niveau von 5,25% halten. Der Terminmarkt hat sich geirrt.

Dynamik der Markterwartungen bezüglich des Fed-Satzes

Danske Bank hatte diese Meinung bereits vor der Veröffentlichung des Beschäftigungsberichts für April vertreten und einen Rückgang des EUR/USD auf 1,06 innerhalb von 6 Monaten prognostiziert. Und jetzt sieht diese Annahme nicht mehr so fantastisch aus. Nordea geht davon aus, dass die Fed erstmals im Juni 2024 die Kosten für Kredite senken wird. Aufgrund der umfangreichen fiskalischen und monetären Anreize in den Jahren 2020-2021 ist die US-Wirtschaft sehr stabil und in der Lage, selbst die aggressivste Straffung der Geldpolitik der Fed seit Jahrzehnten zu verkraften.

Das einzige, was die Spielregeln ändern könnte, ist eine ernsthafte Erschütterung der Wirtschaft. Möglicherweise handelt es sich dabei um einen Zahlungsausfall aufgrund der Weigerung des Kongresses, die Schuldenobergrenze anzuheben. Aber der wahrscheinlichste Brennpunkt ist das Bankensystem. Obwohl es nach der Übernahme der problematischen First Republic durch den Giganten JP Morgan schien, dass die Krise dort vorbei sei, ist dies in Wirklichkeit nicht der Fall. Der Einbruch der Aktien regionaler Kreditinstitute wie PacWest, First Horizon und Western Alliance am 4. Mai zeigt, dass das Problem nicht gelöst ist.

Die Situation erinnert immer mehr an 2008, als die Massenpleiten amerikanischer Banken eine weltweite Wirtschaftskrise auslösten. Damals ging es jedoch um problematische Kredite. Jetzt steht der Abfluss von Einlagen auf der Tagesordnung. Um Geld zu sparen, erhöhen Banken die Zinssätze für Einlagen. Dies verringert die Rentabilität von Kreditinstituten und trägt zum Rückgang der Aktienkurse bei. Als Ergebnis wird es für Emittenten schwieriger, Eigenkapital anzuziehen.

Wie auch immer sich die Ereignisse entwickeln werden, der Arbeitsmarktbericht hat gezeigt, dass der US-Dollar noch nicht abgeschrieben werden sollte. Er wird noch kämpfen, insbesondere wenn die amerikanische Inflation im April unerwartet ansteigt. Der Bericht über die Verbraucherpreise wird das Schlüsselereignis der Woche bis zum 12. Mai sein.

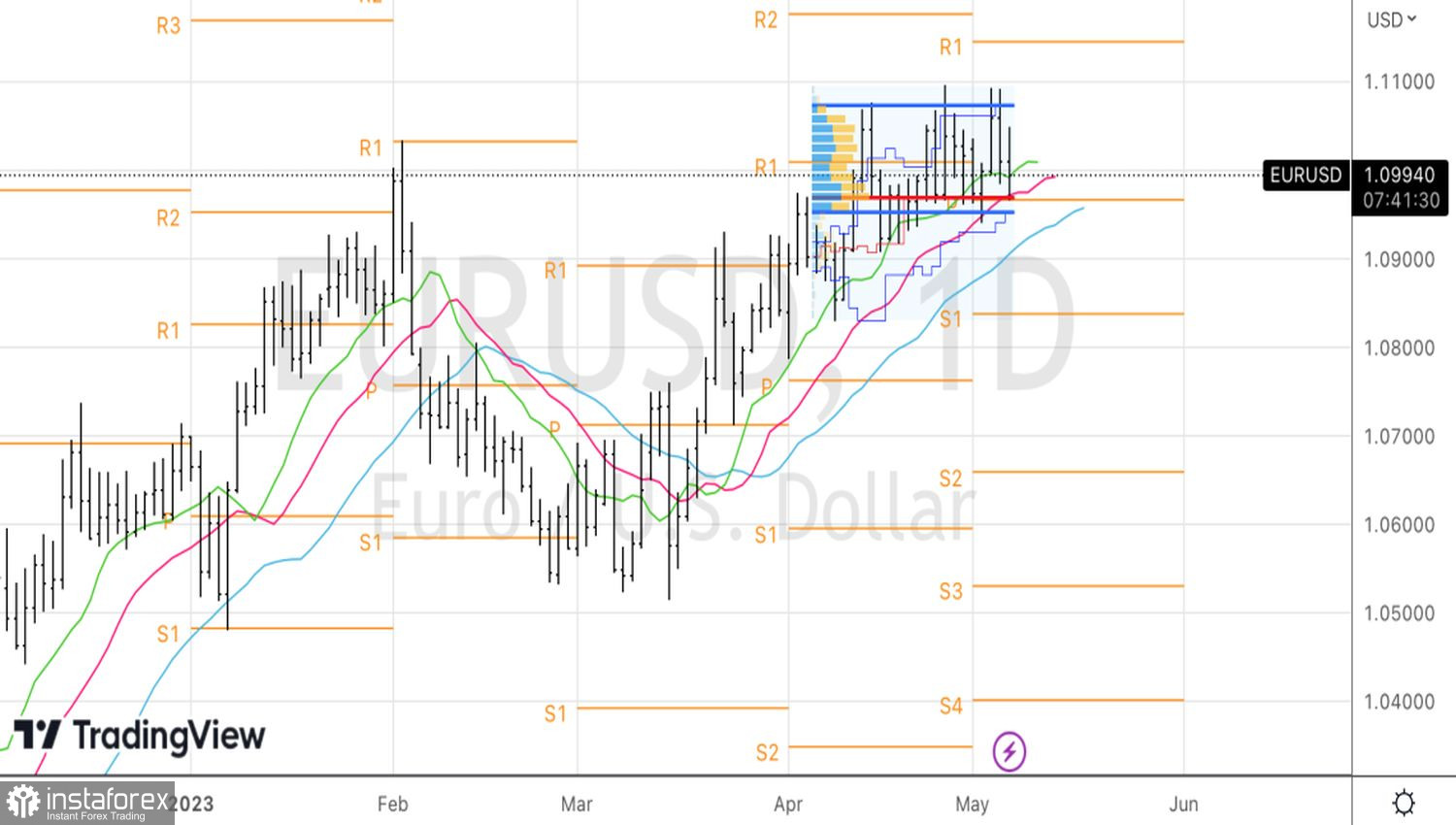

Technisch gesehen spielen die "Bären" auf dem Tages-Chart von EUR/USD das Muster Doppeltop aus. Ein Durchbruch des fairen Wertes bei 1,097 wird es ermöglichen, die am Vortag gebildeten Shorts vom Niveau 1,1 auszubauen. Als Ziel dienen die Marken 1,089 und 1,084.