S&P500

Überblick 14.06

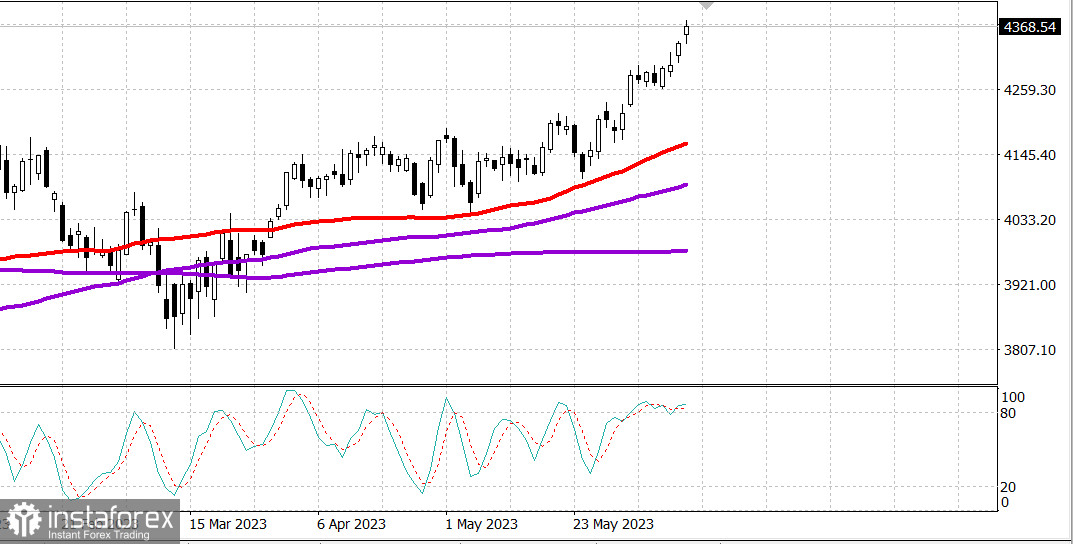

US-Markt. Neues Maximum. Heute die Fed.

Die wichtigsten US-Indizes stiegen am Dienstag erneut: Dow +0,3%, NASDAQ +0,7%, S&P500 +0,6%, S&P500 4370, Bereich 4330 - 4400.

Am Dienstag waren die Handel eindeutig optimistisch. Alle wichtigen Indizes schlossen in der Nähe der Tageshöchststände, angeführt vom Russell 2000 (+1,2%). Es gab mehrere positive Katalysatoren, die die Tendenz zum Wachstum unterstützten, am Morgen war der angenehme Bericht über den Verbraucherpreisindex der größte treibende Faktor.

Kurz gesagt, der Gesamtverbraucherpreisindex stieg im Jahresvergleich um 4,0% gegenüber 4,9% im April, was die geringste Veränderung seit 12 Monaten darstellt, die im März 2021 endeten. Der Kernverbraucherpreisindex stieg im Jahresvergleich um 5,3% gegenüber 5,5% im April, wobei der Index für Wohnungen (+8,0%) mehr als 60% des Gesamtanstiegs ausmacht.

Dieser Bericht scheint die Markterwartung zu bestätigen, dass die Fed die Zinssätze am Mittwoch nicht erhöhen wird und die Erwartungen einer Zinserhöhung im Juli gesenkt hat. Der Futures-Markt für Bundesmittel bewertet derzeit die Wahrscheinlichkeit einer Zinserhöhung am 14. Juni mit 5,8% (im Vergleich zu 18,5% unmittelbar vor dem CPI-Bericht) und einer Wahrscheinlichkeit von 64,2% für eine Zinserhöhung im Juli (im Vergleich zu 71,0% unmittelbar vor dem CPI-Bericht).

Die Preisbewegung am Dienstag deutete darauf hin, dass die Fed möglicherweise nicht übermäßig aggressiv vorgehen wird und keine schlechteren wirtschaftlichen Ergebnisse erzielt, als notwendig, um die Inflation auf ihr Ziel von 2,0% zu senken. Dieser Glaube führte zu prozyklischen Handelsaktivitäten am Dienstag und zur Führung des Russell 2000-Index, der hauptsächlich aus kleinen, auf den Inlandsmarkt ausgerichteten Unternehmen besteht. Darüber hinaus übertrafen Value-Aktien auf der heutigen Sitzung Growth-Aktien.

Zyklische Materialien des S&P 500 (+2,3%) und Industriegüter (+1,2%) zeigten gestern das größte Wachstum. Der Konsumgütersektor (+1,0%) und der Technologiesektor (+0,7%), der von Oracle (ORCL 116,68, +0,25, +0,2%) nach dem Einkommensbericht unterstützt wurde, zeigten heute ebenfalls die besten Ergebnisse. Der antizyklische Sektor der Versorgungsunternehmen (-0,1%) war der einzige Nachzügler, der mit einem Verlust schloss.

Die Aktien von Apple (AAPL 183,31, -0,48, -0,3%) gingen gestern gegen den Trend, nachdem UBS ihr Rating von "Kaufen" auf "Neutral" gesenkt hatte. Der breitere Markt zeigte jedoch anständige Stärke. Der nach Marktkapitalisierung gewichtete S&P 500 stieg um 0,7%, während der ETF Invesco S&P 500 Equal Weight (RSP) um 1,0% stieg.

Die Marktzinsen sind unmittelbar nach Veröffentlichung des Berichts über den Verbraucherpreisindex gesunken, aber die Schatzanweisungen haben letztendlich über die gesamte Kurve hinweg Verluste erlitten, trotz einer starken Auktion von 30-jährigen Anleihen am Nachmittag. Die Rendite der 2-jährigen Anleihen stieg um 11 Basispunkte auf 4,70%, während die Rendite der 10-jährigen Anleihen um 7 Basispunkte auf 3,84% stieg.

- Nasdaq Composite: +29,7% seit Jahresbeginn

- S&P 500: +13,8% seit Jahresbeginn

- Russell 2000: +7,7% seit Jahresbeginn

- S&P Midcap 400: +6,3% seit Jahresbeginn

- Dow Jones Industrial Average: +4,0% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Der Mai-Index des Optimismus kleiner Unternehmen NFIB stieg von 89,0 im April auf 89,4.

- Der Gesamtverbraucherpreisindex stieg im Mai im Vergleich zum Vormonat um 0,1% (Konsens +0,2%). Der Kernverbraucherpreisindex, der Nahrungsmittel und Energie ausschließt, stieg wie erwartet um 0,4% gegenüber dem Vormonat aufgrund eines Anstiegs des Wohnungsindex um 0,6% und eines Anstiegs des Index für gebrauchte Autos und Lastwagen um 4,4%.

- Im Jahresvergleich stieg der Gesamt-CPI um 4,0% gegenüber 4,9% im April, was die geringste Veränderung seit 12 Monaten darstellt, die im März 2021 endeten. Der Kern-CPI stieg im Jahresvergleich um 5,3% gegenüber 5,5% im April, wobei der Index für Wohnungen (+8,0%) mehr als 60% des Gesamtanstiegs ausmacht.

- Der Schlussfolgerung des Berichts zufolge bewegen sich die Inflationsraten in die richtige Richtung, obwohl die Kerninflation nach wie vor von der Fed als "zu hoch" angesehen wird, so dass die Aussicht auf eine weitere Zinserhöhung im Juli bestehen bleibt.

Voraussichtliche Wirtschaftsdaten für Mittwoch:

- 7:00 Uhr Eastern Time: Wöchentlicher MBA-Hypothekenkredit-Index (vorher -1,4%)

- 8:30 Uhr Eastern Time: Mai-PPI (Konsens -0,1%; vorher 0,2%) und Kern-PPI (Konsens 0,2%; vorher 0,2%).

- 10:30 Uhr Eastern Time: Wöchentliche Rohölbestände (vorher -0,451 Mio.)

- 14:00 Uhr Eastern Time: Juni-Entscheidung des FOMC über den Zinssatz (Konsens 5,00-5,25%; vorher 5,00-5,25%).

Energie. Öl ist gestiegen. Brent 74,60 USD.

Fazit. Der US-Markt zeigte beeindruckendes Wachstum und insgesamt steht eine Korrektur bevor. Käufe erst nach einem starken Rückgang. Wir warten auf die Fed.

Mikhail Makarov, weitere Analysten: