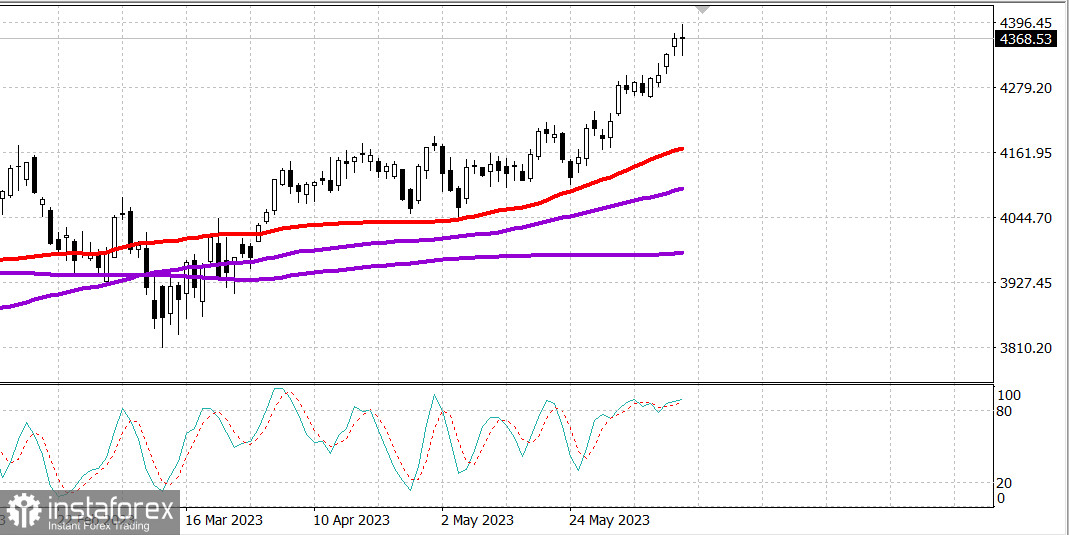

S&P500

Überblick 15.06

US-Markt. Nach der Fed

Die wichtigsten US-Indizes haben sich am Tag der Fed kaum verändert: Dow -0,7%, NASDAQ -0,2%, S&P500 0%, S&P500 4374, Bereich 4330 - 4410.

Die wichtigsten Indizes schwankten in recht engen Bereichen, bis die lang erwartete Entscheidung des FOMC um 14:00 Uhr Eastern Time und die Pressekonferenz des Fed-Vorsitzenden Powell um 14:30 Uhr Eastern Time keine scharfen Bewegungen auslösten.

Das FOMC stimmte einstimmig für die Beibehaltung des Zielbereichs für die Bundesfondsrate von 5,00-5,25%, aber die Aktien fielen nach der Veröffentlichung der Zusammenfassung der Wirtschaftsprognosen, die eine Anpassung in Richtung einer Erhöhung der Prognose für die Bundesfondsrate im Jahr 2023 auf 5,60% gegenüber 5,10% zeigte.

Der Markt begann wieder zu wachsen, als die Pressekonferenz des Vorsitzenden der Federal Reserve Powell begann. Die Aktien erholten sich, nachdem Powell sagte, dass die Juli-Sitzung eine "lebendige" Sitzung sei (um eine mögliche Änderung der Politik zu diskutieren) und die Entscheidung nicht im Voraus festgelegt sei.

Anders ausgedrückt, eine Zinserhöhung im Juli ist keine Garantie. Beachten Sie, dass in diesem Jahr noch vier FOMC-Sitzungen stattfinden werden (Juli, September, November, Dezember), daher muss die Federal Reserve keine zusätzlichen 50 Basispunkte für Zinserhöhungen einplanen. Der Aktienmarkt könnte möglicherweise eine Korrektur erfahren, da die Federal Reserve in diesem Jahr möglicherweise nicht so weit geht, wie der geplante Zeitplan vorsieht.

Aktien mit hoher Marktkapitalisierung halfen S&P 500 und Nasdaq, im Plus zu schließen, aber unter der Oberfläche des Index gab es nicht viele starke Verkäufe. Der ETF Vanguard Mega Cap Growth (MGK) stieg um 0,6%, während der ETF Invesco S&P 500 Equal Weight (RSP) nach einem Anstieg um 0,6% zu Beginn des Tages um bescheidene 0,2% fiel. Der S&P 500 schloss die Sitzung praktisch unverändert im Vergleich zu dem, wo er direkt vor der Veröffentlichung der Politikrichtlinie um 14:00 Uhr Eastern Time gehandelt wurde.

Der Dow Jones Industrial Average (-0,7%) wurde durch erhebliche Verluste bei UnitedHealth (UNH 459,86, -31,45, -6,4%) zurückgehalten, nachdem das Unternehmen vor steigenden Kosten gewarnt hatte, während der Russell 2000 (-1,2%) gestern hinter den anderen wichtigen Indizes zurückblieb.

Die Breite des Marktes spiegelte eine zugrunde liegende negative Voreingenommenheit wider, aber nur in geringem Maße. An der NYSE und Nasdaq übertrafen die fallenden die steigenden Aktien etwa im Verhältnis 5:3.

Die meisten Sektoren des S&P 500 schlossen mit Verlusten. Energie (-1,1%) und Gesundheitswesen (-1,1%) waren die einzigen, die um mehr als 1,0% zurückgingen, wobei letzteres durch UnitedHealth und andere medizinische Dienstleistungsaktien belastet wurde. Der Technologiesektor (+1,1%) war derweil der beste mit großem Abstand dank seiner Mega-Kapitalisierung und Halbleiterkomponenten. Der Halbleiterindex PHLX stieg um 1,5%.

Die Rendite von 2-jährigen Anleihen blieb unverändert bei 4,70%, während die Rendite von 10-jährigen Anleihen im Handel an den amerikanischen Börsen um vier Basispunkte auf 3,80% fiel.

- Nasdaq Composite: +30,2% seit Jahresbeginn

- S&P 500: +13,9% seit Jahresbeginn

- Russell 2000: +6,4% seit Jahresbeginn

- S&P Midcap 400: +5,6% seit Jahresbeginn

- Dow Jones Industrial Average: +2,5% seit Jahresbeginn

Überblick über Wirtschaftsdaten:

- Der wöchentliche MBA-Hypothekenantragsindex stieg um 7,2%, wobei Anträge auf Kauf um 8,0% und Anträge auf Refinanzierung um 6,0% stiegen.

- Der Produzentenpreisindex sank im Vergleich zum Vormonat im Mai um 0,3% (Konsens -0,1%), während der Index ohne Nahrungsmittel und Energie ("Kern-PPI") wie erwartet um 0,2% gegenüber dem Vormonat stieg.

- Im Jahresvergleich stieg der PPI-Index um 1,1% im Jahresvergleich gegenüber 2,3% im April, während der PPI-Index ohne Nahrungsmittel und Energie im Jahresvergleich um 2,8% gegenüber 3,2% im April stieg.

- Der Schlussfolgerung des Berichts zufolge bewegt sich die Großhandelsinflation in die richtige Richtung, was der Fed gefallen sollte und eine Verzögerung bei der Erhöhung der Einzelhandelspreise ermöglichen wird.

- Die wöchentlichen Rohölbestände der EIA stiegen um 7,92 Millionen Barrel, nachdem sie in der letzten Woche um 451.000 Barrel gesunken waren.

Voraussichtlich werden die Marktteilnehmer am Donnerstag folgende Wirtschaftsdaten erhalten:

- 8:30 Uhr Eastern Time: Einzelhandelsumsätze für Mai (Konsens 0,0%; vorherige 0,4%), Einzelhandelsumsätze ohne Autos (Konsens 0,1%; vorherige 0,4%); Wöchentliche Erstanträge auf Arbeitslosigkeit (Konsens 251.000; vorherige 261.000) und fortgesetzte Anträge (vorherige 1,757 Millionen); Juni-Index der Federal Reserve Bank of Philadelphia (Konsens -13,0; vorherige -10,4); Juni Empire State Manufacturing (Konsens -16,0; vorherige -31,8); Exportpreisindex für Mai (zuvor 0,2%), Exportpreise ex-ag. (zuvor 0,4%), Importpreisindex (zuvor 0,4%), Importpreise ohne Öl (zuvor 0,0%)

- 9:15 Uhr Eastern Time: Industrieproduktion im Mai (Konsens 0,1%; vorherige: 0,5%), Auslastung der Produktionskapazitäten (Konsens 79,7%; vorherige: 79,7%).

- 10:00 Uhr Eastern Time: Geschäftsinventare für April (Konsens 0,2%; vorherige -0,1%).

- 10:30 Uhr Eastern Time: Wöchentliche Erdgaslagerbestände EIA (vorher +104 Milliarden Kubikfuß)

- 16:00 Uhr Eastern Time: Netto-Kapitalströme TIC für April (zuvor 133,3 Milliarden US-Dollar)

Energie. Brent-Öl im Bereich von 73,50 USD.

Gas in Europa. Die Gaspreise auf ICE stiegen auf 430 USD.

China. Einzelhandelsumsätze stiegen in den ersten 5 Monaten um +9,3% und im Mai um +12,7% im Vergleich zum Vorjahr.

Heute, am 15. Mai, Entscheidung der EZB über Zinssätze - Prognose - Erhöhung um +0,25%.

Fazit. Der US-Markt könnte eine Korrektur erfahren. Wir warten auf Neuigkeiten aus den USA.

Mikhail Makarov, weitere Analysten: