Die Futures auf US-Aktienindizes sind gemeinsam mit Anleihen gefallen, da die Zentralbanken weiterhin die Zinssätze erhöhen, um die Inflation einzudämmen. Die veröffentlichten Arbeitsmarktdaten der USA von ADP haben die Investoren erneut davon überzeugt. Die S&P 500-Futures fielen um mehr als 1,0%, während der NASDAQ, der ein hohes Maß an Technologie aufweist, bereits mehr als 1,2% verloren hat. Der europäische Stoxx 600-Index ist auf den niedrigsten Stand seit sechs Wochen gefallen.

Die Daten des ADP-Forschungsinstituts zeigen, dass amerikanische Unternehmen im Juni wesentlich mehr Arbeitsplätze geschaffen haben als erwartet, was die Stärke des Arbeitsmarktes unterstreicht. Der Anstieg betrug 497.000, mehr als doppelt so viel wie die durchschnittliche Schätzung der Ökonomen. Die Rendite von Staatsanleihen stieg entlang der gesamten Zinskurve nach dem ADP-Bericht an. Der zweijährige Zinssatz, der empfindlich auf die Politik reagiert, stieg über 5%, während der zehnjährige zum ersten Mal seit März auf 4% stieg.

In Großbritannien erreichte die Rendite der 10-jährigen Staatsanleihen das Niveau, das zuletzt im Jahr 2008 beobachtet wurde. Händler erwarten nun den Höchstwert von 6,5% für den Leitzins der Bank of England bis März nächsten Jahres.

Wie ich bereits erwähnt habe, schwächt die anhaltende Aggressivität der Zentralbanken die Hoffnung auf eine sanfte Landung der Weltwirtschaft und schreckt Trader von risikoreichen Wertpapieren ab. Im kürzlich veröffentlichten Protokoll der Juni-Sitzung der Federal Reserve (Fed) wurden Meinungsverschiedenheiten unter Politikern darüber festgestellt, ob die Zinserhöhungen ausgesetzt werden sollen. Dabei haben alle stimmberechtigten Mitglieder vor, die Zinsen bereits in diesem Monat erneut anzuheben.

Die Tatsache, dass das Federal Open Market Committee (FOMC) nun offiziell angekündigt hat, die Zinsen weiter anzuheben, indem es die Möglichkeit einer Rezession einbezieht, wirkt sich negativ auf risikoreiche Anlagen aus. Es kann passieren, dass für die Fed keine andere Möglichkeit bleibt, als diese Maßnahmen zur Abkühlung der Wirtschaft zu ergreifen. Das ist sehr ungünstig für risikoreiche Anlagen und Unternehmen, deren Wert das 20-fache des Gewinns übersteigt. Hierbei handelt es sich insbesondere um Technologieunternehmen aus dem NASDAQ, die in diesem Jahr sehr stark zugelegt haben.

Morgen wird der Bericht über die Beschäftigung in den USA veröffentlicht, der weitere Erkenntnisse über den politischen Kurs liefern wird. Es wird erwartet, dass vor der Veröffentlichung der Beschäftigungsdaten im Nicht-Landwirtschaftssektor am Freitag der sogenannte JOLTS-Bericht über offene Stellen einen Rückgang der verfügbaren Stellenanzeigen zeigt, während der einzelne Indikator für Arbeitslosengeldanträge voraussichtlich ansteigen wird.

In anderen Teilen Chinas hat die Zentralbank die Unterstützung für den Yuan erweitert, indem sie den Tageskurs angehoben hat. Laut Goldman Sachs Group Inc. erwarten chinesische Investoren nicht, dass die Politiker bis Ende dieses Monats aggressive Stimulationsmaßnahmen oder bedeutende wirtschaftliche Reformen ankündigen werden.

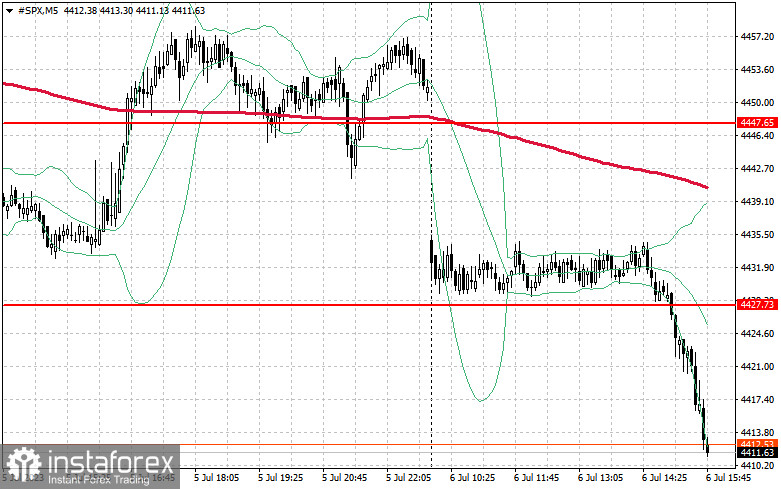

In Bezug auf das technische Bild des S&P500 hat sich die Nachfrage nach dem Index leicht verringert. Es besteht die Möglichkeit, dass die Käufer den Aufwärtstrend fortsetzen, jedoch müssen die Bullen mit aller Kraft die Niveaus von $4427 und $4447 zurückerobern. Von diesem Niveau aus könnte ein Anstieg auf $4469 erfolgen. Eine ebenso wichtige Aufgabe der Bullen wird es sein, die Kontrolle über $4488 zu behalten, um den Bullenmarkt zu stärken. Bei einem weiteren Rückgang aufgrund einer geringeren Risikobereitschaft müssen die Käufer unbedingt ihre Präsenz bei etwa $4405 zeigen. Ein Durchbruch wird das Handelsinstrument schnell auf $4382 zurückwerfen und den Weg nach $4357 eröffnen.