Zu Beginn des Jahres gab es erhebliche Fortschritte bei Öl, aber erst jetzt beginnt es, diese Vorteile zu nutzen. Saudi-Arabien und Russland mussten die Produktion und den Export reduzieren, um dies zu erreichen. Dadurch hat sich das Gesamtvolumen der Verpflichtungen der OPEC+ zur Produktionskürzung auf etwa 5 Mio. Barrel pro Tag oder ungefähr 5% des weltweiten Angebots belaufen. Warum hat der Markt also so lange gezögert, bevor er in die Hände der "Bullen" überging?

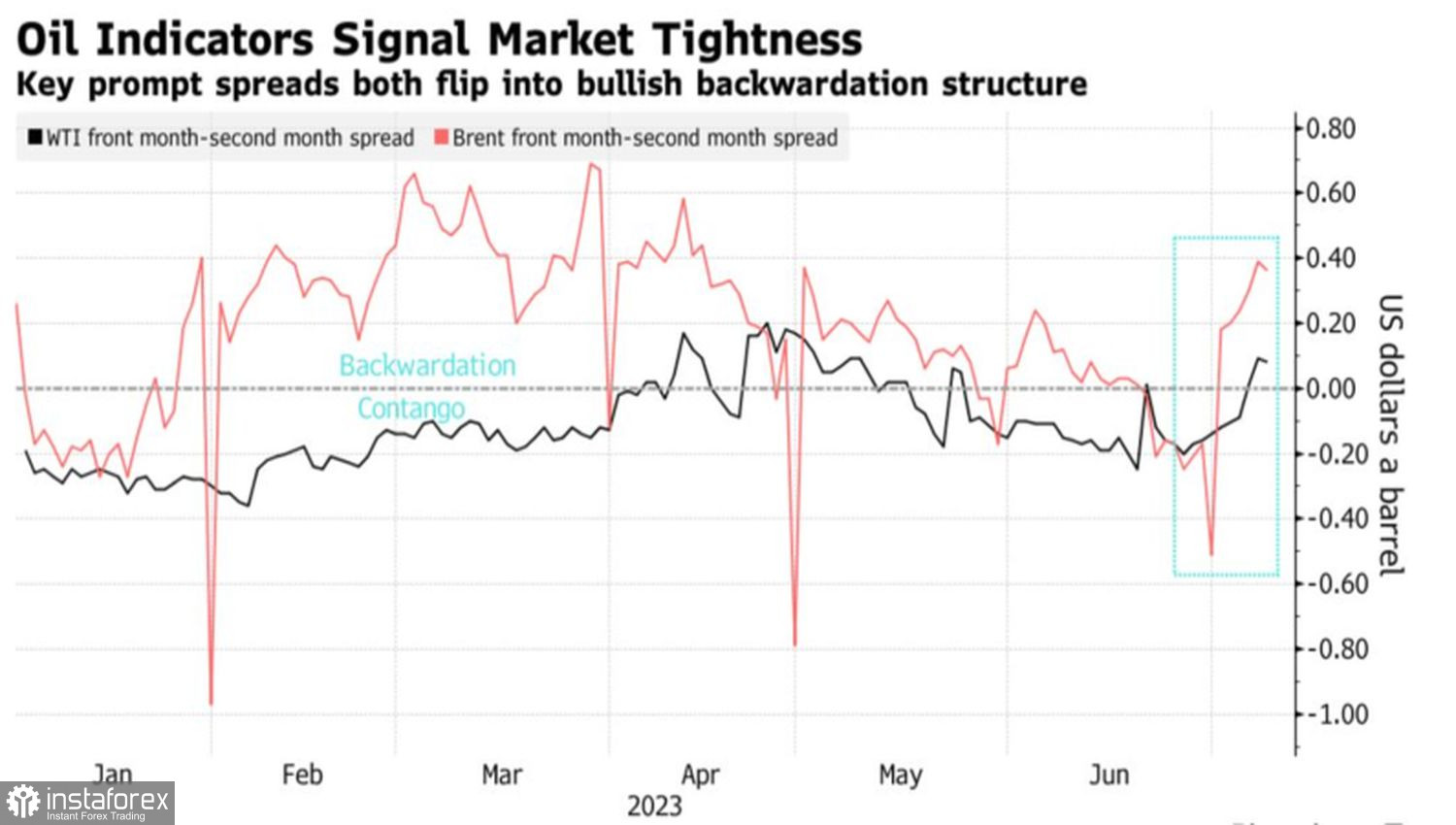

In der Tat herrschte Anfang Juli eine für Käufer günstige Situation, die als Backwardation bekannt ist. Die nächsten Zeit-Spreads für Brent und WTI sind in letzter Zeit gestiegen. Und dieser Trend wird sich wahrscheinlich vor dem Hintergrund der Erhöhung der Preise von Saudi-Arabien für sein eigenes Öl für seine Kunden fortsetzen.

Dynamik der Zeit-Spreads für Brent und WTI

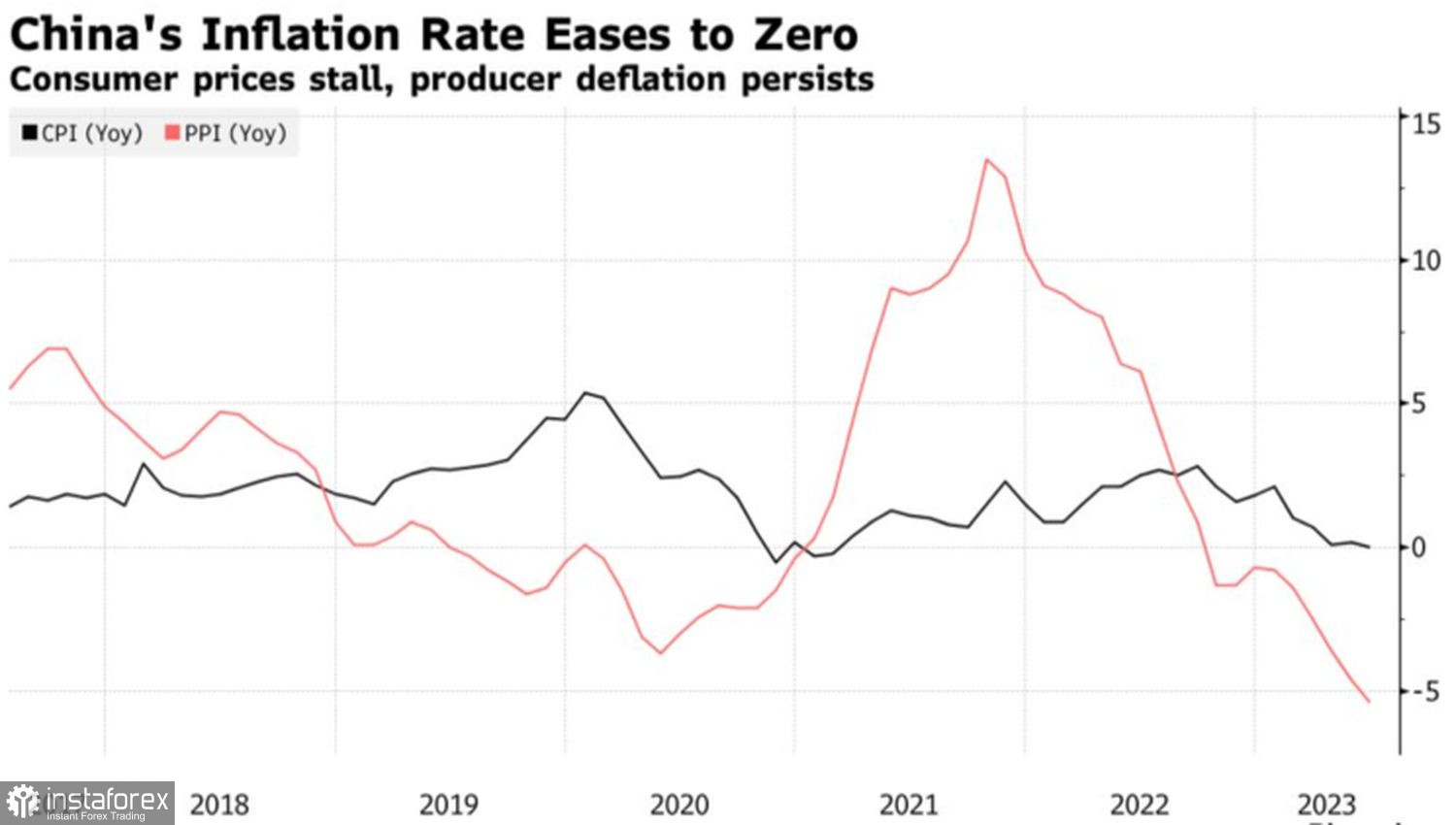

Der Markt verändert sich ständig. Der 13%ige Anstieg des Nordseesortiments von Januar bis Juni beruhte auf einer schwächeren Erholung in China als erwartet, einem Überangebot und Ängsten vor einer Rezession in der US-Wirtschaft. In der zweiten Jahreshälfte könnte sich jedoch alles auf den Kopf stellen. Ja, aus dem Reich der Mitte kommen weiterhin schlechte Nachrichten. Zum Beispiel das Fehlen von steigenden Verbraucherpreisen und ein Rückgang der Herstellerpreise um 5,4% im Juni, was ihre schlechteste Dynamik seit 2015 darstellt und Bedenken hinsichtlich der Binnennachfrage aufkommen lässt. Eine solche Statistik wird Peking jedoch sicherlich zu neuen geldpolitischen Anreizen antreiben, was ein "bullischer" Faktor für Brent ist.

Ja, die Beschäftigung außerhalb des Agrarsektors in den USA verzeichnete seit Dezember 2020 das schlechteste Wachstum, aber der Arbeitsmarkt ist nach wie vor stark wie ein Bulle. Gleichzeitig signalisiert der Frühindikator der Federal Reserve Bank von Atlanta ein Wachstum des US-BIP um mehr als 2% im dritten Quartal. Es ist wahrscheinlich, dass sich die Rezessionszeiten in einen weiter entfernten Zeitraum verschieben. Gespräche über eine weiche Landung setzen Brent jedoch einem Risiko aus.

Inflationsdynamik in China

Der Überschuss an Angeboten ist nicht nur darauf zurückzuführen, dass es Russland trotz der harten westlichen Sanktionen gelungen ist, die Ströme von West nach Ost zu lenken. Tatsächlich hat der Anstieg der Darlehenskosten in den USA und anderen Ländern die Lagerkosten für Öl erheblich erhöht. Dies zwang Unternehmen, es schneller auf den Markt zu bringen, als man annehmen könnte. Als Ergebnis sanken die Bestände an schwarzem Gold in den OECD-Ländern im ersten Halbjahr um 6%.

Und die "Bullen" haben auf dieses Problem bei Brent ihre eigene Antwort. Die Reduzierung der Produktion um zusätzliche 1 Mio. Barrel pro Tag durch Saudi-Arabien und die Verringerung des Exports um 500.000 Barrel pro Tag durch Russland neutralisieren den negativen Einfluss der monetären Restriktion auf die Lagerkosten. Gleichzeitig schwächt die Nähe zum Ende des Verschärfungszyklus der Geld- und Kreditpolitik der AHC den US-Dollar und fördert den Anstieg der Preise für das Nordseesortiment.

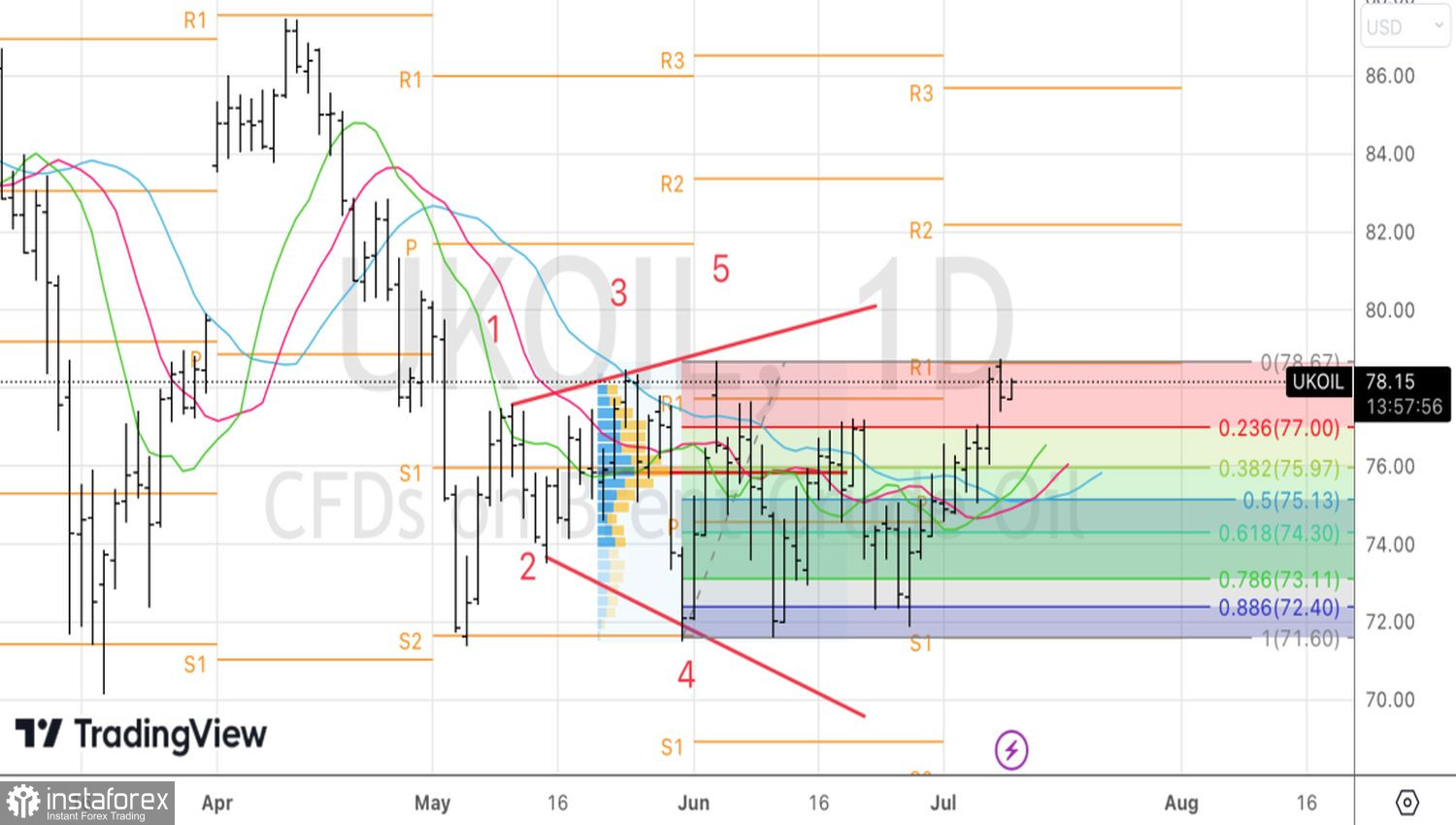

Technisch gesehen setzt sich auf dem Tageschart von Brent das Muster des Expandierenden Keils fort. Die Rückkehr des Öls auf den Punkt 5 zeigt, dass die Kontrolle über den Markt endlich in den Händen der "Bullen" liegt. Wir kaufen das Nordseesortiment mit Zielen von 82 US-Dollar und 86 US-Dollar pro Barrel.