Die Federal Reserve Bank von New York hat ihren aktuellen Bericht über die Verbrauchererwartungen in den USA veröffentlicht, der zum dritten Mal in Folge einen Rückgang der durchschnittlichen Jahresinflationserwartungen auf 3,8% gegenüber 4,1% im Mai zeigt. Die Inflationsprognose für einen Dreijahreshorizont blieb im Juni unverändert bei 3%, während der fünfjährige Wert um 0,3 Prozentpunkte auf 3% stieg.

Mehrere Vertreter der Federal Reserve äußerten sich am Montag. Meister und Daily äußerten gleichzeitig ihre Bereitschaft, den Zinssatz weiter anzuheben und dann auf diesem Niveau zu halten, um die Inflation zu senken. Bostic von der Federal Reserve Bank von Atlanta äußerte sich weniger aggressiv und merkte an, dass man angesichts der ohnehin verlangsamten wirtschaftlichen Entwicklung ein wenig warten könne, obwohl das Inflationsniveau hoch sei.

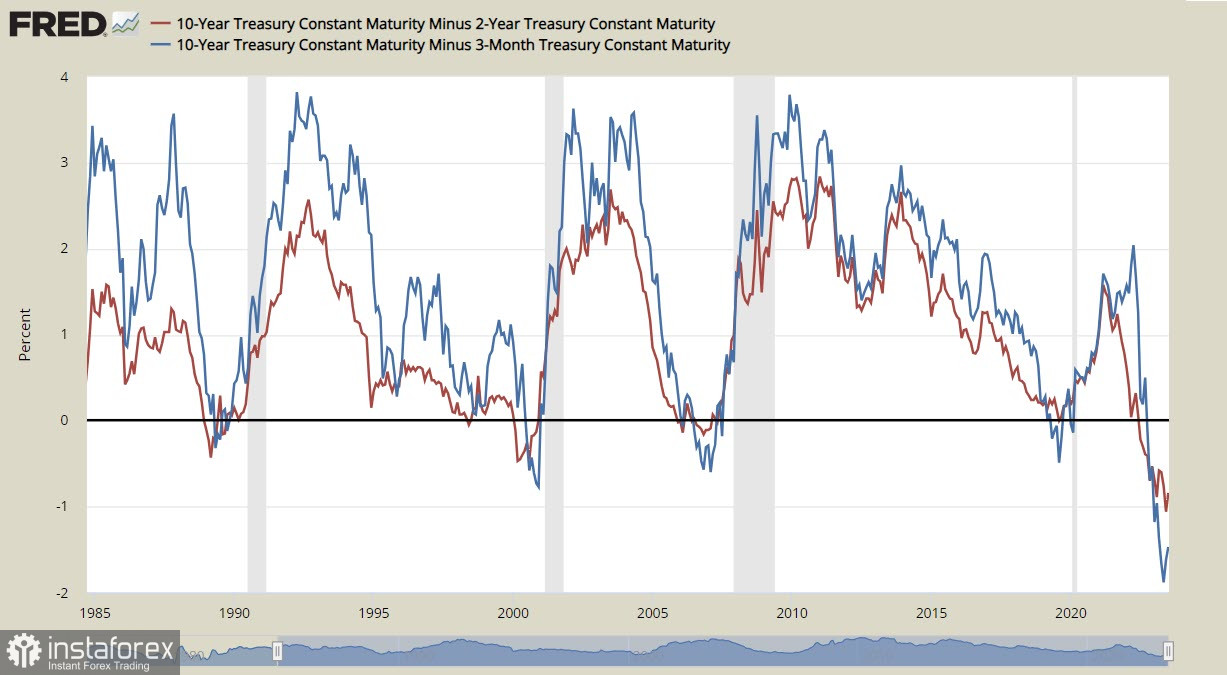

Der Inversionspunkt der Ertragskurve gewinnt an Stärke - je länger die Laufzeit, desto niedriger die Rendite, und dies ist ein sicheres Zeichen für eine bevorstehende Rezession. Der Spread zwischen 10-jährigen US-Schatzanleihen und kürzeren Fristen ist viel niedriger als in früheren Krisen, und wie die historische Erfahrung zeigt, tritt die Rezession einige Monate nach der Umkehr ein.

Die Spannungen haben sich nach Veröffentlichung der Inflationsdaten aus China verschärft. Im Juni lag die Inflation bei null Prozent im Vergleich zum Wachstum von 0,2% im Mai, was den niedrigsten Wert in 28 Monaten darstellt und Bedenken hinsichtlich einer möglichen Deflation aufkommen lässt. Das Fehlen von Preisdruck in China wird in der Regel mit einer Verlangsamung der Wirtschaft in Verbindung gebracht, und ist somit im Grunde ein Indikator für eine rückläufige globale Nachfrage.

Der ZEW-Indikator bestätigte wie Sentix die Verlangsamung der Eurozone-Wirtschaft und fiel im Juli von 10 auf -12,2. Der britische Arbeitsmarktbericht zeigte einen Anstieg der Löhne im Mai über den Prognosen, was zu einer Steigerung der Nachfrage nach dem Pfund führte, da die Erwartungen bezüglich des Leitzinses der Bank of England nach oben korrigiert wurden.

NZD/USD

Heute Abend wird die Reserve Bank of New Zealand (RBZ) eine weitere Sitzung zur Geld- und Kreditpolitik abhalten. Es wird erwartet, dass der Zinssatz unverändert bleibt und die RBZ versuchen wird, extreme Formulierungen in ihrer Abschlusserklärung zu vermeiden, um keine eindeutige Richtung vorzugeben. Es wird auch erwartet, dass der Spitzenzinssatz bis November auf 5,75% steigen wird. Diese Prognose ist bereits in den Preisen berücksichtigt.

Der wirtschaftliche Gleichgewichtszustand deutet darauf hin, dass die RBZ keine Änderungen vornehmen wird. Das BIP für das erste Quartal war schwächer als erwartet, Geschäftsumfragen zeigen eine Verringerung der Auslastung der Produktionskapazitäten und die Inflationserwartungen sinken ebenfalls.

Neue Daten werden später verfügbar sein - die Inflation für das zweite Quartal wird nächste Woche bekannt gegeben, der Arbeitsmarktbericht kommt noch später. Diese Daten könnten die Position der RBNZ für das nächste Treffen anpassen - die Nachfrage verlangsamt sich, die Wirtschaft ist schwächer als von der Bank im Mai erwartet, eine Rezession scheint unvermeidlich. Die Frage ist nur, ob diese Verlangsamung ausreicht, um die Inflation auf 2% zurückzubringen, was noch sehr weit entfernt ist.

Die Positionierung des NZD bleibt neutral, das spekulative Interesse schwankt in der Nähe der Null-Niveaus, der berechnete Preis liegt über dem langfristigen Durchschnitt, hat aber keine Richtung.

Vor einer Woche haben wir einen Versuch erwartet, die obere Grenze des Korrekturkanals zu erreichen. Diese Möglichkeit besteht auch heute noch. Wenn die RBNZ zu ihrer aggressiven Position weitere hawkische Töne hinzufügt, dann könnte der Kurs auf 0.6270/90 steigen. Wenn jedoch die Sitzungsergebnisse den Prognosen entsprechen, wird es kaum Gründe für einen Anstieg geben, und in diesem Fall ist eher eine Abwärtsbewegung und ein langsames Abdriften in die Mitte des Kanals auf 0.6040/60 wahrscheinlich. Insgesamt ist festzuhalten, dass keine klare Richtung erkennbar ist.

AUD/USD

Der Gouverneur der RBA wird am Mittwoch auf der nationalen Konferenz der Economic Society of Australia in Brisbane sprechen. Der Titel des Vortrags lautet "Überblick über die Reserve Bank und die Geldpolitik", was darauf hindeutet, dass der Vortrag breiter angelegt sein wird als die unmittelbaren Perspektiven der Geldpolitik. Dennoch könnten einige Kommentare zur aktuellen Geldpolitik erwartet werden, und Fragen und Antworten werden eine weitere Gelegenheit bieten, zu verstehen, ob die RBA eine weitere Zinserhöhung im August in Betracht zieht.

Wenn Lowe die Prognosen bestätigt, die zwei weitere Zinserhöhungen auf 4,60% vorsehen, wird der Vortrag den Aussie-Dollar unterstützen. Wenn er jedoch andere Andeutungen macht oder ausweicht, wird der Aussie-Dollar wahrscheinlich weiter fallen.

Aber höchstwahrscheinlich wird die Rede vorsichtig sein und die Reaktion des Marktes moderat, da alle wichtigen wirtschaftlichen Indikatoren später veröffentlicht werden: die Beschäftigungszahlen für Juni (20. Juli), der Verbraucherpreisindex für das zweite Quartal (26. Juli) und der Einzelhandelsumsatz (28. Juli). Es kommt darauf an, dass es für die RBA vorteilhafter ist, auf neue Daten zu warten und erst dann ihre weiteren Schritte zu prognostizieren. Daher ist es wahrscheinlich, dass der Handel in einer Spanne weitergeht.

Die Netto-Kurzposition im AUD ist in der Berichtswoche um 0,3 Mrd. auf -2,95 Mrd. gestiegen, die Positionierung ist bärisch. Der Berechnungspreis liegt unter dem langfristigen Durchschnitt und weist nach Süden.

AUD/USD hat versucht, aus dem Bereich nach oben auszubrechen, jedoch war der Versuch schwach und war nicht erfolgreich. Nun scheint es wahrscheinlicher, dass sich der Kurs nach unten in Richtung der Unterstützung bei 0,6590/6600 bewegt.