Die Nachfrage nach US-Dollar bleibt trotz des Nachrichtenflusses weiterhin schwach, da der Markt nicht immer von solchen Entwicklungen unterstützt wird. In früheren Analysen habe ich bereits die Logik der Marktbewegungen in Frage gestellt, da die Berichte vom Freitag, Montag und Dienstag eher auf eine wahrscheinlichere Stärkung des Dollars als des Euro oder des Pfunds hindeuteten. Ich habe auch erwähnt, dass einige Ökonomen nicht mehr analysieren, sondern versuchen, auf irgendeine Weise zu erklären, warum der Euro und das Pfund steigen. Heute haben die Ökonomen der UOB die Daten zum Arbeitsmarkt als "uneindeutig" bezeichnet, während die Analysten von TDS darauf hingewiesen haben, dass positive Wirtschaftsdaten dem Dollar schaden. Vermutlich beziehen sie sich dabei auf den Verbraucherpreisindex, der in den USA tatsächlich recht schnell sinkt und die Erwartungen des Marktes bezüglich der Zinserhöhungen der Fed um 2 senkt. Aber nicht nur die Inflation ist wichtig!

Schon morgen wird in den USA ein neuer Bericht zur Inflation veröffentlicht, und die Erwartungen der Ökonomen sind enttäuschend. Enttäuschend für den Dollar. Es wird erwartet, dass die Inflation auf 3,1% zurückgeht, was bereits sehr nahe an der Zielmarke von 2% liegt. Wenn jedoch jemand den Bericht über die Lohnabrechnungen am Freitag "mehrdeutig" fand, kann man den Bericht am Mittwoch bereits jetzt als mehrdeutig bezeichnen. Wenn der Markt einen starken Rückgang der Inflation im Juni einpreist, kann er nicht ignorieren, dass die Kerninflation immer noch ziemlich hoch ist. Die Mitglieder der Federal Reserve haben mehrmals auf diesen Faktor hingewiesen und ihn als ebenso wichtig wie die normale Inflation bezeichnet. Wenn die Kerninflation hoch bleibt, wird das FOMC seine "hawkish" Haltung beibehalten und es gibt keinen Grund zur Sorge wegen zweier Zinserhöhungen. Aber die Nachfrage nach dem Dollar ist trotzdem rückläufig.

Gleichzeitig in der Europäischen Union erklärte François Villeroi de Galo, der Präsident der französischen Zentralbank, dass die EZB dem Höchststand des Zinssatzes nahe sei. Er gab bekannt, dass die Inflation frühestens im Jahr 2025 auf 2% zurückkehren soll und eine solche langfristige Abschwächung bedeutet, dass der Zinssatz in der Europäischen Union schon bald nicht mehr steigen wird. Es stellt sich heraus, dass die EZB ihre Rhetorik mildert, während die Rhetorik der Federal Reserve unverändert bleibt. Die Statistik aus der Eurozone bleibt sehr schwach, aber der Markt achtet nicht auf diese Faktoren. Das ist die aktuelle Realität. Morgen kann ich eine Stärkung des Dollars erwarten, da der Markt die Inflationsrückgänge in den USA im Juni bereits in den Preis einbeziehen könnte. Für das Währungspaar Euro/Dollar bedeutet dies, dass die Welle b möglicherweise doch zu Ende geht. Für das Währungspaar Pfund/Dollar bedeutet dies nichts, da das Pfund noch stärker als der Euro wächst.

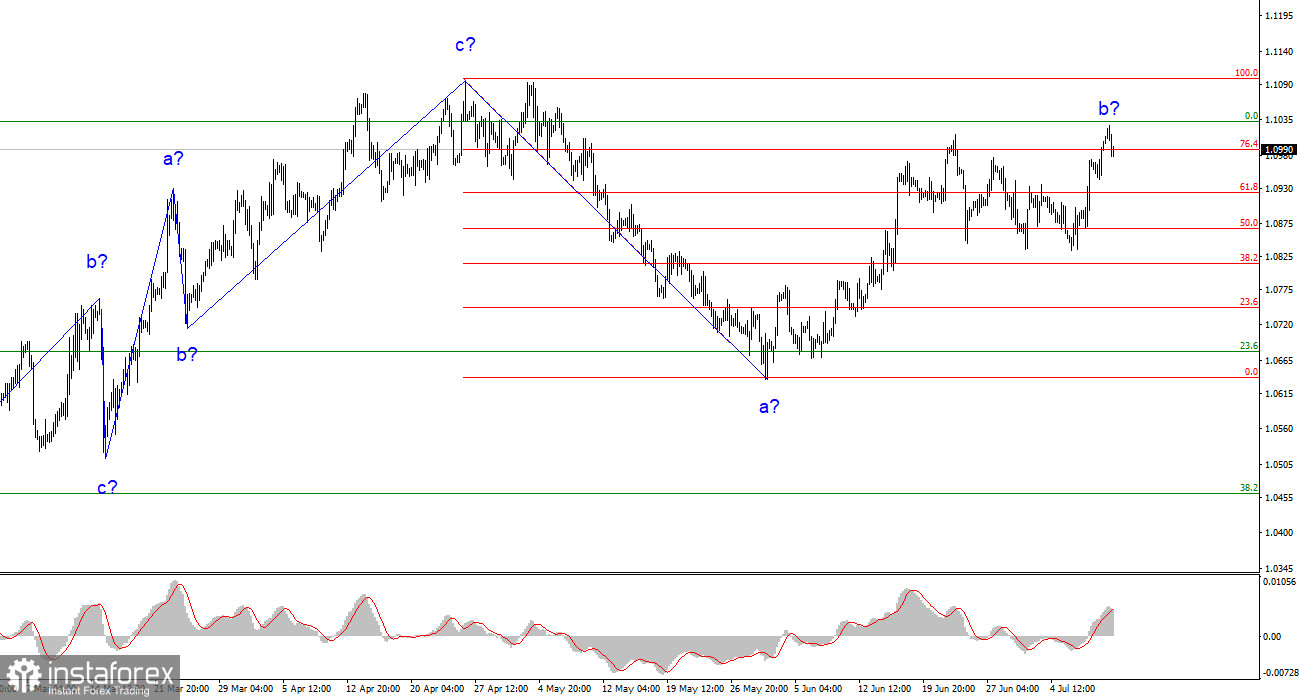

Basierend auf der durchgeführten Analyse komme ich zu dem Schluss, dass der Abwärtstrend fortgesetzt wird. Das Instrument hat noch viel Raum für Abwärtsbewegungen. Ich halte die Ziele im Bereich von 1,0500-1,0600 für durchaus realistisch und empfehle daher den Verkauf des Instruments bei "Abwärts"-Signalen des MACD-Indikators. Die vermutete Welle b könnte bald abgeschlossen sein, sie hat derzeit eine dreiwellige Struktur. Bei einer alternativen Kennzeichnung wird die Aufwärtsbewegung länger und komplexer, aber in diesem Fall kann sie nahezu jede Länge haben.

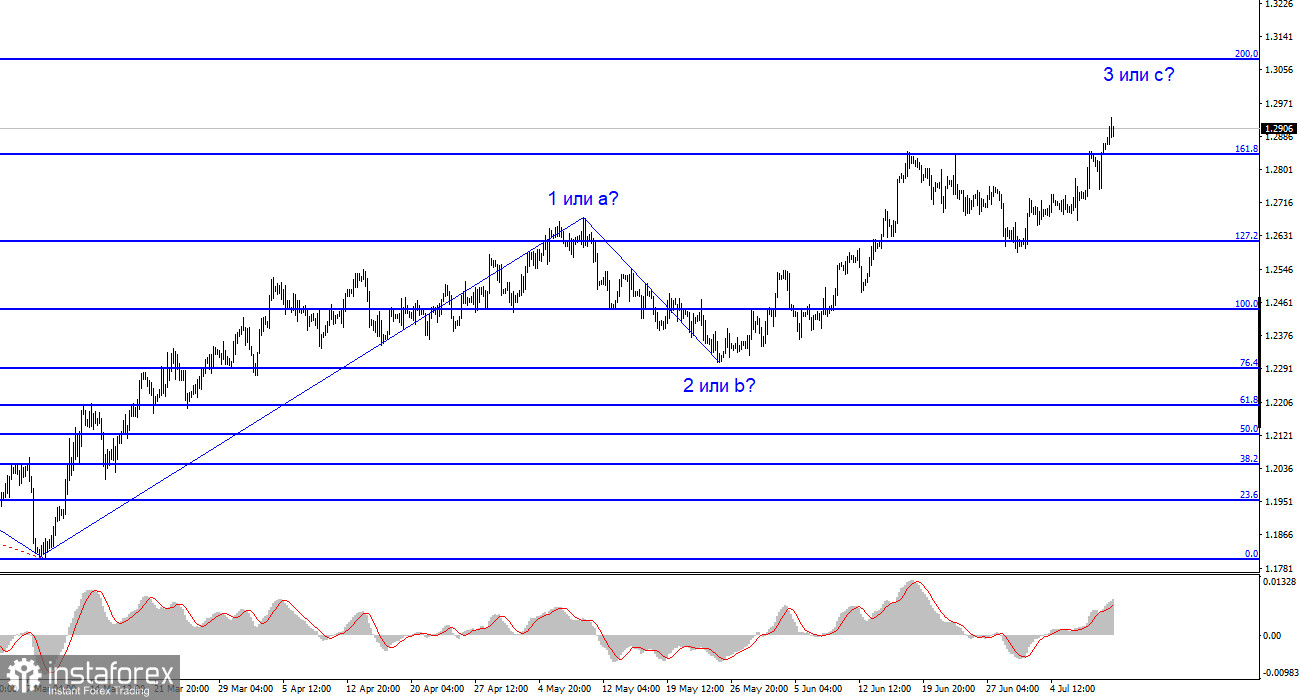

Das Wellenmuster des Pfund / Dollar-Instruments impliziert den Aufbau einer steigenden Wellenserie. Zuvor habe ich empfohlen, das Instrument zu kaufen, falls der Durchbruchsversuch bei 1,2615 fehlschlägt, was etwa 127,2% nach Fibonacci entspricht. Nun deutet ein erfolgreicher Durchbruchsversuch bei 1,2842 auf eine Komplikation der aufsteigenden Welle 3 oder c hin, daher empfehle ich weiterhin Käufe mit Zielen um die 1,3084, was etwa 200,0% nach Fibonacci entspricht.