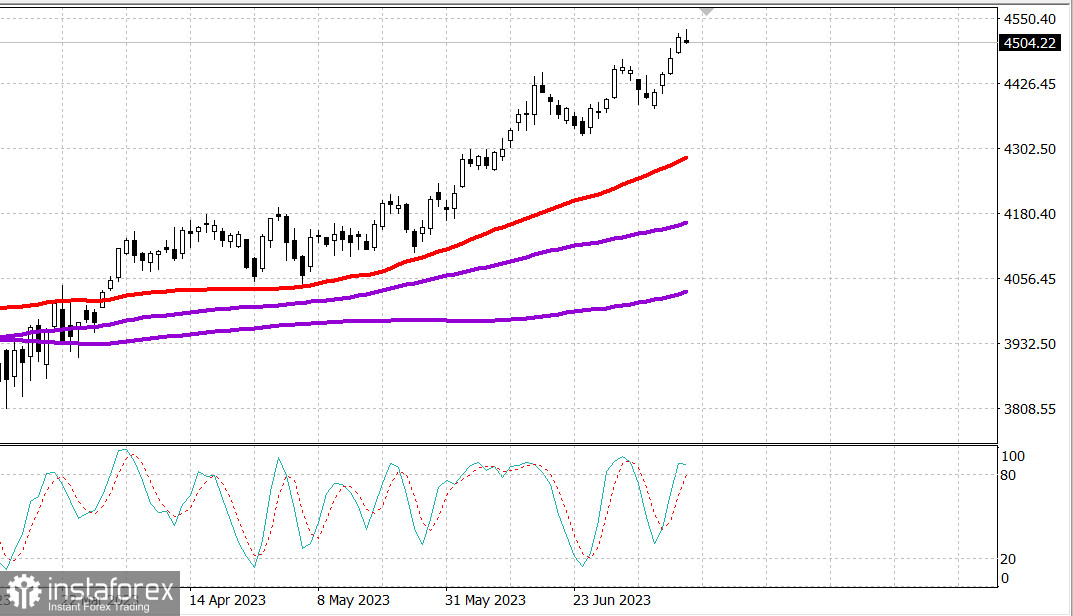

S&P500

Überblick 17.07

US-Markt: Anzeichen von Müdigkeit.

Die wichtigsten US-Indizes gingen am Ende der Woche zurück: Dow +0,4%, NASDAQ -0,1%, S&P500 0%

S&P500 4506 Bereich 4460 - 4550

Am Freitag gab es gute Nachrichten in den Berichten von JPMorgan Chase (JPM 149,77, +0,90, +0,6%), Wells Fargo (WFC 43,56, -0,15, -0,3%), Citigroup (C 45,78, -1,90, -4,0 %) und UnitedHealth (UNH 480,17, +32,42, +7,2%).

Auch gute wirtschaftliche Nachrichten gab es, darunter eine Steigerung des Verbrauchervertrauens im Juli auf den höchsten Stand seit September 2021 und eine spürbare Deflation der Import- und Exportpreise im Jahresvergleich im Juni. Es gab einige ermutigende Rating-Aktivitäten für Microsoft (MSFT 345,24, +2,58, +0,8%), die von UBS von "Neutral" auf "Kaufen" angehoben wurden, und für NVIDIA (NVDA 454,69, -5,08, -1,1%), was zu einer Erhöhung des Kursziels von Truist auf 545 US-Dollar gegenüber 470 US-Dollar führte.

Was es am Freitag nicht gab, waren gute Marktergebnisse. Insgesamt litt der Aktienmarkt unter der Schwere der Gewinnmitnahmen nach dem großen Anstieg in dieser Woche. Der Russell 2000, der in dieser Woche um 4,6% gestiegen war, gab um 1,0% nach und verzeichnete die größten Verluste unter den wichtigsten Indizes.

Acht von 11 Sektoren des S&P 500 haben Verluste verzeichnet, angeführt vom Energiesektor (-2,8%), der dem Rückgang der Ölpreise folgte (75,40 Dollar, -1,51, -2,0%). Allerdings war der Energiesektor der einzige Sektor, der um mehr als 1,0% gefallen ist.

Und im Gegensatz dazu war der Gesundheitssektor (+1,5%) der einzige Sektor, der um mehr als 1,0% zugelegt hat. UnitedHealth hat eine entscheidende Rolle bei der Stärkung dieses Sektors gespielt und war der Grund, warum der Dow Jones Industrial Index im Laufe des Tages seine Position im positiven Bereich halten konnte.

Der Zustand des Marktes hat eine Tendenz zur Gewinnmitnahme aufgezeigt, die sich heute verfestigt hat. Die fallenden Werte übertrafen die steigenden mit einer Differenz von 3 zu 1 an der NYSE und mit einer Differenz von mehr als 2 zu 1 an der Nasdaq. Das Handelsvolumen an der NYSE lag erneut unter dem Durchschnitt und betrug 815 Millionen Aktien.

Aktien mit Megakapitalisierung zeigten während des Freitagshandels relative Stärke, gaben jedoch von höheren Niveaus während der Tagessitzung nach, kurz vor der Ankündigung der Nasdaq über eine Änderung des Gewichts für die spezielle Neugewichtung des Nasdaq 100 am 24. Juli.

Der ETF Vanguard Mega-Cap Growth stieg tagsüber um ganze 1,0%, schloss den Tag jedoch mit einem Anstieg von 0,2%. Der ETF Invesco S&P 500 Equal-Weight (RSP) fiel um 0,6%.

Bankaktien waren separat ein deutlicher Schwachpunkt, trotz der guten Ergebnisse von JPMorgan Chase und anderen Banken. Der SPDR Bank ETF (KBE) fiel um 1,9%, während der SPDR Regional Banking ETF (KRE) um 1,9% fiel. Diese Schwäche hatte den Hauch von Verkaufsnachrichten, da KBE und KRE im Vormonat um 6,8% bzw. 7,6% gestiegen waren, bevor diese Ergebnisse bekannt gegeben wurden.

Die Tendenz zur Gewinnmitnahme beschränkte sich nicht nur auf den Aktienmarkt. Sie war auch auf dem Anleihemarkt offensichtlich. Die Rendite der zweijährigen Anleihen, die in dieser Woche um 32 Basispunkte gefallen war, stieg um 12 Basispunkte auf 4,73%, während die Rendite der zehnjährigen Anleihen, die in dieser Woche um 29 Basispunkte gefallen war, um sechs Basispunkte auf 3,82% stieg.

Die Bewegung der Anleihen wurde teilweise von FOMC-Vorsitzenden Waller katalysiert, der sagte, dass er keinen Grund sehe, warum die Fed ihre Zinsen im Juli nicht anheben sollte und dass zwei Zinserhöhungen in diesem Jahr aufgrund seines aktuellen Verständnisses wahrscheinlich seien.

- Nasdaq Composite: +34,8% seit Jahresbeginn

- S&P 500: +17,3% seit Jahresbeginn

- S&P Midcap 400: +10,0% seit Jahresbeginn

- Russell 2000: +9,6% seit Jahresbeginn

- Dow Jones Industrial Average: +4,1% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Der vorläufige Verbrauchervertrauensindex der University of Michigan für Juli lag bei 72,6 (Konsens 65,6) im Vergleich zum endgültigen Wert von 64,4 im Juni. Im gleichen Zeitraum vor einem Jahr betrug der Index 51,5.

- Der Hauptbefund des Berichts ist, dass sich die Verbraucherstimmung bezüglich der wirtschaftlichen Aussichten aufgrund einer verlangsamten Inflation und der anhaltenden Stabilität auf dem Arbeitsmarkt verbessert hat.

- Die Importpreise fielen im Juni um 0,2% nach einer revidierten Abwärtskorrektur um 0,4% (von -0,6%) im Mai. Mit Ausnahme von Treibstoff sanken die Importpreise um 0,4% nach einer Aufwärtskorrektur um 0,0% (von -0,1%) im Mai. Die Exportpreise hingegen sanken im Juni um 0,9% nach einem Rückgang von 1,9% im Mai. Mit Ausnahme landwirtschaftlicher Produkte fielen die Exportpreise um 0,9% nach einer nach unten revidierten Abwärtskorrektur von 1,9% (von -1,8%) im Mai.

- Im Jahresvergleich fielen die Importpreise um 6,1% gegenüber einem Anstieg von 10,7% im 12-Monats-Zeitraum bis Juni 2022, während die Exportpreise um 12,0% fielen gegenüber einem Anstieg von 18,6% im 12-Monats-Zeitraum bis Juni 2022.

Vorausblick auf Montag: Marktteilnehmer erhalten folgende Wirtschaftsdaten:

- 8:30 Uhr Osteuropäische Zeit: Der Stand des Empire State Produktionssektors im Juli (vorheriger Stand 6,6)

Energie: Öl - Brent bleibt unter 80 Dollar - bei 79,20 zum Wochenbeginn.

Fazit: Der US-Markt befindet sich in einer Phase des Wartens auf eine Korrektur oder möglicherweise sogar einer stärkeren Korrektur. Es gibt nur wenige Nachrichten in dieser Woche - der Bericht über den Einzelhandelsverkauf am Dienstag ist wichtig.

Mikhail Makarov, noch mehr Analyse: