Positive Daten aus den USA verringern die Wahrscheinlichkeit einer Rezession und geben der Federal Reserve in Zeiten der abnehmenden Inflation etwas mehr Spielraum für Maßnahmen, was die hawkishen Stimmungen dämpft.

Der Verbrauchervertrauensindex der Universität von Michigan stieg im Juli von 64,4п auf 72,6п und erreichte so den höchsten Stand seit fast zwei Jahren. Alle Komponenten des Verbraucherstimmungsindex haben sich "deutlich verbessert", die Inflationserwartungen für das kommende Jahr stiegen ebenfalls von 3,3% auf 3,4%. Die Mehrheit der Verbraucher sieht, dass ihre Einkommen steigen und zumindest nicht hinter der Inflation zurückbleiben.

Das Positive wurde durch den Aktienmarkt unterstützt. JPMorgan, Wells Fargo und Citigroup meldeten gute Gewinne für das zweite Quartal und alle drei Banken erhöhten ihre Prognosen für den Nettogewinn.

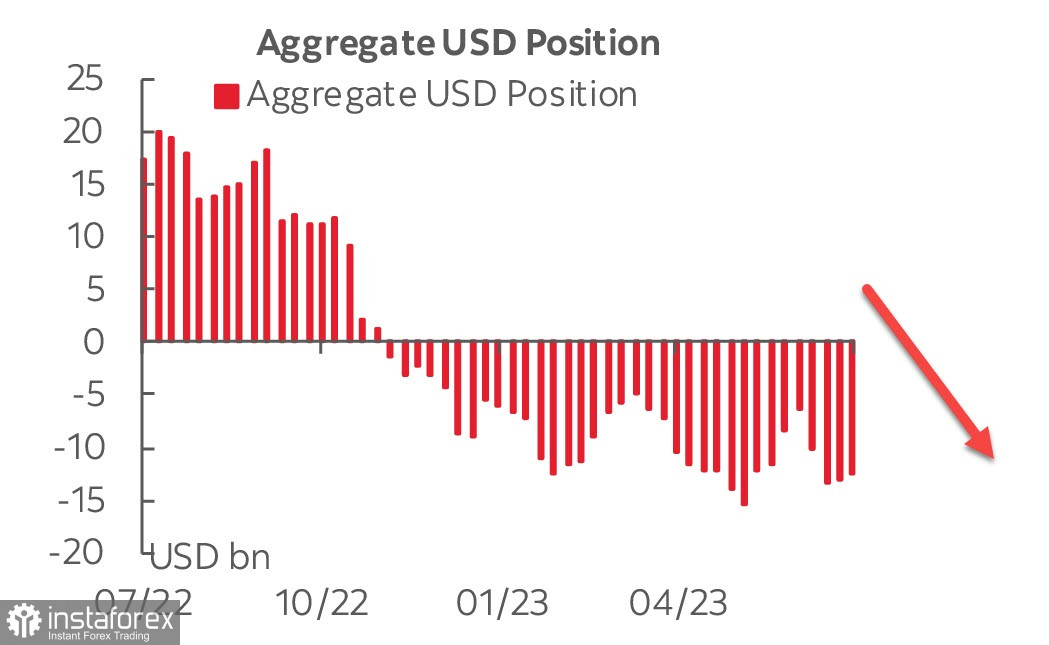

Der CFTC-Bericht zeigt, dass die Short-Position des US-Dollars seit zwei Wochen in Folge abnimmt, jedoch in begrenztem Umfang. Die Netto-Short-Position beträgt -12,5 Milliarden, was etwas niedriger ist als das Minimum im Mai.

Die Prognosen für den Zinssatz der Federal Reserve haben sich kaum verändert. Der Markt ist überzeugt, dass es Ende Juli zu einer Erhöhung um einen Viertelprozentpunkt kommen wird und dass dies die letzte Erhöhung sein wird. Der Beginn des Zinssenkungszyklus wird für März 2024 erwartet, dies wird vor den Zinssenkungen der Bank of England und der Europäischen Zentralbank sein. Daher sind die Erwartungen bezüglich der Rendite-Spreads nicht zugunsten des Dollars, was seine Schwäche weitgehend erklärt.

EUR/USD

Die Verlangsamung der Inflation in den USA hat die Nachfrage nach dem Euro erhöht, da sich die Prognosen für die Rendite-Spreads zwischen den beiden weltweit am meisten gehandelten Währungen zugunsten Europas verschoben haben.

Das Protokoll der Juni-Sitzung der Europäischen Zentralbank unterstützt die Aussicht auf eine weitere Zinserhöhung in diesem Monat und mindestens eine weitere im September aufgrund des stabilen hohen Niveaus der Kerninflation. Es enthält auch deutliche Anzeichen für Bedenken hinsichtlich zu schneller Zinssenkungen. Der Ton des Protokolls ist eindeutig falkenhaft und wird den Euro mittelfristig stützen.

Der Euro-Kalender für diese Woche ist praktisch leer. Am Mittwoch wird der endgültige Inflationsindex für Juni veröffentlicht. Es wird erwartet, dass die Kerninflation auf 5,4% steigen wird, was eine Zinserhöhung durch die EZB praktisch unvermeidbar macht.

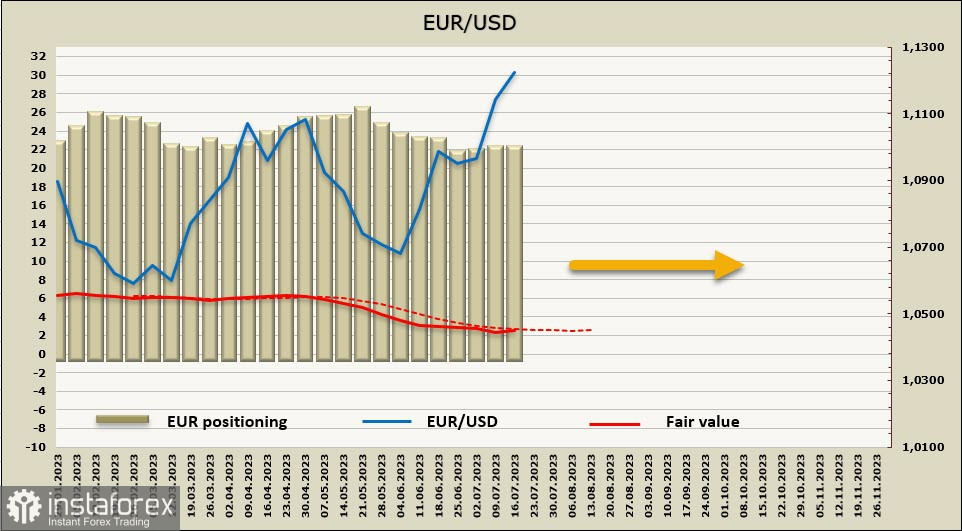

Die Netto-Long-Position des Euro hat sich geringfügig um 136 Mio. auf 19,288 Mrd. verringert. Die Positionierung ist weiterhin bullish. Die Reduzierung der Long-Position des Euros, die Ende Mai begann, hat sich gestoppt, es gibt keinen Kapitalzufluss in den Dollar, der berechnete Preis versucht erneut, nach oben zu drehen.

EUR/USD ist über das lokale Maximum von 1.1012 gestiegen und der Impuls scheint noch nicht vollständig abgeschlossen zu sein.

GBP/USD

Am Mittwoch wird der Bericht über die Verbraucherpreisinflation in Großbritannien veröffentlicht. Es wird erwartet, dass die Kerninflation im Mai auf dem Niveau von 7,1% bleibt, was erheblich über dem Wert in den USA liegt. Die Inflationserwartungen bleiben hoch, wie der Arbeitsmarktbericht gezeigt hat. Der durchschnittliche wöchentliche Lohn ohne Boni stieg in den drei Monaten bis Mai um 7,3%, was den höchsten Wachstumsraten entspricht, die während der Covid-19-Pandemie verzeichnet wurden.

In Anbetracht der nach wie vor niedrigen Arbeitslosenquote und der offenen Stellen bleibt der Arbeitsmarkt angespannt, was darauf hinweist, dass wir in naher Zukunft keine Verlangsamung des Lohnwachstums sehen werden. Daher gibt es nur wenige objektive Gründe, eine Rückgang der Inflation zu erwarten.

Die Risiken für die britische Wirtschaft neigen dazu, sich in Richtung einer Rezession zu bewegen, aber die jüngsten Daten für Mai zeigen lediglich einen Rückgang des BIP um 0,1% gegenüber den erwarteten 0,3%, was bedeutet, dass die Wirtschaft bisher mit der sinkenden Nachfrage aufgrund der steigenden Kreditkosten zurechtkommt.

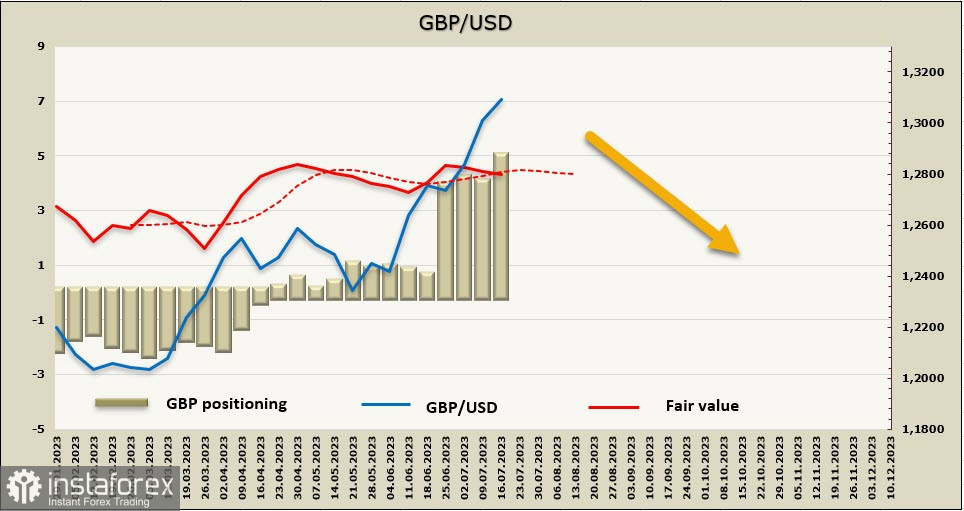

Die Netto-Long-Position in GBP ist um 699 Mio. auf 4,693 Mrd. angestiegen, die Positionierung ist bullish. Der berechnete Preis zeigt keine Aufwärtstendenz, hauptsächlich aufgrund der Tatsache, dass die Renditen britischer Anleihen bisher nicht auf die gestiegene Wahrscheinlichkeit einer weiteren Zinserhöhung durch die Bank of England reagieren, d.h. die Renditespreads bleiben stabil. Diese Stabilität könnte ein Zeichen dafür sein, dass die Aufwertung des Pfunds begrenzter Natur ist.

In unserer vorherigen Überprüfung haben wir vermutet, dass der bullische Impuls für das GBP in der Nähe der Erschöpfung ist und eine seitliche Bewegung wahrscheinlicher wird. Allerdings haben neue Daten die bullische Stimmung für das Pfund unterstützt. Dennoch gehen wir davon aus, dass es nur wenige fundamentale Gründe für eine weitere Stärkung des Pfunds gibt und der Anstieg bis zum technisch starken Widerstand bei 1.3400/20 weitergehen könnte, wo eine Spitze vor der Umkehr gebildet wird. Eine Korrektur zur Trendlinie 1.2680/2700 halten wir immer noch für etwas wahrscheinlicher, aber am meisten wird die Veröffentlichung des Inflationsindex am Mittwoch entscheiden.