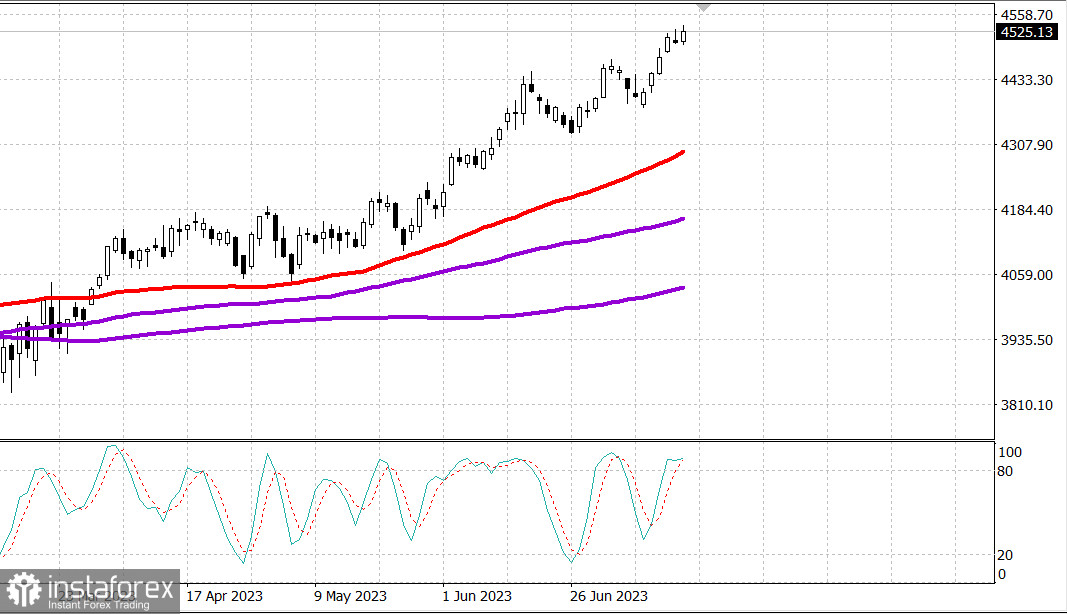

S&P500

Überblick 18.07

US-Markt: Wieder ein Anstieg?

Die wichtigsten US-Indizes stiegen zu Wochenbeginn: Dow +0,2%, NASDAQ + 0,8%, S&P500 +0,4%

S&P500 4524 Bereich 4480 - 4560

Gestern war ein schwieriger Tag am Aktienmarkt, aber das bedeutet nicht, dass es eine schlechte Sitzung war. Im Gegenteil, es war ein guter Tag für den Aktienmarkt, der keine besonderen Probleme seitens der Verkäufer außerhalb einiger einzelner Aktien hatte, und der S&P 500 erreichte einen neuen 52-Wochen-Höchststand.

Führend waren einige Mega-Cap-Aktien, aber hauptsächlich Apple (AAPL 193,99, +3,30, +1,7%), Tesla (TSLA 290,38, +9,00, +3,20) und NVIDIA (NVDA 464,61, +9,92, +2,2%), was zu einer Divergenz zwischen dem Dow, Nasdaq und S&P 500 führte. Trotzdem stiegen alle Indizes einschließlich des Russell 2000 (+1,2%), der aufgrund seiner Finanz- und Halbleiterkomponenten andere übertraf.

Es gab keine bedeutenden Nachrichtenereignisse, die gestern das Kaufinteresse erklärt hätten. Vielmehr handelte es sich um den gleichen Kauf aus Schwäche und den Vorstoß in der Hoffnung, dass die US-Wirtschaft einer harten Landung entgehen wird, dass die Federal Reserve kurz vor dem Abschluss der Zinserhöhungen steht und dass das Einkommenswachstum in der zweiten Hälfte des Jahres zurückkehren wird.

Bemerkenswert ist, dass der Finanzsektor (+1,0%) relativ stark war, bevor die Bank of America (BAC 29,40, +0,29, +1,0%), Morgan Stanley (MS 86,37, +0,59, +0,7%) und Charles Schwab (SCHW 58,64, +0,12, +0,2%) ihre Berichte über die Einnahmen vorlegten. Der SPDR S&P Bank ETF (KBE) gewann 1,7% hinzu, während der SPDR S&P Regional Banking ETF (KRE) um 1,7% stieg.

Rückgang von AT&T (T 13,53, -0,97, -6,7%) und Verizon (VZ 31,46, -2,55, -7,5%) aufgrund von Bedenken hinsichtlich potenzieller Verpflichtungen und finanzieller Risiken im Zusammenhang mit dem starken Rückgang des kabelbasierten Telekommunikationssektors. Diese Bedenken führten zu einer Herabstufung des Ratings von AT&T auf "Neutral" von "Kaufen" bei Citigroup und lösten eine Welle von Einzelhandels- und institutionellen Verkäufen beider Aktien aus. Das Handelsvolumen von AT&T war fast viermal höher als der Durchschnitt, während das Handelsvolumen von Verizon mehr als viermal höher war als der Durchschnitt.

Die Schwäche dieser Titel und die Verluste von Alphabet (GOOG 125,06, -0,64, -0,5%) führten zu einem Rückstand des Telekommunikationssektors (-0,7%).

Unter der Führung von Apple und seinen Halbleiterkomponenten behauptet der Technologiesektor (+1,3%), der der gewichtigste Marktsektor ist, seine Spitzenposition. Der Philadelphia Semiconductor Index stieg um 2,3%, setzte seinen Anstieg in der zweiten Hälfte des Tages fort, als NVIDIA aus dem negativen Bereich herauskam. Vor Börseneröffnung erhöhte Citigroup das Kursziel für NVIDIA von 420 auf 520 Dollar.

Microsoft (MSFT 345,73, +0,49, +0,1%) verzeichnete ein Wachstum, nachdem das 9. Berufungsgericht die Berufung der Federal Trade Commission gegen das Verbot der Übernahme von Microsoft durch Activision Blizzard (ATVI 93,21, +3,14, +3,5%) abgelehnt hatte. Heute berichtete auch die Agentur Bloomberg, dass ein britisches Gericht die Abstimmung zum britischen Veto gegen die Übernahme von Microsoft durch Activision Blizzard ausgesetzt hat. Wie dem auch sei, der geringe Anstieg von MSFT war ein weiterer unterstützender Faktor für den Technologiesektor.

Insgesamt gab es keine große Unterstützung von den Käufern in den defensiven Sektoren der kommunalen Dienstleistungen (-1,2%), Immobilien (-0,9%), Gesundheitswesen (-0,4%) oder Konsumgüter (-0,3%), die trotz Gerüchten über eine schwächere chinesische BIP-Wachstumsrate im zweiten Quartal und Russlands Aussetzung seiner Teilnahme an der Schwarzmeer-Getreidevereinbarung zurückblieben.

Die Gewinner übertrafen die Verlierer mit einer Quote von ungefähr 4 zu 3 an der NYSE und mit einer Quote von ungefähr 7 zu 4 an der Nasdaq. Der ETF Invesco S&P 500 Equal-Weight (RSP) legte um 0,2% zu, während der ETF Vanguard Mega-Cap Growth (MGK) um 0,6% stieg.

- Nasdaq Composite: +36,1% seit Jahresbeginn

- S&P 500: +17,8% seit Jahresbeginn

- Russell 2000: +10,8% seit Jahresbeginn

- S&P Midcap 400: +10,7% seit Jahresbeginn

- Dow Jones Industrial Average: +4,3% seit Jahresbeginn

Wirtschaftliche Datenübersicht:

- Der Juli-Bericht des Empire State Manufacturing Survey zeigte einen besser als erwarteten Wert von 1,1 (Konsens -8,8), obwohl dies im Vergleich zum Wert des Vormonats von 6,6 eine Verlangsamung bedeutet.

Vorausblickend auf Dienstag erhalten die Marktteilnehmer folgende Wirtschaftsdaten:

- 8:30 Uhr Eastern Time: Einzelhandelsumsätze im Juni.

- 9:15 Uhr Eastern Time: Industrieproduktion und Kapazitätsauslastung im Juni.

- 10:00 Uhr Eastern Time: Geschäftsbestandsaufzeichnungen im Mai; NAHB-Hausmarktindex im Juli.

- 16:00 Uhr Eastern Time: Netto-längerfristige Kapitalflüsse im Mai.

Energie: Brent-Öl konnte sich nicht über 80 Dollar halten - es liegt bei 78,70 Dollar.

Die weltweiten Mikroprozessorverkäufe sind im Mai um 21% gesunken.

Fazit: Der Markt erwartet heute den Bericht über die Einzelhandelsumsätze - und wird je nach Inhalt des Berichts reagieren.

Mehr Analytik von Mikhail Makarov: