China hat die wirtschaftlichen Aktivitäten für das zweite Quartal und den Monat Juni veröffentlicht, und die Ergebnisse waren schwächer als erwartet. Der wirtschaftliche Impuls Chinas verlangsamt sich, und Anzeichen einer Deflation werden immer deutlicher.

Die Wirtschaft wuchs im zweiten Quartal um 0,8% im Vergleich zu 2,2% im ersten Quartal, und die jährliche Wachstumsrate des BIP betrug 6,3%, was deutlich unter den erwarteten 7,1 liegt. Die Juni-Daten zeigten ein gemischtes Bild einer Verbraucherschwäche (schwaches Einzelhandelsumsatzwachstum von 3,1% J/J im Vergleich zu erwarteten 3,3% und einem Rückgang von 12,7% im Mai) im Vergleich zu einer stärker als erwarteten Industrieproduktion (4,4% J/J im Vergleich zu erwarteten 2,5% und 3,5% im Mai) und einer Investitionsgeschwindigkeit von 3,8% J/J im Vergleich zu 4% im Mai.

Die schwachen Daten aus China verstärken die Bedenken hinsichtlich einer globalen Rezession. Die wichtigsten asiatischen Aktienindizes handeln im roten Bereich und der Druck auf Rohstoffwährungen nimmt zu.

Heute werden eine Reihe von Indikatoren aus den USA erwartet, wie Einzelhandelsumsätze und industrielle Produktion im Juni, die das Risikogleichgewicht verändern und zu deutlichen Bewegungen auf den Märkten führen könnten. Wenn die Daten jedoch im Allgemeinen den Prognosen entsprechen, wird der Devisenmarkt weiterhin mit geringer Volatilität gehandelt.

NZD/USD

Wie erwartet hat die RBNZ letzte Woche den Zinssatz unverändert bei 5,5% belassen und bestätigt, dass sie die Auswirkungen der zuvor getroffenen Verschärfungsschritte abwarten wird. Der Inflationsdruck und die Verbraucherausgaben verlangsamen sich insgesamt laut den Erwartungen der RBNZ, was darauf hindeutet, dass die Position der RBNZ derzeit ausgewogen erscheint.

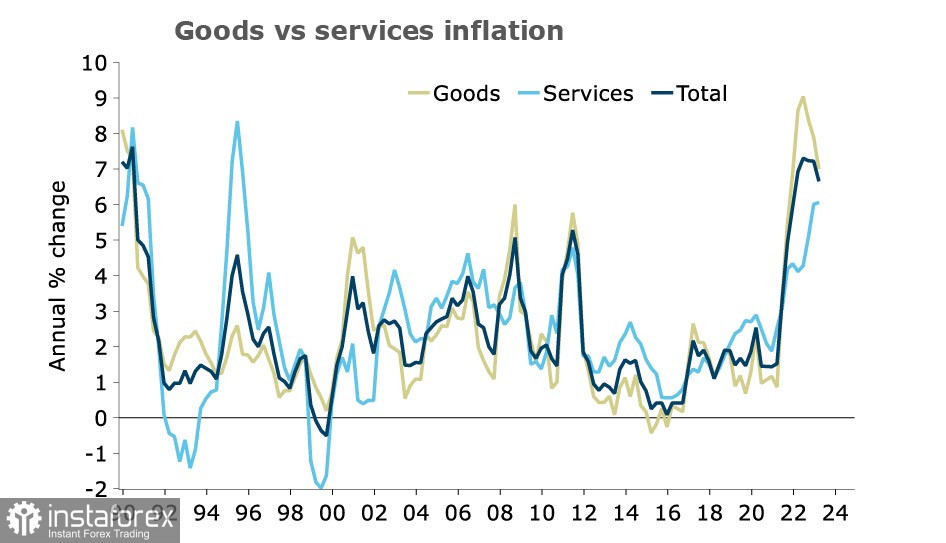

Heute Abend werden die Inflationsdaten für das zweite Quartal veröffentlicht. Es wird erwartet, dass die Inflation auf 5,9 % im Jahresvergleich sinken wird, was unter der Mai-Prognose der Reserve Bank of New Zealand von 6,1 % liegt. Auf den ersten Blick scheint die Dynamik positiv zu sein und es besteht keine Notwendigkeit, den Zinssatz weiter zu erhöhen. Allerdings zeigt die Aufschlüsselung nach Komponenten, dass die Verlangsamung der Inflation hauptsächlich auf die Warengruppe zurückzuführen ist, während im Dienstleistungssektor keine Preissenkungen zu beobachten sind.

Der Anstieg der Löhne wirkt sich in erster Linie auf den Dienstleistungssektor aus. In Bezug auf zukünftige Maßnahmen der RBNZ müssen wir daher verstehen, ob im zweiten Quartal in diesem Sektor ein Preisanstieg stattgefunden hat oder nicht. Wenn dies nicht der Fall ist, wird die Wahrscheinlichkeit einer späteren Zinserhöhung durch die RBNZ geringfügig höher sein, was dem Neuseeland-Dollar kurzfristig unterstützen wird. Wenn sich jedoch herausstellt, dass die Preise sowohl im Dienstleistungssektor als auch im Sinken begriffen sind, wird die Abwärtsbewegung des NZD/USD spürbar sein.

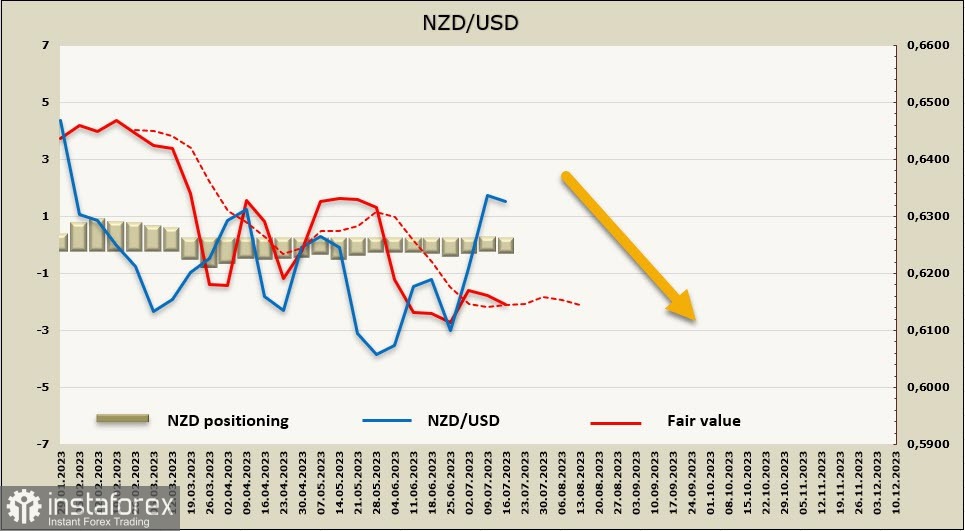

Die wöchentliche Veränderung der spekulativen Gesamtposition für den NZD beträgt -129 Millionen. Die Positionierung ist nach wie vor neutral. Der berechnete Preis hat keine klare Richtung, die Dynamik ist schwach nach unten.

Vor einer Woche erwarteten wir einen Anstieg von NZD/USD, unter der Bedingung, dass die RBNZ eine straffe Geldpolitik beibehält. Genau das ist passiert, der Kiwi hat die Widerstandszone von 0,6270/90 durchbrochen und ein neues lokales Hoch gebildet. Allerdings wird deutlich, dass es nur wenige Gründe für eine Fortsetzung des Aufwärtstrends gibt, da dieser Faktor bereits ausgespielt ist. Wir vermuten, dass das wahrscheinlichste Szenario eine Konsolidierung mit einer oberen Bandbreite von 0,6410 und einer unteren Bandbreite von 0,6240/60 ist. Ein Ausbruch nach oben würde die Möglichkeit einer Rallye bis zu 0,6535 eröffnen, aber angesichts der Schwäche Chinas ist diese Option nur realistisch, wenn der US-Dollar an allen Fronten schwächer wird.

AUD/USD

Die Reserve Bank of Australia (RBA) hat heute Morgen das Protokoll des Treffens vom 4. Juli veröffentlicht. Zur Begründung ihrer Entscheidung, den Zinssatz unverändert zu lassen, stellten die Ratsmitglieder fest, dass das Wirtschaftswachstum in Australien deutlich verlangsamt wurde, was auf die Auswirkungen höherer Zinssätze und hoher Inflation zurückzuführen ist. Das Produktionswachstum war weit unter den erwarteten Raten, während die Arbeitsproduktivität seit 2019 kaum Veränderungen aufweist.

Die Löhne stiegen innerhalb eines Jahres um fast 11%, während die realen Haushaltseinkommen aufgrund von Inflation, hohen Steuern und Zinssätzen um 4% gesunken sind. Demzufolge war der Konsumwachstum schwach, was den Zielen der RBA zur Reduzierung der Konsumaktivität als Hauptfaktor für die Inflationsbekämpfung entspricht.

Prognosen für die nächste Sitzung im August sind widersprüchlich. Am Donnerstag werden Daten zur Inflation im 2. Quartal veröffentlicht. Die Bank NAB prognostiziert eine Inflationsrate von 1,1-1,2%, was eine zuversichtlichere Erwartung einer Senkung der jährlichen Inflation ermöglicht. Gleichzeitig wird jedoch erwartet, dass im 3. Quartal die Mietpreise, Löhne, Versicherungen, Tarife, Postdienste, Telekommunikation und Energiepreise steigen, so dass das Vertrauen in eine weitere Senkung der Inflation nicht besonders groß ist.

Insgesamt ist festzustellen, dass der Kurs des Australischen Dollars derzeit in Bezug auf Risiken ausgeglichen ist und nicht mit einer starken Bewegung in die eine oder andere Richtung gerechnet werden kann. Die Einschätzungen werden sich nach Veröffentlichung des Inflationsberichts am Donnerstag ändern.

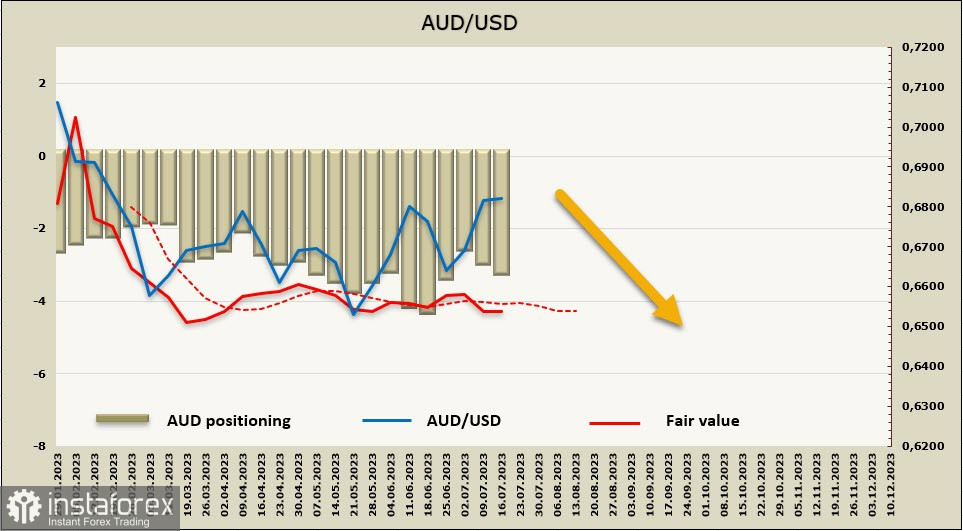

Die Netto-Short-Position in AUD ist leicht auf -3,014 Mrd. gestiegen, die Positionierung bleibt bärisch stabil. Der berechnete Preis liegt unter dem langfristigen Durchschnitt, aber es gibt keine klare Richtung.

Eine Woche zuvor erwarteten wir einen Rückgang auf Unterstützung bei 0,6590/6600, aber der starke Rückgang der Inflation in den USA und der anschließende massive Verkauf von USD haben alle Berechnungen durcheinandergebracht. Dennoch hat der Anstieg des Aussies unter dem lokalen Höchststand von 0,6900 gestoppt, was auf eine Schwäche des bullischen Impulses hinweist. Wir gehen davon aus, dass die Wahrscheinlichkeit einer Fortsetzung des Anstiegs gering ist und der Handel nach einer Konsolidierung in einer seitlichen Spanne mit einer schwachen Abwärtstendenz verlaufen wird. Das nächste Ziel liegt bei 0,6690/6700, danach bei 0,6620/30.