S&P500

Überblick 24.07

US-Markt: Eine Woche wichtiger Neuigkeiten.

Die wichtigsten US-Indizes haben sich zum Wochenende kaum verändert: Dow +0,2% NASDAQ 0% S&P500 +0,2%

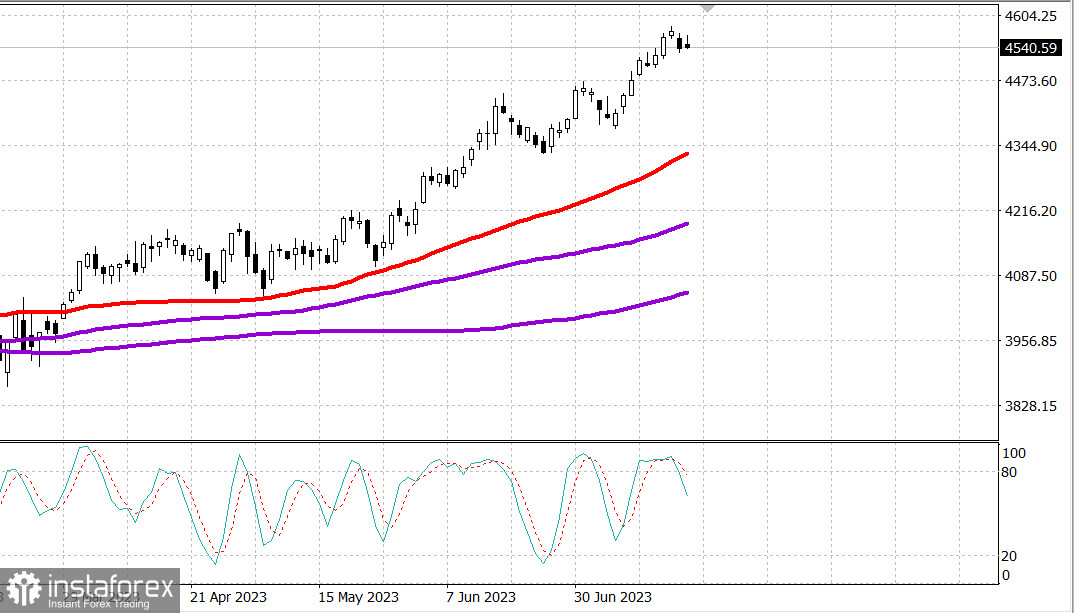

S&P500 4537 Bereich 4490 - 4580

Der Aktienmarkt zeigte eine gemischte Sitzung. Es gab kein allgemeines Interesse am Verkauf, aber auch kein großes Interesse am Kauf, da die Marktteilnehmer einen dichten Zeitplan für die Einkommensberichte in der neuen Woche erwarteten, in dem die Ergebnisse von Alphabet (GOOG 120,31, +0,78, +0,7%) und Microsoft (MSFT 343,77, -3,10, -0,9%) am Dienstag und Meta Platforms (META) 294,26, -8,26, -2,7%) am Mittwoch vorgestellt werden. Außerdem finden nächste Woche Sitzungen der Fed, der EZB und der Bank of Japan statt. Der Wirtschaftskalender wird in der Zwischenzeit eine Reihe von wichtigen Veröffentlichungen enthalten, darunter der erste Bericht zum BIP für das zweite Quartal und der Bericht über persönliche Einnahmen und Ausgaben für den Monat Juni, der den bevorzugten Inflationsindikator der Fed in Form des PCE-Preisindex enthalten wird.

Dennoch hat sich der Markt insgesamt gut gehalten, trotz einiger relativer Schwäche im Bereich der Megakapitalisierung. Der Vanguard Mega Cap Growth ETF (MGK) fiel um 0,2%, während der Invesco S&P 500 Equal Weight ETF (RSP) um 0,1% stieg. Der marktkapitalisierungsgewichtete S&P 500 schloss unverändert. Der Dow-Jones-Industriedurchschnitt schloss etwas höher und verzeichnete damit den zehnten Anstieg in Folge.

Am Freitag zeigte sich eine Ausweitung des Kaufinteresses, was zu einem Anstieg bei nicht-technologischen und Wertpapieren führte. Der Russell 3000 Value Index stieg um 0,2%, während der Russell 3000 Growth Index um 0,2% fiel.

Die Aktien des Halbleitersektors waren eine weitere Quelle der Stärke, nachdem sie sich von den Verlusten gestern erholt hatten. Der PHLX Semiconductor Index stieg um 1,0%.

Der Dow American Express (AXP 170,22, -6,89, -3,9%) hingegen war deutlich zurückgeblieben, nachdem er nach dem Gewinn- und Verlustbericht einen ordentlichen Verlust verzeichnete, der niedrigere als erwartete Einnahmen und eine deutliche Erhöhung der Kreditverlustreserven zeigte.

Etwa die Hälfte der S&P 500-Sektoren beendeten den Handelstag im Plus, angeführt von Versorgungsunternehmen (+1,5%), Gesundheitswesen (+1,0%) und Energie (+0,8%). Die Sektoren Telekommunikation (-0,5%) und Industrie (-0,5%) befanden sich am unteren Ende der Liste zusammen mit den Sektoren Finanzen (-0,3%) und Informationstechnologie (-0,3%).

Die Marktweite spiegelte ebenfalls gemischte Aktionen wider. Wachstumsaktien befanden sich etwa auf dem gleichen Niveau wie fallende Aktien an der NYSE, während fallende Aktien an der Nasdaq die steigenden Aktien mit 11 zu 10 übertrafen.

Wir erinnern daran, dass der spezielle Rebalancing des Nasdaq 100 vor Börseneröffnung am Montag wirksam wird.

- Nasdaq Composite: +34,1% seit Jahresbeginn

- S&P 500: +18,2% seit Jahresbeginn

- Russell 2000: +11,3% seit Jahresbeginn

- S&P Midcap 400: +11,3% seit Jahresbeginn

- Dow Jones Industrial Average: +6,3% seit Jahresbeginn

Voraussichtlich erhalten Marktteilnehmer am Montag folgende wirtschaftliche Daten:

- 9:45 Uhr Eastern Time: Juli-S&P-Global-US-Produktionsindex – vorläufig (vorheriger Wert: 46,3) und S&P-Global-US-Dienstleistungsindex (vorheriger Wert: 54,4).

Energie: Öl hält sich leicht über 80 Dollar - Brent bei 80,70 Dollar.

Die Anwendung Threads hat innerhalb von 2 Wochen 70% ihrer täglich aktiven Nutzer verloren.

Fazit: Der Markt erwartet wichtige Nachrichten in der zweiten Hälfte der Woche. Die weitere Entwicklung hängt von den Nachrichten ab.

Mikhail Makarov, noch mehr Analyse: