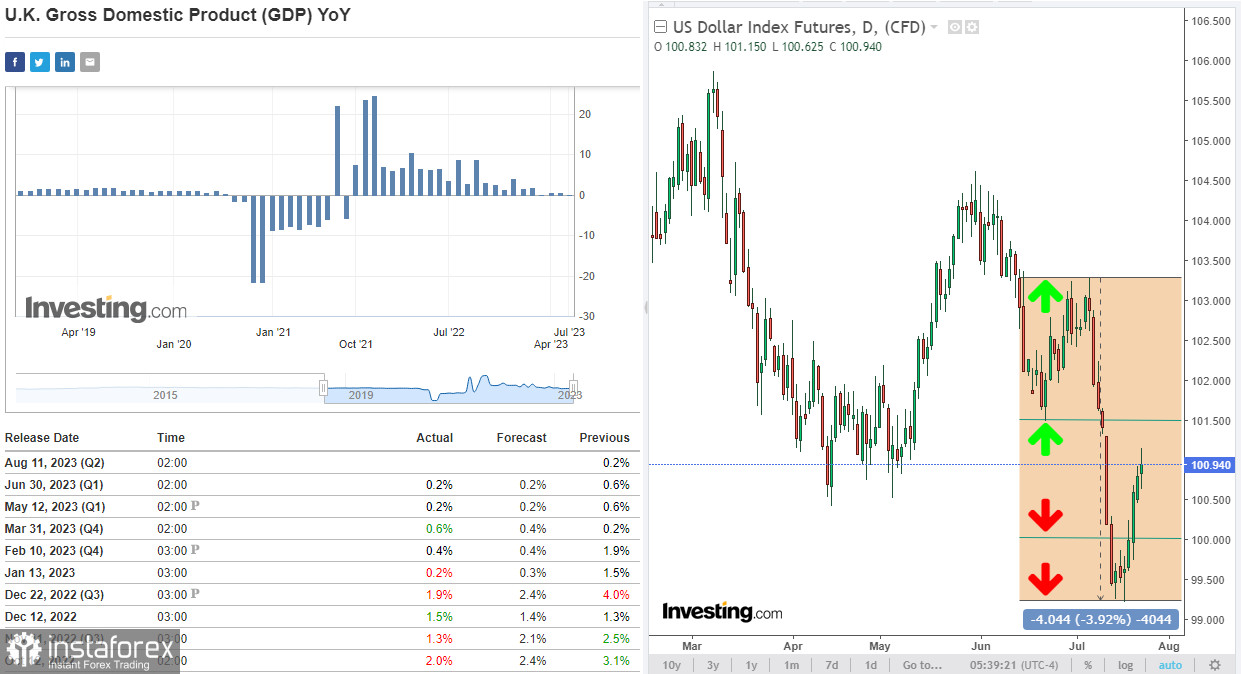

Trotz der verschiedenen Dynamiken (der Dollar fällt gegenüber Rohstoffwährungen, stärkt sich aber gegenüber dem Euro) setzt der DXY-Dollarindex seinen Anstieg fort. Zum Zeitpunkt der Veröffentlichung dieses Artikels wurden die DXY-Futures bei etwa 100.94 gehandelt und konnten während der asiatischen Handelssitzung ein 8-Tage-Hoch von 101.15 testen.

Die Dynamik des DXY-Dollarindex ist hier besonders durch den Rückgang des Euros und des Pfunds zu Beginn der heutigen europäischen Handelssitzung (sie machen etwa 58% bzw. 12% des DXY aus) zu beachten.

Und sie sind heute nach der Veröffentlichung der vorläufigen Einkaufsmanagerindizes (PMI) für Deutschland, die Eurozone und Großbritannien deutlich gesunken. Alle lagen unter den Prognosen und den vorherigen Werten. Viele dieser Indizes fielen auch deutlich unter die berühmte 50er-Marke, die das Wachstum der Geschäftsaktivitäten von ihrer Verlangsamung trennt.

Insbesondere der vorläufige PMI-Index (von S&P Global/CIPS) für das verarbeitende Gewerbe in Großbritannien sank im Juli auf 45,0 (gegenüber einer Prognose von 46,1 und einem vorherigen Wert von 46,5), während der entsprechende PMI für den Dienstleistungssektor im Juli einen sechsmonatigen Tiefstand erreichte und bei 51,5 lag (gegenüber einer Prognose von 53,0 und einem vorherigen Wert von 53,7).

Der Gesamt-PMI blieb über der Marke von 50,0, sank jedoch ebenfalls deutlich (auf 50,7 gegenüber einer Prognose von 52,4 und einem vorherigen Wert von 52,8).

Die Wirtschaft Großbritanniens wuchs im 1. Quartal 2023 um +0,1% (gegenüber +0,1% im Vorquartal und entsprechender Prognose). Das jährliche BIP stieg im 1. Quartal um +0,2% (im Vergleich zur ersten Schätzung von +0,2% und der Prognose von +0,2%).

Diese Zahlen und die heute und zuvor veröffentlichten Makrodaten deuten auf ein relativ langsames Wachstum der britischen Wirtschaft hin.

Gleichzeitig ist das Verbrauchervertrauen, das vom Analyseportal Gfk Group am vergangenen Freitag veröffentlicht wurde, im Juli auf -30,0 gesunken (gegenüber der Prognose eines Rückgangs auf -26,0 und einem vorherigen Rückgang auf -24,0).

Übrigens werden morgen und am Freitag (um 14:00 GMT) die Verbrauchervertrauensindizes der USA vom Conference Board und der University of Michigan veröffentlicht.

Hier sieht die Lage ganz anders aus: Die Berichte des Conference Board und der University of Michigan zeigen weiterhin ein hohes Maß an Verbrauchervertrauen in den Vereinigten Staaten.

Der Verbrauchervertrauensindex des Conference Board wird im Juli voraussichtlich einen Wert von 112,1 haben (gegenüber den vorherigen Werten des Indikators von 109,7, 102,3, 101,3, 104,2), während der Index der University of Michigan voraussichtlich bei 72,6 liegen wird (gegenüber den vorherigen Werten von 64,4, 59,2, 63,5, 62,0).

Diese Indikatoren sind ein führender Indikator für den Konsum, der den größten Teil der gesamtwirtschaftlichen Aktivität ausmacht, und ein hohes Maß an Verbrauchervertrauen deutet auf ein Wirtschaftswachstum hin.

Gleichzeitig führt der hohe Schutzgrad der US-Wirtschaft vor dem Rezessionsrisiko (aktive Schaffung von Arbeitsplätzen, hohe Rentabilität der Unternehmen, Reduzierung der Sparquote der Haushalte in den USA, staatliche Programme zur Förderung von Investitionen und Energiewende), wie von Ökonomen angenommen, dazu, dass ausländische Investoren ihr Interesse an US-amerikanischen Anlagen aufrechterhalten und den Führungskräften der Fed ermöglicht, ihren Kampf gegen die immer noch hohe Inflation in den USA fortzusetzen.

Am Donnerstag wird nach dem Treffen der Federal Reserve eine vorläufige Bewertung des US-BIP für das zweite Quartal veröffentlicht werden. Es wird erwartet, dass die amerikanische Wirtschaft im zweiten Quartal um weitere +1,7 % gewachsen ist. Der letzte Bericht zeigte, dass das US-BIP im ersten Quartal um +2,0 % gestiegen ist. Die BIP-Daten bestätigten ein geringeres Risiko einer Rezession in der nationalen Wirtschaft.

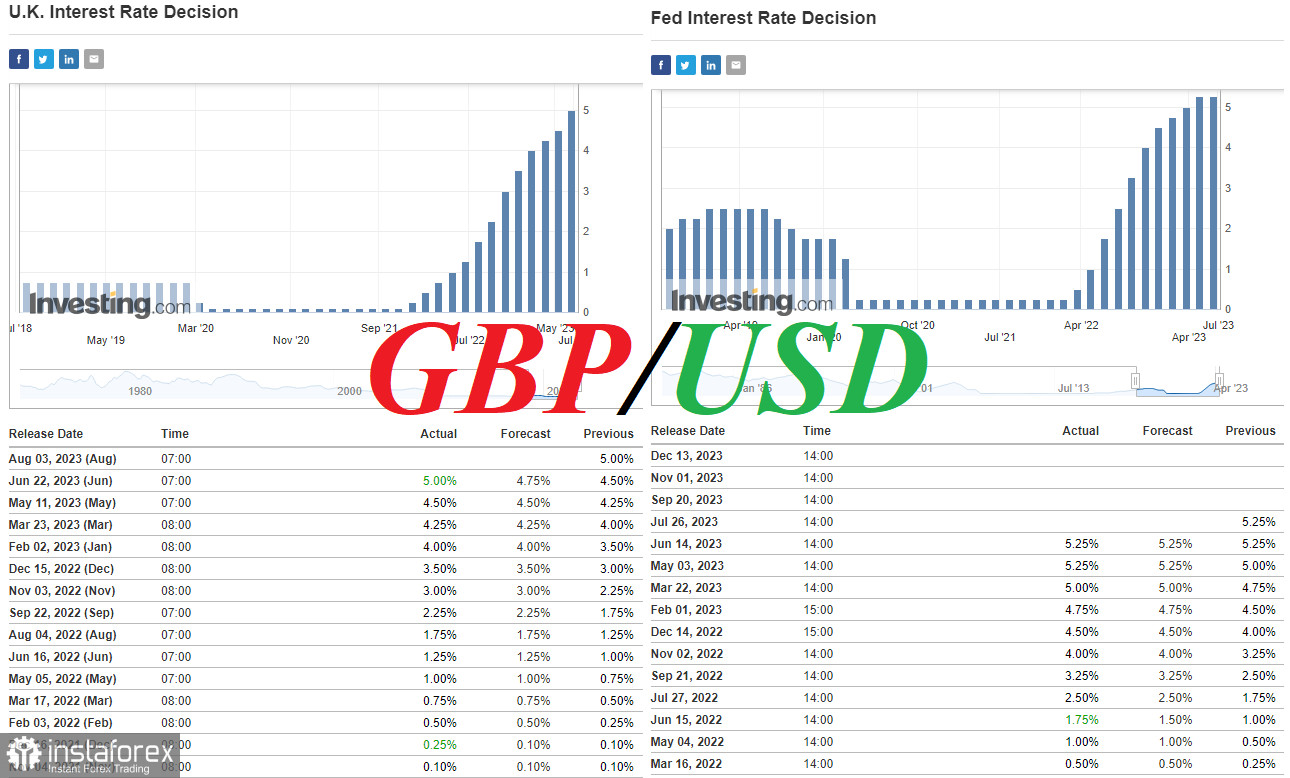

Was das Treffen der Federal Reserve betrifft, das morgen beginnen und mit der Veröffentlichung (um 18:00 Uhr GMT) der Entscheidung über den Zinssatz am Mittwoch enden wird, erwarten Ökonomen und Marktteilnehmer eine Erhöhung des Zinssatzes um 0,25 % auf 5,50 % (weitere Informationen finden Sie in Wichtige wirtschaftliche Ereignisse der Woche vom 24.07.2023 bis 30.07.2023).

Zuvor hat der Vorsitzende der Federal Reserve, Powell, wiederholt betont, dass es notwendig ist, den Kampf gegen Inflation fortzusetzen und dass es "angemessen wäre, die Zinssätze noch einmal in diesem Jahr zu erhöhen, vielleicht sogar zwei weitere Male".

Aus den früher in diesem Monat veröffentlichten Protokollen der Juni-Sitzung geht auch hervor, dass die FED-Führung für eine weitere Straffung der Geldpolitik eingetreten ist, obwohl dies von den eingehenden makroökonomischen Daten abhängen wird.

Es ist wahrscheinlich, dass der Dollar als Reaktion auf diese Entscheidung der FED-Führung stärker wird. Gleichzeitig ist dies größtenteils schon in den Dollarkursen berücksichtigt, und vieles wird von begleitenden Aussagen abhängen (siehe auch unseren vorherigen Überblick "Dollar, Indizes, Gold: Vor der FED-Sitzung").

Wenn jedoch die FED-Führung den Markt überrascht und den Zinssatz nicht erhöht oder eine Pause im Zinserhöhungszyklus bis zum Jahresende ankündigt, sollte mit einer deutlichen Schwächung des Dollars gerechnet werden, auch gegenüber dem Pfund.

Ökonomen prognostizieren einen höheren Höhepunkt der Zinssätze in Großbritannien im Vergleich zur Eurozone und den USA. Gleichzeitig wird aufgrund der Auswirkungen des Brexit das Wirtschaftswachstum in den Jahren 2023-2024 schwächer sein und die Inflation höher als in der Eurozone und den USA.

Investoren sind nicht eilig daran interessiert, britische Anleihen aufgrund der anhaltenden Inflation in Großbritannien zu kaufen. Das bedeutet, dass ihre Attraktivität nur durch eine höhere Rendite gewährleistet werden kann, zum Beispiel im Vergleich zu amerikanischen und deutschen Anleihen. Dies wiederum bedeutet, dass die Bank of England gezwungen sein wird, die Zinssätze auf einem hohen Niveau zu halten.

Ihre nächste Sitzung findet am 3. August statt. Aufgrund der Ergebnisse der Juni-Sitzung hat die Bank of England überraschend ihren Leitzins um 0,50% auf 5,00% erhöht, den höchsten Stand in den letzten 15 Jahren (seit April 2008). Dies war die dreizehnte aufeinanderfolgende Zinserhöhung seit Beginn des aktuellen Straffungszyklus im Dezember 2021, beginnend von dem absoluten Tiefststand von 0,10% für die Bank of England zu diesem Zeitpunkt.

Viele Ökonomen neigen dazu zu glauben, dass die Bank of England ihren Zinssatz auf 5,50% oder sogar 6,00% erhöhen kann, wenn die Inflation auf dem aktuellen Niveau bleibt.

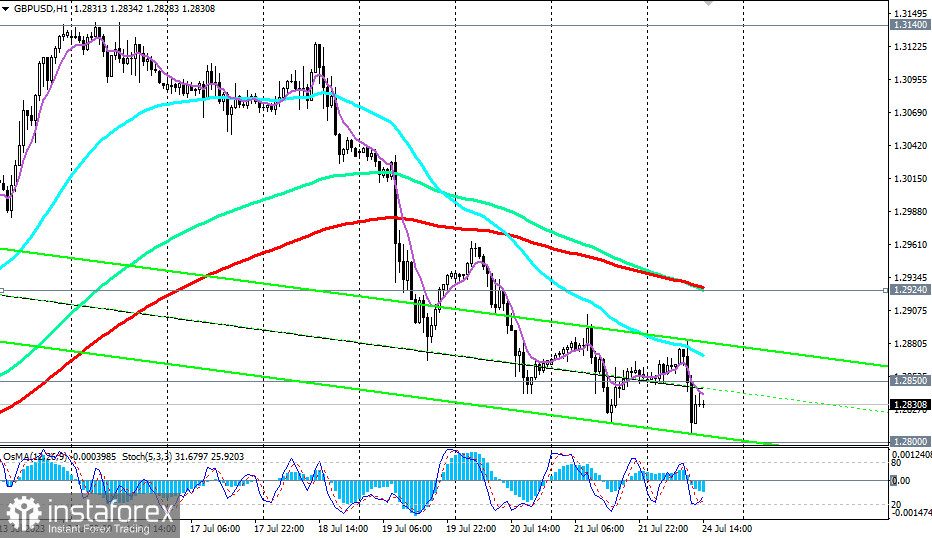

Daher kann das Pfund vorerst auf Unterstützung durch die Zinserhöhungen der Bank of England zählen - solange die Wirtschaft keine deutlicheren Anzeichen einer Verlangsamung zeigt, glauben die Ökonomen (die Dynamik des Währungspaars finden Sie in GBP/USD: Szenarien für den 24.07.2023).

*) Die Kopie von Signalen in Instaforex -

https://www.ifxtrade.center/de/forexcopy_system?x=PKEZZ

MicroserviceTranslator_de349591_11: Die PAMM-System bei Instaforex -

https://www.ifxtrade.center/de/pamm_system?x=PKEZZ

***) Ein Handelskonto bei Instaforex eröffnen -

https://www.ifxtrade.center/de/konto_eroeffnen?x=PKEZZ

oder https://www.ifxinvestment.com/de/open_live_account?x=PKEZZ